Si la situation est de plus en plus tendue sur les marchés financiers, les métaux précieux tirent leur épingle du jeu… et, d’après les analyses de deux spécialistes, ils ont encore un considérable potentiel.

Nous poursuivons notre escapade dans les méandres du dernier bébé d’Incrementum, à savoir son Gold Compass, accessible sur une base mensuelle depuis le 10 février. Nous parcourons aujourd’hui l’édition du mois de mai.

Après avoir exploré les tableaux et graphiques relatifs à la performance de l’or et de l’argent, je vous propose une visite guidée des graphiques ayant trait à la valorisation de ces deux métaux, ainsi qu’aux minières.

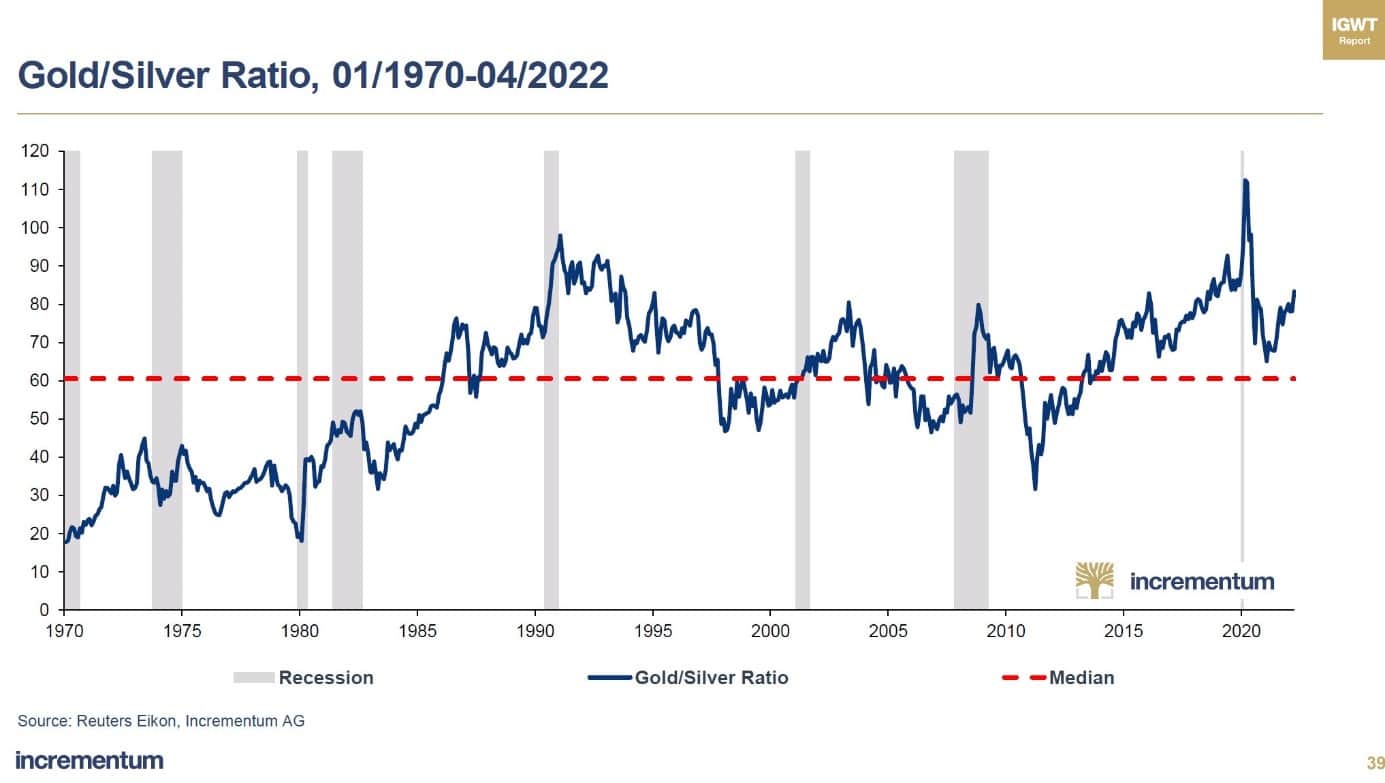

Le point sur le ratio or/argent

Voici tout d’abord une vision de long terme du ratio or/argent. Ce dernier a beaucoup baissé depuis son pic de mars 2020, ce qui veut dire que le cours de l’argent a globalement augmenté par rapport au cours de l’or sur cette période.

Est-ce à dire que nous sommes déjà en train d’assister au « changement de période » annoncé par Ronald Stöferle et Mark Valek (S&V) dans leur rapport IGWT 2020, avec un « règne des banques centrales » qui touche à sa fin, du fait d’un marché destiné à perdre confiance dans la capacité d’action des grands planificateurs monétaires ?

Pour recontextualiser ce pronostic, je rappellerai que les deux Autrichiens ont en effet déclaré à l’époque que le plongeon durable du ratio or/argent (avec un cours de l’argent qui augmentera par rapport au cours de l’or) attestera du passage d’une période désinflationniste (dans laquelle nous nous trouvions encore à l’époque) à une période inflationniste (vers laquelle nous nous dirigeons).

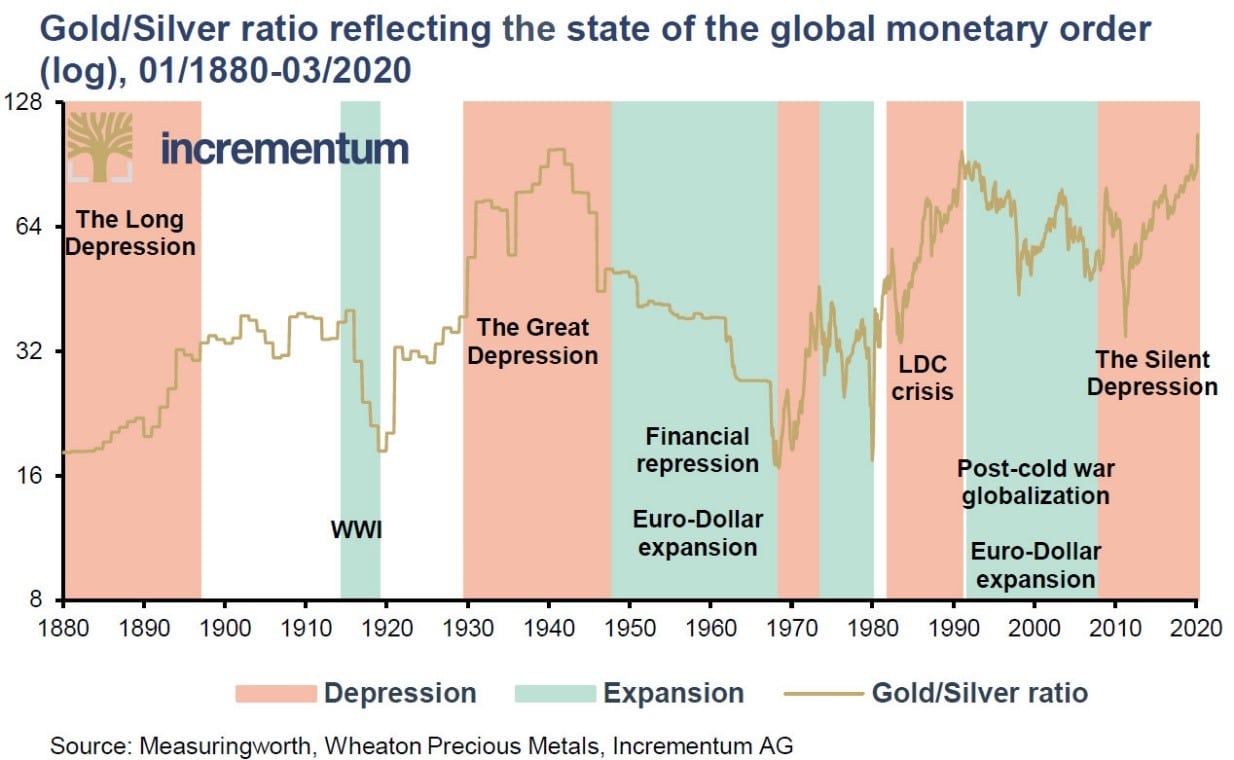

Le ratio or/argent reflète l’état de l’ordre monétaire global (01/1880 – 03/2020)

(NDLR : ce graphique, issu du rapport IGWT 2020, ne figure pas dans le Gold Compass d’Incrementum)

Après avoir dépassé la barre des 120 au mois de mars 2020 pour revenir à 65 début 2021, le ratio or/argent a depuis rebondi pour atteindre 82 au 2 mai 2022. Le grand soir de l’argent se rapproche-t-il ? Rendez-vous le 24 mai lors de la publication du rapport IGWT 2022 pour savoir si S&V estiment que ce rebond est durable ou bien si ce mouvement graphique n’est qu’un « chat mort ».

Mais vous reprendrez bien un autre ratio pour la route ?

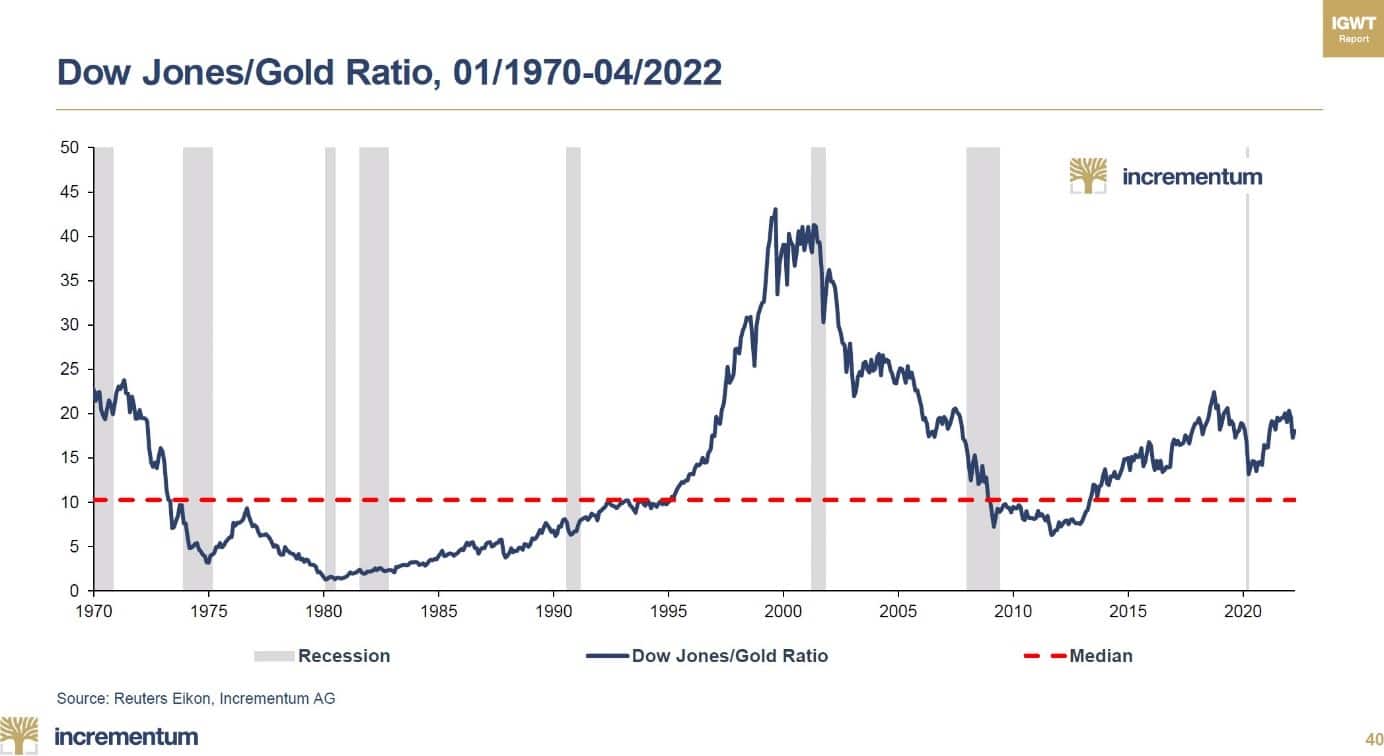

Le statu quo de l’or face aux actions

Il s’agit en l’occurrence du rapport de long terme entre le Dow Jones et le cours de l’once.

Ce ratio est repassé au-dessus de sa médiane de très long terme en 2013 et ne semble pas avoir envie de la rejoindre. La force relative de l’or vis-à-vis de ce marché actions US qui représente les valeurs de l’économie « à l’ancienne » a clairement rebondie après son creux de début 2020.

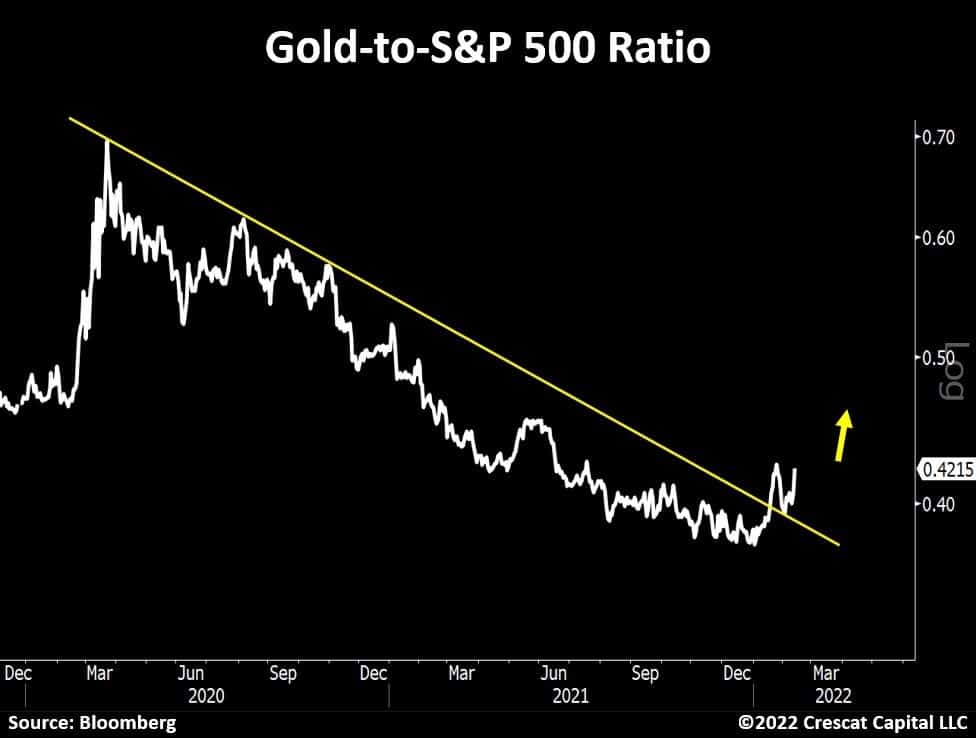

Le graphique suivant ne figure pas dans le chartbook, mais je me permets de vous le proposer car Ronald Stöferle l’a relayé sur son compte Twitter au mois de février. Il montre que l’or venait d’effectuer un break-out vis-à-vis du S&P 500.

Dans un contexte où l’on se demandait ce qui pourrait bien faire douter les intervenants sur les marchés actions, S&V relevaient dans leur rapport IGWT 2021 que le grand retour de l’inflation serait tout sauf une bonne nouvelle pour ce marché. En tout cas, pour les sociétés dépourvues de pricing power. Affaire à suivre mais, le 25 avril, Stöferle confirmait son pronostic…

25 avril 2022 : « Je suis baissier. Très baissier. Risk off sur les actions, les devises, les matières premières, les cryptos. Des mouvements de prix hautement déflationnistes… La Fed sera très lente à montrer son soutien cette fois-ci [NDLR : c’est-à-dire à contrer une baisse plus soutenue sur les marchés]. »

Mais il n’y a pas que les barres de métal dans la vie : il y a les actions de sociétés d’exploitation minière, aussi !

Performance et valorisation des minières

Je vous avais proposé l’été passé un résumé détaillé du portrait que S&V avaient brossé de ce secteur dans leur rapport IGWT 2021 (voir ici et là). Pour rappel, les deux Autrichiens considéraient que tout ce dont ce secteur avait besoin pour exploser à la hausse, c’était d’un peu d’amour, comme dans la chanson des Beatles.

Cependant, la courbe de prix des mines s’est révélée encore plus morose que celle de l’once depuis le plus haut historique de cette dernière en août 2020.

Les minières restent donc pour le moment les grandes exclues de l’« Everything Bubble », la gigantesque bulle de tout.

Pour rentrer un peu dans les détails, on constatera que le ratio GDXJ/GDX, c’est-à-dire le rapport entre la capitalisation des minières junior sur celle des minières senior, a piqué du nez en 2021, et poursuit sur cette voie en 2022.

Dans le rapport IGWT 2021, S&V interprétaient la légère augmentation de la force relative des juniors par rapport aux seniors depuis 2020 comme un regain – certes lent, mais un regain tout de même – de l’appétit pour le risque sur ce secteur. L’année 2021 et les quatre premiers mois de 2022 leur ont donné tort, puisque le ratio a de nouveau plongé pour se rapprocher de son plus bas de 2020.

La morosité dont est empreint le secteur minier aurifère se vérifie dans le ratio HUI/cours de l’once d’or (HUI étant un indice des sociétés du secteur), lequel demeure très en-deçà de sa médiane de long terme, les mines ne parvenant pas à rattraper la performance de l’once.

Cela ne change rien au fait que S&V voient un grand destin pour ce secteur, qui n’a donc pas encore entamé sa tendance finale « parabolique à la hausse qui a duré en moyenne neuf mois et qui a au moins doublé le prix » au cours des précédents marchés haussiers.

Marchés haussiers sur le BGMI, 100 = Début du cycle de marché haussier, 01/1942-05/2021

(NDLR : ce graphique, issu du rapport IGWT 2021, ne figure pas dans le Gold Compass d’Incrementum)

Voilà pour les mines !

Dans mon prochain billet, je vous présenterai les graphiques relatifs aux matières premières et aux autres classes d’actifs.