Le projet sino-russe de nouvelle monnaie mondiale pour remplacer le dollar est basé sur des idées qui ne sont pas toutes neuves. Il pourrait pourtant mieux s’en sortir que le système de domination du dollar qu’il viendra concurrencer…

Nous étudions depuis mardi la possibilité qu’un nouveau système monétaire émerge prochainement. Cette proposition est revenue sur le devant de la scène à la suite de la guerre en Ukraine, et des sanctions prononcées contre la Russie. Coupée de ses réserves en dollars et en euros, celle-ci a commencé à travailler avec la Chine et quelques autres pays d’Asie pour élaborer une nouvelle monnaie mondiale, qui pourrait remplacer le dollar.

Les premières pistes mettent en avant une monnaie qui ne serait ni le yuan, ni le rouble, mais quelque chose de tout à fait nouveau, une monnaie adossée à un panier d’une vingtaine de matières premières.

Nous avons vu hier que cette possibilité avait été évoquée lors de la grande conférence de Bretton Woods de 1944, qui a fixé le système monétaire mondiale après la Seconde Guerre mondiale. Mais nous avons surtout vu qu’elle avait été rejetée en raison d’un très grand nombre de problèmes, allant de l’impossibilité de réagir rapidement pour compenser une crise à toutes les difficultés qui découlent de l’obligation de stocker des dizaines de matières premières partout dans le monde pour une durée indéterminée.

La solution qui l’emporte à Bretton Woods fut donc le « Gold Exchange Standard » ou étalon de change-or. Avec deux principes simples : toutes les devises participantes sont rattachées au dollar avec un taux de change fixe (mais ajustable), tandis que le dollar est rattaché à l’or.

Un système, puis un autre…

Ce système s’effondre en deux temps : d’abord en 1971, avec la fin de la convertibilité des dollars en or, puis en 1973 avec la fin des taux de change fixes.

Depuis lors, le système est resté à peu près le même. Il est basé sur la dette, en partant du principe qu’elle sera toujours remboursée. Les banques centrales ont privilégié un système monétaire résistant et souple au détriment de la stabilité du pouvoir d’achat.

Depuis la crise systémique de 2008, la création monétaire croissante des banques centrales a amené une inflation telle des prix des matières premières sur les marchés internationaux, qu’il est difficile de ne pas y voir une dévaluation monétaire.

Cela mène au fameux « Grand reset », qui pourrait donc avoir une forme bien différente avec le projet sino-russe.

Cela n’est pas encore sensible sur l’or et l’argent, dont les prix sont encore parfaitement contrôlés par les bullion banks au service des banques centrales dominantes.

Le FMI, les banques centrales et le bancor

Comme nous l’avons vu mardi, le gouverneur de la banque centrale chinoise (la PBoC), Zhou Xiaochan, a publié en mars 2009 un article dans lequel il regrettait que le bancor de Keynes n’ait pas été expérimenté. C’est à partir de ce moment que le sujet a été à nouveau abondamment repris et étudié.

Ainsi, le 13 avril 2010, le FMI a publié une étude intitulée « Accumulation des réserves et stabilité monétaire internationale », qui peut être consultée sur leur site (en anglais). Ce document évoque notamment la création d’une banque qui administrerait une monnaie mondiale, le bancor, comme une alternative possible au système actuel (à partir de la page 26, paragraphe 48).

Warren Coats est un économiste qui a travaillé 26 ans au FMI. De 1982 à 1988, il était le responsable de la division des droits de tirages spéciaux (DTS), le panier de monnaies du FMI, au département finance de l’institution. En novembre 2011, il a publié un article dans le magazine des banques centrales, Central Banking, se faisant l’avocat du « DTS réel », c’est-à-dire garanti par un panier de matières premières. Le 15 avril 2019, il publie un nouveau plaidoyer pour un équivalent moderne au bancor, « Returning to currencies with hard anchors ? », sur le site de l’institut Adam Smith.

Depuis 10 ans, de nombreux articles ont été rédigés par d’anciens dirigeants de banques centrales faisant l’apologie d’une nouvelle monnaie mondiale ancrée sur des valeurs matérielles et concrètes.

En juillet 2019, la Banque de France accueillait le G7 sur le thème : « Bretton Woods : 75 ans plus tard, réflexions pour les 75 années suivantes. » Le logo de la conférence, pour moi, parle de lui-même. A gauche, les monnaies fluctuent dans le désordre, puis, à droite, il y a une stabilité, un nouvel ordre monétaire.

Vers un troisième système de Bretton Woods ?

Zoltan Pozsar a été un jeune prodige de la finance. A peine sorti de l’université, il a été recruté par la Fed de New York, où il est devenu « le » maître de ce qu’il est convenu d’appeler le « shadow banking », dont font partie les produits dérivés qui ont fait exploser le système financier mondial en 2007-2008. Malgré son jeune âge, il a été le conseiller du Trésor américain et de la Fed pour tenter de résoudre cette crise systémique.

Pour ce brillant spécialiste, couper les banques russes du système de paiement international SWIFT ne pouvait que générer une gigantesque crise de liquidités, comme celle de la faillite de Lehman, et une crise systémique.

Le 7 mars 2022, il écrit dans un essai intitulé « Bretton Woods III » (disponible en intégralité en anglais ici) :

« Nous assistons à la naissance de Bretton Woods III – un nouvel ordre monétaire mondial centré sur les monnaies basées sur les matières premières à l’Est qui affaiblira probablement le système de l’eurodollar et contribuera également aux forces inflationnistes à l’Ouest. »

En simplifiant ses propos à l’extrême : en bloquant toutes les matières premières du plus gros exportateur mondial, les Etats-Unis provoquent une gigantesque crise de liquidités du fait des appels de marge, des défauts de règlement ou défauts de livraison…

Pour Pozsar, c’est la somme de la crise de 1997 des « petits dragons asiatiques », du défaut de la Russie entrainant la faillite de LTCM, de la crise des subprime entraînant la faillite de Lehman, et de la crise de 2020, où toutes les frontières étant fermées, provoquant des défauts de livraison dans le monde entier.

Pour lui, il n’existe pas assez de liquidités pour payer les appels de marge et les CDS.

Toujours en simplifiant à l’extrême, il ne voit qu’une solution : que la banque centrale chinoise achète des matières premières russes et les stocke. Pour ce faire, la Chine devra imprimer de l’argent, mais sa monnaie sera garantie par un immense panier de matières premières et donc totalement stabilisée.

C’est ce que Keynes avait appelé le bancor. Zoltan n’écrit pas ce mot, mais c’est vraiment évident. D’autant plus qu’il parle de Bretton Woods III, ce qui va dans le sens de la proposition du gouverneur de la banque centrale chinoise en 2009.

Moins d’une semaine après la publication de cette note par Zoltan Pozsar, le 11 mars, la Russie, la Chine et les pays de l’Union économique eurasiatique se réunissaient pour préparer leur nouveau système monétaire. Un système basé sur un panier de monnaies à la manière du DTS du FMI, stabilisé par un panier de matières premières.

Deux systèmes monétaires

Sauf accident majeur sur l’échiquier international, le monde monétaire et financier sera ainsi déchiré en deux. D’un côté, les tenants du système monétaire en vigueur depuis 1971, de l’autre, les nations adhérant à un système monétaire ancré sur l’or et les matières premières, pour tenter de stabiliser leur monnaie.

Il est probable que tous les pays émergents et les pays exportateurs de matières premières vont avoir tendance à choisir le nouveau système monétaire sino-russe, ce qui devrait entrainer une dépréciation du pouvoir d’achat des monnaies fiduciaires et une forte inflation dans la zone dollar et la zone euro.

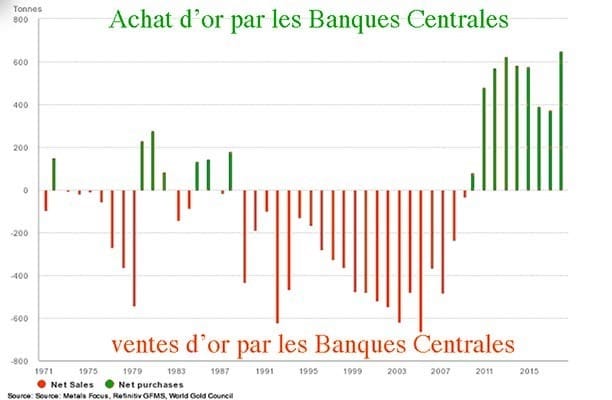

Il est cependant à noter que, depuis la crise systémique de 2008 et les négociations monétaires qui ont suivi, les banques centrales ont cessé de vendre leur or, et sont même devenues acheteuses nettes, très largement, avec la Russie et la Chine en tête.

Si l’or n’a pas encore massivement monté, c’est probablement du fait que démêler l’écheveau des swaps d’or des banques centrales, ce qui a été vendu, prêté ou revendu, perdu ou expédié en Chine.

Malgré la mise en place des règles de Bâle III et du ratio structurel de liquidité à long terme pour les banques de premier rang à la fin de l’année dernière, le ratio or-papier contre or physique sur les marchés est toujours d’environ 100 contre 1.

Une hausse brutale des métaux précieux entrainera de grosses faillites, que les gendarmes du système cherchent à retarder.

Quoiqu’il en soit, le monde monétaire est en plein Reset. Mais est-ce vraiment celui qu’annonçait en juillet 2020 Klaus Schwab, du Forum International de Davos ?