La réforme du système monétaire mondial réclamée par un grand nombre de pays depuis 2008 – mais toujours rejetée par les Etats-Unis – pourrait faire réapparaître un concept mis sous le tapis depuis 1944…

En novembre 2008, en pleine bancaire systémique, les dirigeants du G20 étaient réunis à Washington. Et cette réunion fut extrêmement houleuse, toutes les nations présentes, sauf les Etats-Unis, réclamant une réforme monétaire.

Cinq mois plus tard, le gouverneur de la banque centrale chinoise (la PBoC), Zhou Xiaochan formalisait cette demande dans un essai dont le titre était « Reformons le système monétaire international ». Essai qui est d’ailleurs toujours consultable (en anglais) sur le site de la Banque des règlements internationaux – la banque centrale des banques centrales.

Dans ce document, le gouverneur chinois faisait référence au « bancor », un système proposé par Keynes en 1944 à Bretton Woods, en regrettant qu’il n’ait pas été tenté.

Un système en faillite

Depuis lors, chaque réunion internationale où le sujet est évoqué est un champ de bataille. Les Etats-Unis y usent et abusent de leur position dominante et de leurs droits de veto, bloquant les réformes, pour ne pas perdre le privilège exorbitant de battre monnaie pour l’ensemble de la planète.

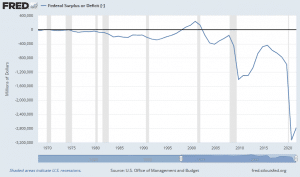

La situation économique, financière et monétaire n’a cessé de s’aggraver depuis 2008. Le déficit fédéral américain est celui d’un Etat en faillite (3 132 Mds$ en 2020, 2 775 Mds$ en 2021…), tandis que la dette nationale a dépassé les 30 000 Mds$.

En parallèle, la Chine est en train de monter son propre système monétaire…

Après avoir fait passer sa masse monétaire M1 de 4 000 Md$ à 18 105 Md$ entre le 1er mars 2020 et le 1er février 2021, la Fed a décidé de modifier ses données pour en faire un ajustement saisonnier. Cela lui permet de lisser les chiffres, mais aussi d’en afficher deux différents, ce qui complique le suivi. Fin février 2022, cette même masse monétaire M1 s’élevait ainsi à 20 694 Mds$ (après lissage)… ou 20 640 Mds$ (sans lissage).

Cela permet au moins de déterminer que, en un an, la quantité de dollars créée ex nihilo, sans aucune contrepartie de création de richesses, a été d’au moins 2 500 Mds$.

Quant à la BCE, mieux vaut pas commenter ses exercices de cavalerie comptable avec la dette des états et les banques.

Le système actuel est mort. La monnaie fiduciaire, donc basée sur la confiance que les dettes seront honorées, est à l’agonie, ce qui explique l’inflation galopante actuelle.

En 1922, l’hyperinflation de la République de Weimar croulant sous les dettes de 14-18 commença. En 2022, serait-ce le tour de l’hyperinflation du système de l’euro-dollar ?

La Russie a indiqué qu’elle n’acceptera plus ni le dollar, ni l’euro, en règlement de ses exportations de gaz, pétrole, blé, acier, engrais, etc.

Et la Chine est en train d’étudier la mise en place d’un système monétaire commun avec la Russie et des républiques d’Asie Centrale, système qui sera probablement étendu à toute l’ASEAN et auquel une grande partie des pays émergents pourraient adhérer.

Un panier de monnaies ou de matières premières ?

Ce nouveau système monétaire serait composé d’un panier de monnaies à la manière des droits de tirage spéciaux (DTS) du FMI, stabilisé par un panier de matières premières.

Une première information sur le sujet avait filtré sous la plume de l’analyste Pepe Escobar à la mi-mars, confirmée par un communiqué sur l’Union économique eurasiatique (UEEA), citant un rapport kazakh, puis le lendemain par l’Asia Times (article en anglais). Ce dernier article précisant au moins une première présentation du projet pour fin mars. Au moment d’écrire ces lignes, rien de nouveau n’était cependant remonté depuis.

Sergueïev Glazyev, un économiste russe de premier plan, a étudié le sujet depuis la crise asiatique en 1997 et le défaut de la Russie en 1998. Dans un entretien avec Business-Gazeta, Glazyev détaille l’objectif des discussions entre la Chine et les pays de l’UEEA :

« Nous travaillons actuellement sur un projet d’accord international sur l’introduction d’une nouvelle monnaie mondiale de règlement, arrimée aux monnaies nationales des pays participants et aux biens échangés qui déterminent les valeurs réelles.

Nous n’aurons pas besoin des banques américaines et européennes. Un nouveau système de paiement basé sur les technologies numériques modernes avec une blockchain se développe dans le monde, où les banques perdent de leur importance. »

Plus loin, il explique que le panier de matières premières comprendrait une vingtaine de produits, dont l’or, mais aussi le pétrole, le métal, les céréales et l’eau.

L’étalon-or ne suffit pas

L’idée n’était pas nouvelle, puisque dans son essai La Monnaie et le mécanisme des échanges, daté de 1877, W.S. Jevons avait déjà mis en forme une table des standards de valeur, donnant à chaque matière première une valeur relative par rapport aux autres.

Il était déjà admis à l’époque que l’étalon-or garantissait la stabilité de la monnaie sur le long terme, mais sans garantir la stabilité de tous les marchés sur des périodes plus courtes. A la place d’une seule valeur d’ancrage de la monnaie, il a été question de chercher une plus grande stabilité du pouvoir d’achat en ajoutant entre 10 et 40 matières premières. Le panier – composé de quantités fixes de chacun de ces produits et leur valeur marchande collective –, définirait la valeur de la monnaie de référence.

Par la suite, alors que les dettes engendrées par la guerre de 14-18 avaient ruiné les belligérants, l’étalon-or, jusqu’alors en vigueur, était devenu impossible à maintenir. En 1933, le gouvernement des Etats-Unis obligea ainsi les particuliers à remettre leur or au Trésor au prix de 20,67 $, avant de dévaluer sa monnaie le 31 janvier 1934, en fixant le cours de l’or à 35 $.

De la même façon, le franc a connu six dévaluations successives entre 1928 et 1940.

Dans les années 1930, de nouveaux systèmes monétaires ont été abondamment étudiés, dont certains devaient être équilibrés par des paniers de matières premières. C’est le cas de propositions croisées réalisées par Thomas Edison et Henry Ford, publiées dans une étude commune en 1923 par William Trufant Foster.

Le livre de Benjamin Graham, World Commodities and World Currency (Matières premières du Monde et monnaies mondiales), publié en 1944, va par la suite servir de base à toutes les études ultérieures, tout comme l’article de Friedrich Hayek, « A Commodity Reserve Currency » (une devise de réserve basée sur les matières premières), publié en 1943.

Des listes très précises

Voilà, dans l’un de ces documents, ce qui était considéré pour être intégré à l’un de ces paniers :

Chez certains auteurs, les références sont d’une extrême précision, allant jusqu’à prendre en compte la qualité et la provenance de la matière première.

La proposition de Hayek soutenait que les autorités monétaires devraient désigner un panier de matières premières comme réserves et cibleraient le prix du panier, de sorte que lorsque le panier est inférieur au prix cible, l’autorité monétaire augmente ses avoirs en matières premières dans le panier, grâce à des achats rendus possibles par l’expansion de la masse monétaire. A l’inverse, lorsque le prix du panier est supérieur à l’objectif, l’autorité monétaire vend ses avoirs du panier de matières premières.

Avec un panier de produits de base suffisamment large, cela permettrait aux prix relatifs de ces produits de fluctuer alors que la demande globale pour le panier est soutenue. Les avantages d’une telle norme sont les suivants : la politique monétaire (1) cesse d’être discrétionnaire, (2) favorise un niveau de prix relativement stable et prévisible et (3) est contracyclique.

La thèse de Benjamin Graham a été présentée au comité américain pour la stabilité économique avant la conférence internationale monétaire et financière de Bretton Woods de 1944 et âprement discutée.

C’est là qu’apparaît le concept de « bancor », comme nous le verrons demain.