Nous enchaînons les records de dette alors que la croissance ralentit. Sur le marché du crédit, les investisseurs ne sont vraiment pas rassurés à l’idée d’une hausse des taux.

Les économies émergentes se retrouvent devant un « mur d’échéances et de refinancement », pour reprendre les mots de Bruno Bertez, fournisseur d’un « service d’information et d’analyse alternatif à vocation générale, qui ne ressemble nullement à un blog » (1).

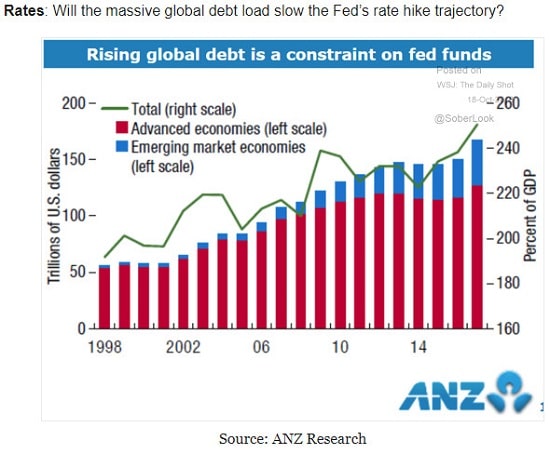

Nous avons vu que le FMI et l’IIF évaluent respectivement la dette mondiale à 184 000 Mds$ (estimation à fin 2017) et 244 000 Mds$ (estimation à l’issue du troisième trimestre 2018).

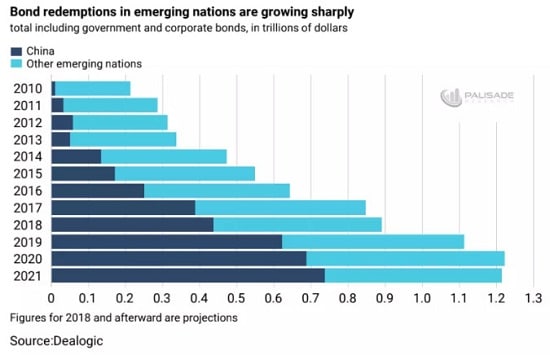

L’économie mondiale se trouve, en particulier pour les pays émergents, face à des échéances croissantes.

Les échéances de remboursements obligataires augmentent rapidement

(gouvernements et entreprises, milliers de Mds $) dans les pays émergents

En 2019, ce sont 11 000 Mds$ que ces pays devront rembourser/rouler, un montant deux fois plus important qu’en 2015, alors même que la Fed tente de réduire la taille de son bilan et que la croissance mondiale ralentit.

Au mois de juillet, alors que les banquiers centraux de certains pays émergents avertissaient qu’ils avaient un genou à terre, le même Bruno Bertez commentait :

« Pour l’instant, les ravages de la normalisation monétaire américaine ne se font pas pleinement sentir car les pays tiers font jouer les amortisseurs : si on en croit le Wall Street Journal, les banques centrales des pays émergents ont plus de 6 000 Mds$ de réserves de changes à sacrifier pour contenir la chute de leur devise. C’est un amortisseur. Un amortisseur qui agira comme un signal, un témoin, quand le niveau sera perçu comme devenant trop bas. »

Dans les pays développés, l’Italie et la Fed occupent le devant de la scène

La Zone euro, elle, figure pour le moment au second plan. Il suffirait cependant que l’Italie rallume la mèche pour que l’Europe vole la vedette du plus haut mur d’échéances aux émergents.

Au États-Unis, la question reste la même depuis que la Fed a commencé à remonter ses taux en 2015 :

L’énorme charge de la dette va-t-elle ralentir la trajectoire de la hausse des taux de la Fed ?

Depuis ce graphique du mois de novembre, vous avez sans doute relevé que Jerome Powell a d’ores et déjà commencé à mettre de l’eau dans son vin.

La Fed a en effet annoncé le 9 janvier, au travers de la publication des « minutes » de sa réunion de décembre, qu’elle pouvait « se permettre d’être patiente » avant de remonter à nouveau ses taux. Voilà qui sonne comme une pause dans le cycle de hausse de taux de la banque centrale américaine.

Une autre question, bien plus ancienne et importante, reste en suspens. Il s’agit de celle qu’a posée Jacques Rueff en 1971 dans Le Péché Monétaire de l’Occident : combien de temps encore les investisseurs étrangers vont-ils accepter de « jouer aux billes » avec les Etats-Unis ?

C’était la métaphore qu’employait l’économiste français pour décrire le système monétaire international selon lequel les Etats-Unis exportent leurs dettes. Ils perdent de l’argent (des billes) mais ceux qui leur vendent (jouent avec eux) leur en prêtent pour que le jeu continue.

La Russie a prouvé en 2018 qu’elle n’a plus vraiment envie de jouer.

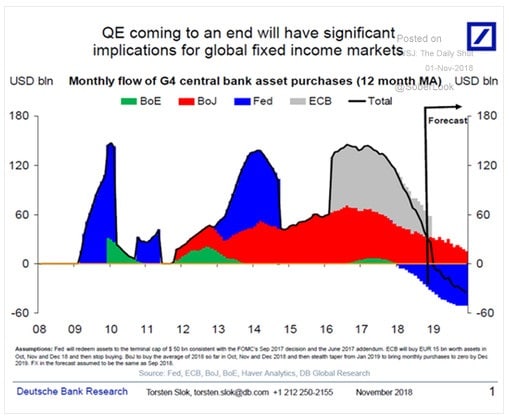

Monde : 2019, la première année entière de quantitative tightening au niveau global ?

Au mois de décembre 2018, notre collègue Jim Rickards résumait l’histoire monétaire de la dernière décennie dans ces termes :

« Le QE1 (2008), le QE2 (2010) et le QE3 (2012) de la Fed se distinguent clairement dans les trois pointes bleues. La Banque d’Angleterre a également eu trois vagues de magnitude inférieure qui apparaissent sous forme de vagues vertes de 2010 à 2016. La Banque du Japon a démarré tardivement (en 2011) mais elle ne s’est jamais arrêtée depuis, comme en atteste la vague rouge. Enfin, la vague grise représente l’action de la BCE. Elle aussi est arrivée en retard à la fête, mais elle est montée en puissance.

L’important dans ce graphique n’est pas d’où nous venons, mais où nous nous dirigeons. La Fed est déjà en territoire négatif (la vague bleue en-dessous de la ligne ‘0’ depuis 2018). La Banque d’Angleterre est neutre mais elle est également prête à passer en territoire négatif. La BCE et la Banque du Japon restent en territoire positif mais la tendance est à la baisse. La BCE passera en territoire négatif en 2019, selon ce qui est prévu.

La ligne de tendance en noir représente l’ensemble des quatre banques centrales. Cette ligne s’est écrasée en 2018 (principalement à cause de la Fed) et passera en territoire négatif au niveau mondial en 2019. »

En cas de tension sur les taux, l’issue est inéluctable, explique Jim Rickards.

[NDLR : Jim explique aussi comment vous pourriez en tirer profit. Découvrez ici le document qu’il a envoyé à Donald Trump au sujet du changement majeur du système financier qui va se produire — mais aussi comment placer votre argent en conséquence pour dégager des plus-values.]

« En cas de nouvelle crise, la Fed ramènera les taux à zéro. Mais cela ne suffira pas. Elle devra ensuite abandonner son QT pour revenir à un QE4. Les autres banques centrales suivront l’initiative de la Fed. »

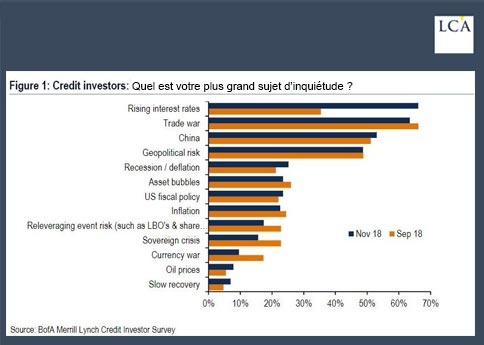

Ce qui est certain, c’est que les investisseurs du marché du crédit ne sont pas rassurés à l’idée d’un tel scénario, puisque la hausse des taux est redevenue leur crainte n°1, comme en attestait en novembre le dernier sondage de BofA/Meryll Lynch.

Cette source d’inquiétude devance de peu la guerre commerciale, la santé économique de la Chine et les risques géopolitiques.

Le pire dans toute cette histoire, c’est que cette montagne mondiale de dette est inutile, comme nous le verrons.

(1) https://brunobertez.com/2019/02/06/la-dette-dans-tous-ses-etats/