Christine Lagarde est aux commandes de la BCE depuis près d’une année… et pas n’importe quelle année. Retour sur quelques mois atypiques.

Voici donc presque un an que Christine Lagarde, dont je vous avais brossé un portrait (voir ici, ici et là), est en poste à la présidence de la BCE. Dans un billet sur le legs de Mario Draghi, qui a passé le flambeau à la française en novembre 2019, j’écrivais que « Christine Lagarde a les mains liées. »

L’Italien avait en effet pré-engagé la banque centrale en annonçant deux mois avant son départ que le quantitative easing durerait « autant que nécessaire. » La Française est-elle parvenue à « imposer son propre style » à la tête de l’institution ?

La « chouette » de Francfort voulait que la politique budgétaire prenne le relais de la politique monétaire : elle a été exaucée !

Le 12 décembre, dès sa première conférence de presse en tant que présidente de la BCE, Christine Lagarde a tenu à se distinguer des symboles traditionnels que sont le faucon et la colombe pour s’ériger en tant que chouette, « un oiseau souvent associé à – un peu – de sagesse », a-t-elle expliqué.

Quelques jours avant son entrée en fonction, la Française tançait déjà…

« […] Les pays […] qui ont de l’espace budgétaire [et qui] n’ont pas vraiment fait les efforts nécessaires. On pense évidemment à des pays qui sont de manière chronique en excédent budgétaire comme les Pays-Bas, l’Allemagne, un certain nombre d’autres dans le monde ».

On commençait à comprendre en filigrane que la chouette n’avait pas grand-chose d’autre à nous proposer que la tarte à la crème keynésienne.

C’était la lointaine époque où Christine Lagarde et d’autres avec elle commençaient à se dire qu’il était grand temps que les gouvernements prennent le relais des banques centrales, lesquelles semblaient avoir épuisé la panoplie d’outils de torture monétaire disponibles à la cave.

Si vous êtes un régulier de ces colonnes, vous saviez au contraire qu’il y en a encore plein le cabanon du jardin.

Grâce aux confinements décidés par la plupart des Etats de la Zone euro, Christine Lagarde a vu ses attentes exaucées.

Les plans de relance nationaux qui ont suivi ont fait exploser les déficits budgétaires si bien que, pour la première fois, l’endettement public de la Zone va dépasser les 100% de son PIB.

A cela s’ajoute le fait que les 27 Etats membres de l’Union européenne (UE) ont convenu le 21 juillet que, pour la première fois de son histoire également, l’Union elle-même allait emprunter sur les marchés pour financer des dépenses communautaires, dans le cadre d’un plan de relance à 750 Mds€ (360 Mds€ de prêts et 390 Mds€ de subventions).

Les cigales françaises, qui rêvent que l’Union devienne une France en plus grand, voudraient nous faire accroire qu’il s’agit là d’un changement historique en direction d’une Europe de la solidarité budgétaire.

Tout au plus s’agit-il en réalité d’un test de solidarité qui leur a été octroyé par les Etats fourmis, dans un contexte où c’est en réalité « l’Europe chasse-neige » – pour reprendre une expression de Bruno Bertez – qui continue de faire des pas de géant. Force est en effet de constater que du côté de la BCE, les rotatives n’en finissent plus de tourner.

Le premier semestre de tous les dangers

De nombreux événements se sont déroulés sur le plan de la politique monétaire de la BCE depuis le dernier focus que je vous ai proposé en mars 2019.

Comme il me sera impossible de les couvrir tous, je vous propose de nous concentrer sur la tournure que prend la situation depuis ce qu’il est convenu d’appeler la « crise économique liée à la pandémie de Covid-19 », qu’on doit en réalité à la décision qu’ont prise la plupart des gouvernements européens de confiner leur populations respectives.

Source : Frederik Ducrozet (@fwred)

Vous pouvez y ajouter le TLTRO-III intervenu au mois de juillet… mais pour l’instant, commençons par nous replonger dans la rupture globale intervenue au cours du premier

trimestre.

Mars 2020 : retour sur le mois où les limites ont (presque) toutes sauté

Le mois de mars restera sans doute dans les livres d’Histoire économique comme celui qui aura vu retentir le plus grand nombre de coups de bazookas budgétaires et monétaires dans le ciel des autorités publiques. Le mois où gouvernements comme banques centrales ont à peu près tous mis officiellement le doigt dans l’engrenage du no limit.

La Fed a ouvert le bal le 16 mars en réduisant la fourchette de ses taux directeurs de 100 points de base (pour les ramener à 0-0,25%), annonçant également un nouveau round de QE à concurrence de la bagatelle de 700 Mds $ : une mesure historique.

S’en est suivi le 25 mars un plan de relance budgétaire gargantuesque (2 000 Mds$) qui a entériné l’avènement de l’helicopter money aux Etats-Unis, avec ses chèques de 1 200 $ + 500 $

par enfant.

27 mars 2020 : « Le bilan de la Fed atteint un record, alors que Powell dit qu’il n’y a aucune limite au pouvoir de prêt [de la Fed] »

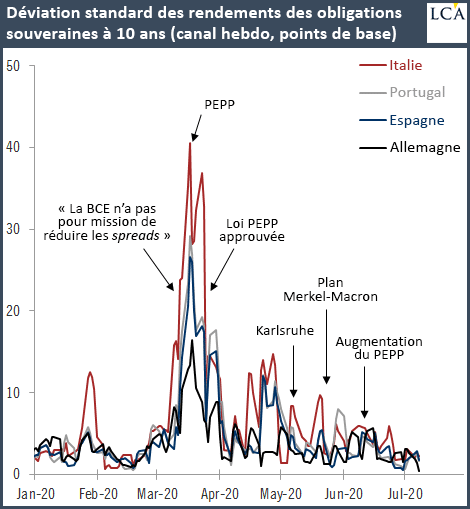

Christine Lagarde est entrée en piste le surlendemain de l’annonce de la Fed, en sortant elle aussi l’artillerie lourde. Le 18 mars, en fin de soirée, la BCE a annoncé son propre plan de sauvetage pharaonique, un Pandemic Emergency Purchase Program (PEPP) ou Programme de rachat d’urgence face à la pandémie (PRUP, dans la langue de Molière). Préparez les aspirines car nous ne sommes pas près d’en avoir fini avec les acronymes…

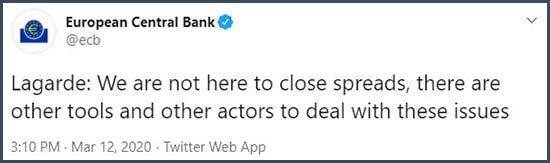

Après avoir annoncé la semaine précédente que la BCE n’avait pas pour « mission de réduire les spreads » de taux entre les différents Etats-membres…

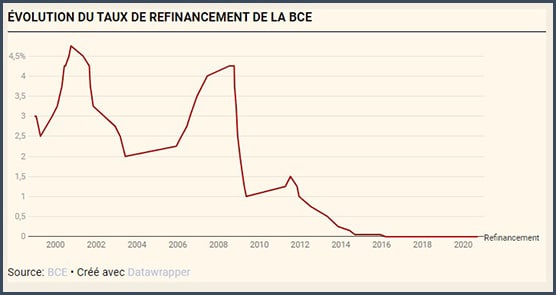

… Christine Lagarde a donc retourné son foulard et allongé 750 Mds€. Notez que du côté européen, cela fait belle lurette que les taux courts sont au plancher. Suite à la réunion du 10 septembre, L’Echo rapportait :

« Le Conseil des gouverneurs a, sans surprise, maintenu le taux de la facilité de dépôt à -0,5%, le taux de refinancement à zéro et le taux de la facilité de prêt marginal à 0,25%. »

Source : L’Echo

Du côté de la Banque d’Angleterre, si des mesures d’assouplissement monétaire ont été prises dès le mois de mars, c’est le 9 avril qu’a été annoncée la mesure qui a levé un véritable tabou : le financement direct officiel du découvert du gouvernement britannique auprès de sa banque centrale.

Une mesure « temporaire », indique la Banque d’Angleterre, et d’ailleurs déjà utilisée durant la crise des subprime. Il y aura donc bien création monétaire par la banque centrale et augmentation de la masse monétaire circulant dans l’économie britannique.

Au Japon, la banque centrale continue de soutenir son marché obligataire souverain sur le marché secondaire uniquement. Cependant, la Banque du Japon pratique explicitement le yield curve control (« contrôle de la courbe des rendements ») dans la joie et la bonne humeur depuis 2016, garantissant ainsi que le 10 ans japonais avoisine 0% en toutes circonstances.

Voilà pour le contexte général.

Demain, nous verrons que la BCE est allée bien plus loin que les simples 750 Mds€ du PEPP annoncés le 18 mars…