Les rendements obligataires baissent, signalant une correction possible des marchés : l’élément déclencheur pourrait venir de Chine.

La semaine dernière, le S&P 500, le Nasdaq Composite, le Nasdaq 100 et le Philadelphia Semiconductor ont atteint des sommets historiques ; on a inscrit de nouveaux records.

La croissance du PIB américain du premier trimestre a été annoncée à un rythme plus élevé que prévu à 3,2%.

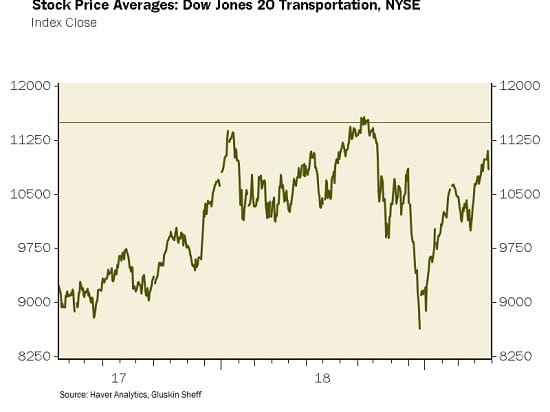

Cependant, une divergence a été enregistrée : l’indice Dow Jones des Transports n’a pas confirmé les nouveaux records. En termes de Dow Theory, c’est un signal négatif.

Pourtant, malgré la hausse des actions, les taux pratiqués sur les fonds d’Etat sont en chute.

Baisse des rendements obligataires aux USA…

Les rendements des bons du Trésor US à deux ans ont chuté de 10 points de base, à 2,28%.

Les rendements du cinq ans ont chuté de huit points de base, à 2,29%.

Les rendements des bons du Trésor à 10 ans ont reculé de six points de base, à 2,50%.

Les rendements des obligations à long terme ont chuté de quatre points de base à 2,92%.

Qu’est-ce qui se cache derrière la chute de 10 points de base des rendements du deux ans à 2,28%? Et derrière le rendement des Treasuries à cinq ans, qui atteint son plus bas niveau en un mois à 2,29% ?

| INEDIT ! Le tout premier livre d’Eric Lewin est enfin disponible ! Notre spécialiste de la cote française vous livre tous ses conseils pour gagner en Bourse… mais aussi des révélations et secrets exclusifs sur le monde de la finance française. |

La probabilité d’une réduction des taux d’ici la réunion du FOMC de décembre à grimpé à 66,6% par rapport à 44,6% la semaine précédente. Les marchés anticipent maintenant non seulement une pause de la part de Powell mais une baisse des taux avant la fin 2019.

… Et ailleurs

Les rendements italiens à 10 ans ont chuté de deux points de base à 2,58%.

Les rendements espagnols à 10 ans ont reculé de cinq points de base, à 1,02%.

Les rendements allemands ont chuté de cinq points de base pour atteindre 0,02%.

Les rendements français ont baissé de deux points de base à 0,35%.

Les rendements des Gilts britanniques à 10 ans ont chuté de six points de base, à 1,14%.

Les marchés incluent déjà une nouvelle série de QE de la BCE.

Retour de la crise chinoise ?

Ceci est confirmé par les mouvements sur les changes : le dollar américain a gagné 0,6%. La hausse du dollar jointe à la performance des actions américaines suggère que les marchés s’attendent à un prochain épisode de dislocation, à l’extérieur, dans « le reste du monde ».

Une sorte de répétition de ce qui s’est passé en 2015 /2016 quand la bulle chinoise a failli éclater.

La chute du marché chinois, en forte baisse la semaine dernière, plaide en ce sens. […]

[Il faut dire qu’après] la panique de l’an dernier, les marchés ont de bonnes raisons de craindre un retour du thème du « désendettement » chinois, avec la PBOC limitant l’ouverture des robinets.

J’ai attiré l’attention ces derniers jours sur l’instabilité chinoise, sur ses stop and go, sur ses valses hésitations, et j’ai réaffirmé ma conviction que le système chinois était devenu ingérable.

Si Pékin envisage réellement de limiter la croissance du crédit de manière à l’aligner sur le PIB nominal, le monde entier va au-devant d’un gros problème. La croissance chinoise est très gourmande en dettes.

Au cours de l’année écoulée, le PIB nominal de la Chine a augmenté d’environ 7,5%. Parallèlement, le financement global chinois a progressé à un taux annualisé à deux chiffres au premier trimestre. Cela impliquerait une décélération significative de la croissance du crédit tout au long de l’année. Bonjour le credit impulse négatif !

23 avril – Bloomberg :

« Les problèmes de dette submergent certains des grands conglomérats chinois ; les difficultés se sont intensifiées ces derniers jours, avec davantage de défaillances d’obligations, de gels d’actifs et d’incertitudes de paiement. »

Accepter la douleur pour guérir

Les responsables chinois ont sûrement conscience des risques liés à une croissance endémique de la dette.

Selon moi, les autorités ne sont pas équipées pour les traiter et les structures pour le faire n’existent pas. Les dirigeants sont en terrain inconnu tant la financiarisation chinoise a été rapide. Il est trop tard, le mal s’est développé, enraciné – et en plus il est mal connu : la transparence est très relative, brouillée par la politique.

Le système est dominé par les bulles d’actifs et le mal-investissement ; au fil du temps, il réclame une quantité colossale de crédit rien que pour survivre. Il devient vorace.

Je ne cesse de répéter que plus le temps passe dans un système qui fonctionne par bulles successives, plus le rendement du crédit baisse. Dans les phases finales, il en faut, il en faut… c’est un ogre.

Si Pékin veut vraiment gérer les risques, il n’y a pas d’autre choix que de freiner la croissance du crédit, accepter l’instabilité des marchés qui en découle, ainsi que la faiblesse économique.

Il faut accepter que cela fasse mal pour faire du bien, comme disait le grand philosophe Schwarzenegger…

Si cette analyse se vérifie, et si les autorités chinoises tiennent la ligne qu’elles viennent de définir, alors c’est tout le système mondial qui va en ressentir les conséquences : il est fragile, il flirte avec la récession et surtout la liquidité est volatile, comme du mercure.

La croissance du crédit chinois est importante pour toute la périphérie mondiale, pas seulement en termes de croissance et d’activité réelles. La périphérie est déjà en difficulté en raison de la raréfaction et de la vigueur du cours du dollar.

L’aversion pour le risque va resurgir et la spéculation va s’inverser – avec la conséquence habituelle : le développement d’une tendance au désendettement.

Je ne donne pas cher de la peau des financières, surtout dans les pays hors dollar.