La prochaine crise se déclenchera dès que la confiance dans les banques centrales sera entamée. Mais les banques centrales sont aussi les béquilles des gouvernements surendettés.

Avertissement : cet article comporte des propos et des images pouvant heurter la sensibilité des épargnants-contribuables les plus jeunes.

Plutôt que de tenter d’assainir le système lorsqu’il en était encore temps, les gouvernements et les banques centrales ont opté pour la fuite en avant budgétaire et monétaire.

A en croire nombre d’analystes, il y a belle lurette que le point de non-retour a été franchi. Nous sommes condamnés à naviguer de crise en crise, ces dernières augmentant en intensité au fur et à mesure que la finance réduit l’économie réelle à une peau de chagrin.

D’autres, tel que Bruno Bertez (1) – lui aussi fournisseur non subventionné d’informations financières – partagent notre analyse de la situation :

« La disparition de l’inflation des prix laisse le stock de dettes toujours plus lourd et rend de plus en plus indispensables les crises. Les crises font cyniquement partie du mode de gestion des élites. Elles remettent les compteurs à zéro. Bien entendu auparavant les élites ont, comme l’on dit, disséminé le risque, c’est-à-dire qu’elles ont reporté le risque sur… vous, les contribuables. »

Le catalyseur de la crise sera la disparition de la confiance portée aux banques centrales.

Les banques centrales confrontées à une alternative « peu attrayante »

A d’innombrables reprises, nos dirigeants ont été prévenus du danger des politiques qu’ils mènent.

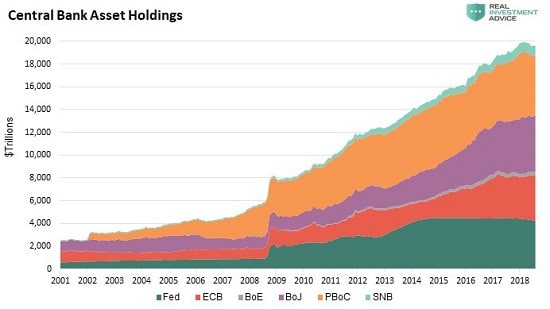

A force d’acheter tout ce dont personne ne voulait sur le marché, le bilan combiné des six principales banques centrales a atteint un plus haut historique à presque 20 000 Mds$ au mois d’octobre dernier. Ce bilan a ainsi été multiplié par 2,5 en 10 ans et par 10 en 20 ans.

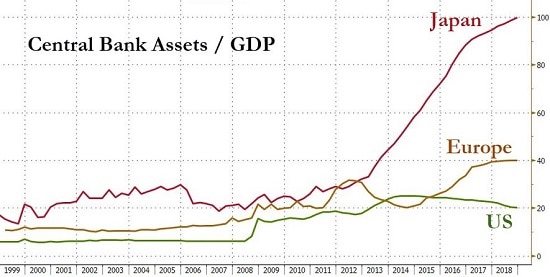

La Banque du Japon s’est à nouveau distinguée au mois de décembre alors que son bilan dépassait pour la première fois le montant annuel du PIB nippon.

A côté d’Haruhiko Kuroda, Mario Draghi et Jerome Powell passeraient presque pour des petits joueurs, avec un ratio bilan de la banque centrale/PIB respectivement à 40% et 20% du PIB.

On apprenait sans grande émotion au mois de janvier que la Fed était insolvable.

Voici ce qu’expliquait Alex J. Pollock sur RStreet (2) :

« En décembre, la Fed a révélé qu’à fin septembre, elle avait 66 Mds$ de pertes latente dans son bilan, sur son portefeuille de titres et d’obligations hypothécaires à long terme (ses investissements en assouplissement quantitatif). Ce chiffre de 66 Mds$ est considérable — cela représente 170% des fonds propres de la Fed. Cela signifie que, sur une base de notation de marché, la Fed avait alors une perte nette de -27 Mds$.

Si les taux d’intérêt continuent à monter, la perte latente continuera à augmenter et le passif en notation de marché de la Fed deviendra de plus en plus négatif. Avec un levier supérieur à 100, la Fed est surexposée aux hausses de taux. Si les taux longs augmentent de 1%, j’estime, selon des hypothèses raisonnables, que les pertes de la Fed estimée à la valeur du marché augmenteraient de 200 Mds$ supplémentaires. »

Pour le moment, la confiance règne encore. Mais, comme l’explique Natixis, la situation des banques centrales est sans issue, ce que le marché finira par entériner.

Voici l’alternative qui se présente aux banques centrales :

« Continuer à assurer la solvabilité budgétaire en prenant le risque de l’instabilité financière ou assurer la stabilité financière en prenant le risque d’une crise de la dette publique ? »

« Ce choix est évidemment peu attrayant », conclut la banque. Sans blague !

Le jour où la confiance s’évanouira

Jusqu’à présent, comme l’explique Bruno Bertez (3) :

« Les marchés ont besoin qu’on leur prenne la main et qu’on leur dise ce qu’ils doivent faire, ils sont infantilisés. Ce qui les guide, ce n’est pas réalité de la politique menée, ou les analyses des économistes, mais la parole des illusionnistes.

[…] le système politique repose sur l’alliance entre les gouvernements et les banquiers centraux : l’un sert de béquilles à l’autre et l’aveugle et le paralytique ont besoin de s’appuyer, de s’épauler pour donner l’impression qu’ils marchent, qu’ils gèrent » (4).

Combien temps ce cirque va-t-il durer ? Tout est une question de crédibilité. Tôt ou tard, le marché retirera sa confiance aux grands planificateurs monétaires.

Et, ce jour-là, les banques centrales opteront sans doute pour l’un des trois scénarios suivants.

Scénario 1 : la capitulation et l’effondrement de l’activité économique

Faute de pouvoir recourir une fois de plus à la stratégie « extend and pretend », nos dirigeants capitulent et laissent les forces du marché faire le ménage.

Comme l’expliquait Natixis dans une note du 4 juin dernier :

« On ne peut […] pas supposer que favoriser un supplément d’endettement peut être le moyen normal et répété de résoudre les crises de la dette. Il faudra un jour arrêter cette fuite en avant. »

Il y a bien sûr un hic, comme vous vous en doutez sans doute : « l’autre solution est le désendettement, qui sera évidemment extrêmement coûteux en termes d’activité, d’où le rejet jusqu’à présent de cette autre solution », indique la banque.

Notez que Natixis ne propose pas d’évaluation du niveau de recul de l’activité auquel l’économie mondiale s’exposerait le cas échéant. Difficile de s’en étonner : le monde n’ayant jamais été dans une telle situation, ce niveau est tout bonnement impossible à évaluer. Nul doute cependant que l’on assisterait à un véritable effondrement de l’activité économique.

Probabilité de ce scénario : très faible.

Lundi, je vous présenterai des scénarios plus probables.

(1) https://brunobertez.com/2018/07/11/les-depeches-mercredi-11juillet-la-malediction-de-la-dette/

(2) https://www.rstreet.org/2019/01/10/the-fed-is-technically-insolvent-should-anybody-care/

(3) https://brunobertez.com/2018/10/05/les-depeches-vendredi-5-octobre-on-ne-parle-que-des-taux/

(4) https://brunobertez.com/2018/12/20/les-depeches-les-marches-au-plus-bas-y-compris-au-japon-le-tour-de-david-powell-ou-jay-copperfield/