L’arrivée de l’hiver déclenchera-t-elle un vent de panique sur les marchés financiers ?

Le krach tant attendu n’a pas eu lieu. Et cela est dû principalement à trois raisons.

Premièrement, la hausse des taux directeurs n’agit plus comme un frein immédiat sur l’économie. Les emprunteurs à long terme ont renégocié à taux fixe au moment où les taux étaient très bas. L’économie dans son ensemble est donc devenue moins sensible à l’évolution des taux d’intérêt à court terme. Ces taux à court terme élevés provoquent une inversion de la courbe des taux et nuisent surtout aux prêteurs – aux banques réglementées ou non (shadow banking).

Deuxièmement, les déficits publics américains (comme dans la plupart des pays européens) sont devenus hors de contrôle et droguent l’économie.

Notre directeur des investissements, Tom Dyson, s’est penché sur un indicateur bien précis, le « deficit tracker » tenu par le Bipartisan Policy Center. Cette année 2023 sera une année de déficit historique, probablement autour de 2 000 Mds$, le plus élevé de tous les temps (en excluant les années 2020 et 2021 marquées par le COVID-19).

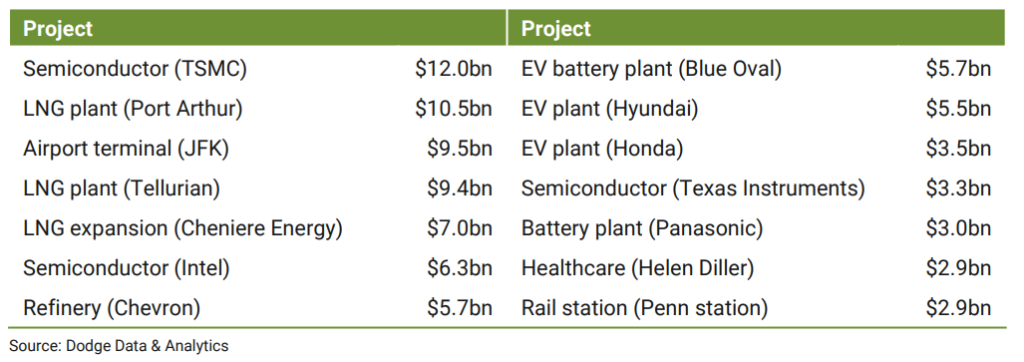

Tom rapproche ces chiffres de ceux d’un document accompagnant la présentation de ses résultats d’Ashtead Group – une entreprise qui détient Sunbelt Rentals, un équivalent américain de Loxam, qui loue des engins pour le bâtiment et les BTP. Ce document cite (pages 16 à 19) tous les projets d’infrastructures qui vont être lancés aux Etats-Unis en profitant de subventions. Le total arrive à 80 Mds$ environ.

Ceci vous donne l’idée de l’ampleur du soutien à l’industrie qui existe outre-Atlantique.

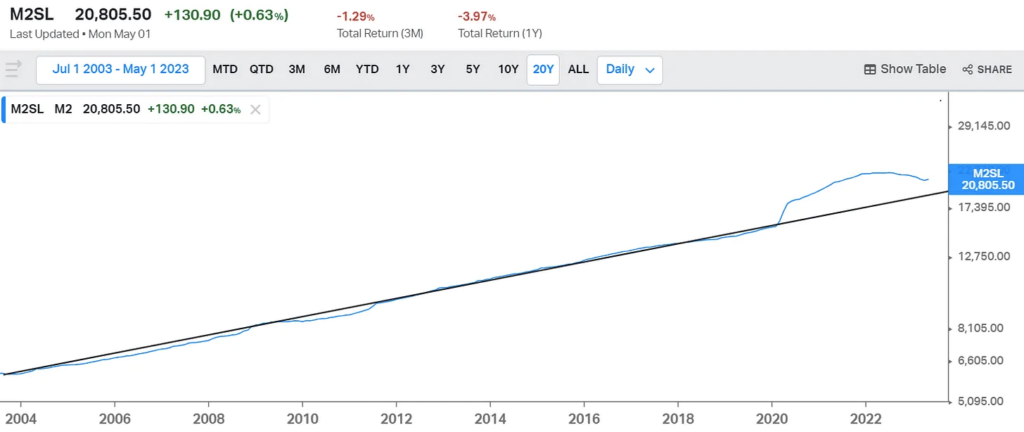

Troisième raison, il reste toujours de la monnaie excédentaire dans le système depuis la création faite lors du COVID. Voici l’évolution de la courbe M2 (liquidités à court terme) de la masse monétaire américaine :

Nous sommes encore largement au-dessus de la norme (la droite de tendance, ligne en noir).

Le pétrole : incitation à des hausses de taux

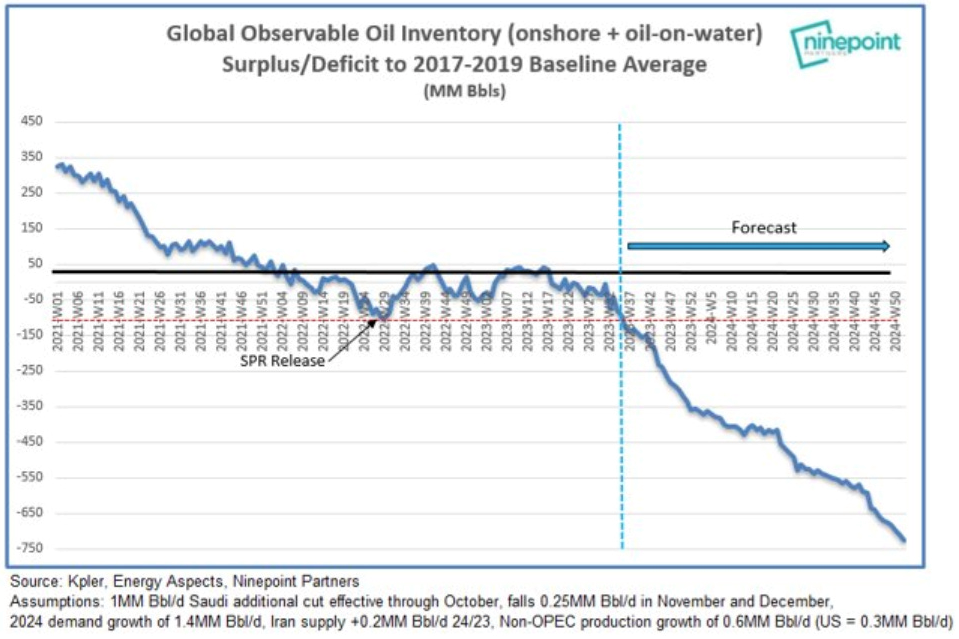

Au même moment, la consommation de pétrole est à des sommets.

Nous consommons plus que ce qui est produit et les stocks diminuent un peu partout dans le monde, comme le montre ce graphique de la société canadienne Ninepoint, qui donne l’état des lieux et le prévisionnel.

Le déséquilibre attendu serait d’environ 2,7 millions de barils par jour au quatrième trimestre de l’année.

Que va-t-il se passer ? Peut-être que l’arrivée de l’hiver déclenchera un vent de panique et que la hausse des prix du brut encouragera plus de production ?

Autre possibilité, la hausse des prix du pétrole peut inciter la Réserve fédérale à plus de resserrement monétaire.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]