Le prix de l’argent est la mesure financière la plus importante avant le krach.

Nous passons beaucoup de temps à réfléchir sur les taux d’intérêt. Ou plus exactement, le rendement à espérer pour répartir au mieux les liquidités et l’or qui doit protéger ces mêmes liquidités d’une dévalorisation de la monnaie dans laquelle elles sont stockées.

Nous devons toujours soupeser nos idées d’investissement et les comparer aux 5% que rapporte aujourd’hui un bon du Trésor américain à court terme (2, 3, 4 et 6 mois), ou bien aux 3% que rapporte un livret A en euro, ou encore au rendement des fonds en euros d’une assurance-vie.

Le prix de l’argent est le prix le plus important des marchés financiers.

Techniquement, c’est le point de départ que vous utiliserez pour valoriser vos autres actifs. Lorsque vous allez estimer vos futurs flux de trésorerie par rapport à la somme investie, vous allez les comparer au rendement d’un bon du Trésor, d’un livret A ou d’une OAT (les obligations d’Etat françaises).

Tous les investisseurs démarrent leur évaluation en retenant le rendement des obligations souveraines réputées à risque zéro.

Dans un marché normal, tous les autres actifs s’apprécient en fonction de ce rendement réputé sans risque. Plus il est élevé – et il monte en ce moment –, plus vous avez besoin d’obtenir des rendements élevés si vous choisissez d’autres actifs (comme les actions, ou même l’immobilier). Cette différence rémunère le risque que vous prenez avec votre capital.

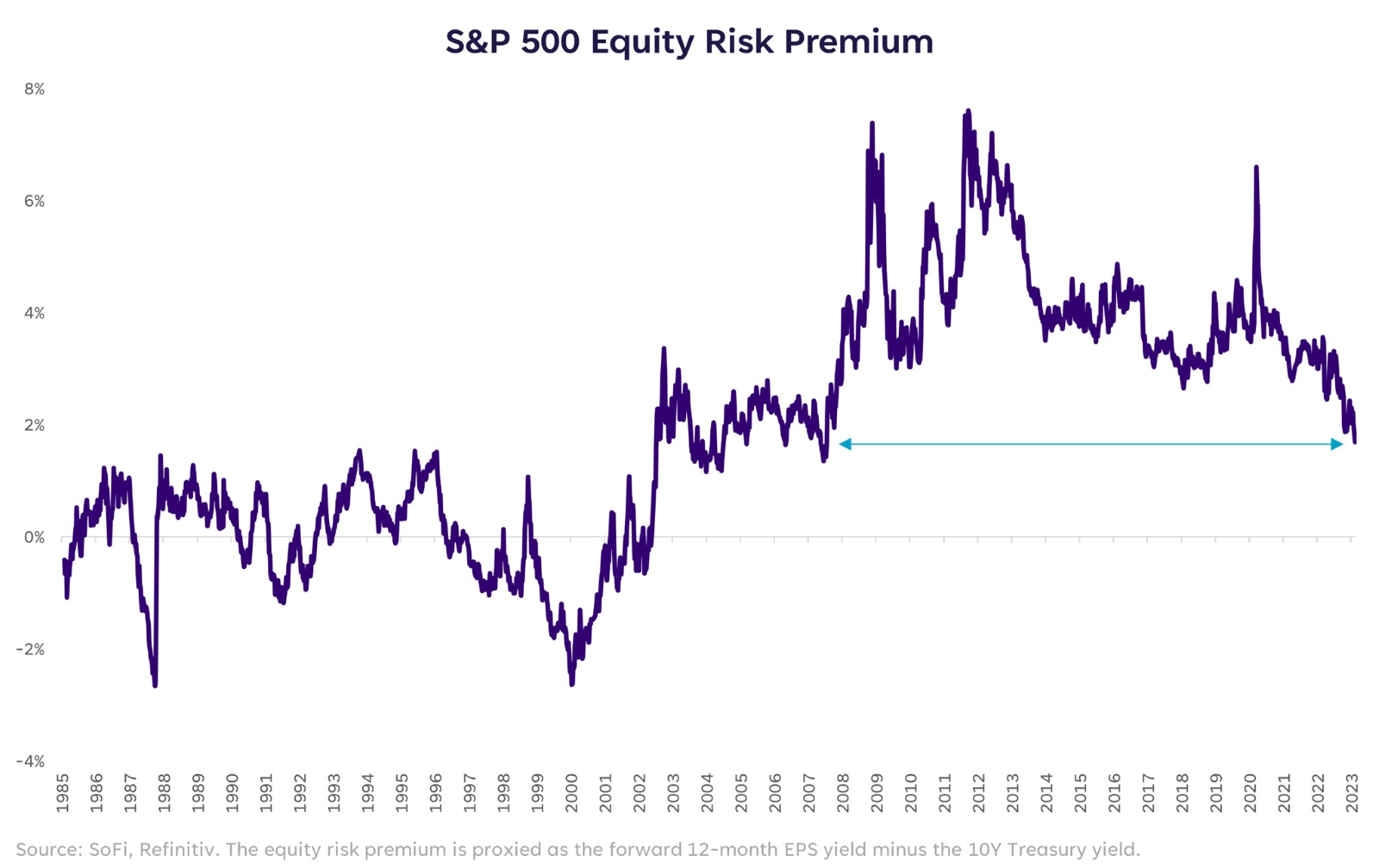

Prime de risque en dollar

Un bon du Trésor américain à 10 ans vous procure aujourd’hui environ 3,5% de rendement. Dans le même temps, le rendement du S&P 500 (basé sur les estimations des analystes pour l’année prochaine) est de 5,52%.

Ceci signifie qu’un investissement en actions du S&P 500 vous procurera une prime de risque de 2,02% par rapport à un investissement dans un bon du Trésor. Plus la prime est faible, plus il est probable que les actions soient surévaluées comparées aux bons du Trésor.

Sur le graphique qui suit, vous constatez que 2,02% est la prime la plus faible depuis 16 ans. Elle se situe dans la même zone que lors de l’effondrement de la bulle internet en 2002 (la dernière fois où les rendements obligataires étaient élevés et les rendements des marchés actions faibles).

Dit autrement, quand un bon du Trésor vous permet d’obtenir 3,94% – ou, mieux, 5% si vous choisissez une maturité plus courte –, il est surprenant que les investisseurs préfèrent toujours le risque que représente la spéculation sur des actions.

Pour le moment, les taux d’intérêt à 5% ne semblent avoir fait de mal qu’aux propriétaires immobiliers endettés à taux variable ou contraints de se refinancer…

Prime de risque en euro

Dans l’Eurozone, les obligations souveraines des grands pays rapportent moins. Ainsi, un bon du Trésor à 10 ans allemand procure un rendement d’environ 2,4% quand son équivalent français offre un rendement d’environ 2,95%. Pour les maturités 1 an, les rendements respectifs sont de 3,2% et 3,3%. Le taux du livret A est à 3%.

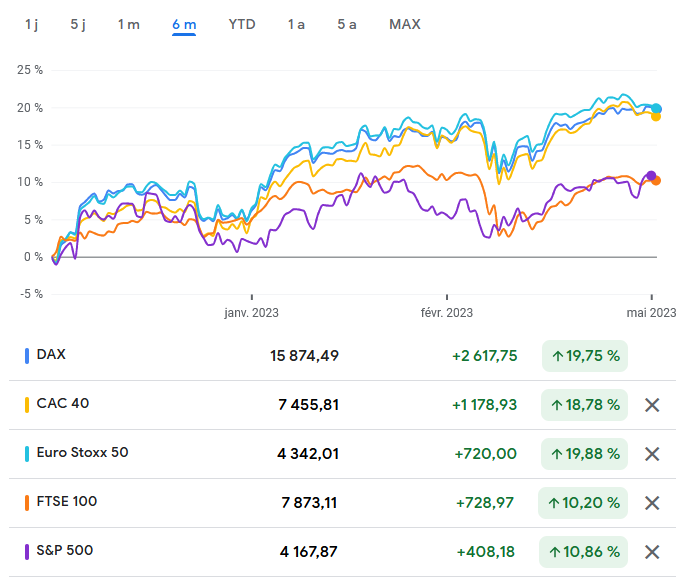

Toutefois, les marchés actions ont progressé ces six derniers mois plus rapidement que l’indice S&P 500 américain.

Evolution des grands indices européens et du S&P 500 sur 6 mois

Source Google Finance

Le rebond du marché baissier des actions a donc été plus intense en Europe alors que les taux ont moins monté. Cependant, la prime de risque, même si elle est au-dessus de sa moyenne de long terme, est inférieure à celle du S&P 500. Dit autrement, en Europe aussi, les actions sont toujours encore trop chères.

La faillite de la Silicon Valley Bank en mars et, dernièrement, de First Republic, n’a pas changé ce rapport de force : tous les indices majeurs sont actuellement revenus à leurs niveaux de début février, avant la crise bancaire. Sauf le CAC 40, qui les a largement dépassés.

La prime de risque des actions reste donc très faible.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]