Ce qui a monté grâce au crédit commence à chuter. Le retournement des taux d’intérêt longs a déjà commencé. Il entraînera faillites, défauts et plus de sottises.

Il semblerait qu’après un boom de 38 ans, les fondamentaux se soient inversés. Le jour est désormais la nuit, la nuit est le jour. Les cieux étaient clairs et ensoleillés — nous voyons de sombres tempêtes arriver.

Après des intérêts de plus en plus bas, nous les voyons qui grimpent. Déjà, le bon du Trésor à 10 ans, la référence en la matière, rapporte deux fois plus qu’à son plancher en juillet 2016. Et tout le crédit si facile et si souple des années de boom est soudain plus strict.

L’économie chinoise ralentit clairement elle aussi. La grande histoire de ces 40 dernières années, c’était la course de la Chine pour rejoindre le monde moderne. En l’espace d’une seule génération, elle a emmené 500 millions de paysans dans l’économie mondiale — avec de vrais emplois et revenus.

Evidemment, la Chine a aussi fait beaucoup d’idioties — et dépensé des sommes extravagantes en usines, immeubles d’habitation et infrastructures. En agissant de la sorte, elle était le premier acheteur au monde de matières premières. Elle était aussi le premier vendeur de produits finis.

Mais tout a un prix — particulièrement la planification centrale idiote. Les actions chinoises ont baissé de 20% par rapport à leur sommet… et l’économie, si on la mesure correctement, a peut-être calé — avec 40 000 Mds$ de factures impayées.

Quant au reste du monde, il gagnera moins d’argent à fournir des matériaux de base aux Chinois. Et il aura moins de revenus disponibles pour leur acheter divers gadgets.

On inverse la vapeur monétaire

Les banques centrales de la planète inversent aussi la vapeur. Elles ont fait la plus grosse Erreur n°1 (trop prêter pendant trop longtemps à des taux trop bas) de l’Histoire.

A présent, elles luttent pour commettre l’Erreur n°2 (tenter de corriger les dégâts de l’Erreur n°1 en augmentant les taux).

La Fed, par exemple, est désormais en mode « resserrement » — c’est-à-dire qu’elle augmente les taux d’intérêt et vend son stock d’obligations (ce qui réduit la masse monétaire). Effrayée par la chute des cours boursiers, elle est désormais « patiente ».

Toutefois, elle ne peut entièrement abandonner son projet de normalisation — pas sans abandonner son seul outil politique. Elle continuera donc à resserrer jusqu’à provoquer l’inévitable crise.

Les banques centrales du reste du monde n’auront guère de choix : elles ont suivi les Etats-Unis dans l’engrenage de la dette. A présent, elles aussi tenteront de trouver un moyen de se sortir du trou le plus profond jamais creusé — quelque 230 000 Mds$ de dette mondiale.

Et puisqu’on parle de planification centrale idiote, la baisse d’impôts décidée aux Etats-Unis à Noël 2017 a emprunté à l’avenir pour que les initiés puissent avoir plus d’argent aujourd’hui.

Mais aujourd’hui, c’est déjà hier… et demain ne va pas tarder à arriver. A présent, emprunter est en soi un gros problème.

Grâce aux réductions d’impôts et aux augmentations de dépenses, les autorités américaines à elles seules devront à nouveau emprunter plus de 1 000 Mds$ cette année. Or sans les injections de crédit de la banque centrale, l’emprunt devient de plus en plus cher.

Les emprunteurs se font concurrence pour le peu de crédit disponible et finissent par abandonner ; ils ne peuvent pas se permettre de payer les intérêts, sans parler d’emprunter plus.

Ne luttez pas contre cette tendance

Les tendances financières actuelles peuvent sembler aléatoires ; plus tard, comme une vie sur laquelle on revient pendant la vieillesse, chaque ride raconte une histoire. Des tendances de long terme apparaissent ; à mesure qu’elles deviennent plus claires, nous voyons l’histoire qui a dominé l’humeur du marché pendant des décennies.

Reconnaître ces tendances est la clé pour faire des profits et les protéger. « Ne luttez pas contre la tendance », disent les vétérans des marchés. Comprenez-la, en d’autres termes, et suivez-la.

Le cycle long du crédit est le plus important. Il dure une vie — 70 ans environ. C’est pour cette raison qu’il est si difficile à voir ; nous vivons rarement assez longtemps pour qu’il nous soit familier.

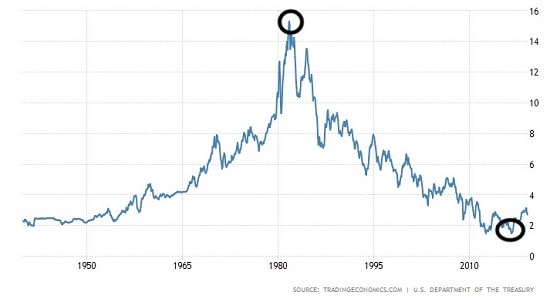

La phase de baisse du cycle actuel (un marché haussier des obligations) a commencé en 1982, alors que le rendement du T-Bond à 10 ans dépassait les 14%.

Evolution des taux d’intérêt du bon du Trésor américain à 10 ans

Depuis, les rendements et les taux d’intérêt ont baissé, baissé, baissé… jusqu’à atteindre un plus bas de 1,39% en juillet 2016.

On ne le sait avec certitude qu’après coup, mais il semble que le plancher ait été atteint. Si c’est le cas, nous sommes dans un marché baissier des obligations… qui durera probablement le reste de notre vie. Le dernier en date a commencé en 1949 et a continué pendant 33 ans, jusqu’en 1982.

Ce qui monte…

Le crédit se comporte plus ou moins comme du véritable argent. A mesure que sa quantité augmente, il en va de même pour la quantité de dépenses. Toute l’économie se développe, faisant aussi grimper les prix des actifs. C’est pour cela que tout le monde ou presque aime l’expansion du crédit.

Mais le crédit, ce n’est pas la même chose que de la richesse… ou du vrai argent. Ce n’est qu’un prêt… qui doit être remboursé (ou éteint).

C’est pour cette raison que nous avons des cycles du crédit : le crédit accordé revient ensuite sous forme de dette — et il doit être remboursé. Personne n’apprécie cette partie du cycle.

C’est celle qui commence actuellement. En Chine. Aux Etats-Unis. Sur les marchés boursiers. Sur les marchés obligataires. Dans l’immobilier. Quasiment tout, quasiment partout : ce qui a si délicieusement grimpé chute désormais… et c’est douloureux.

Alors préparez-vous aux pleurs et les grincements de dents. Préparez-vous aussi aux jérémiades politiques et sociales… et aux « remèdes » insensés comme l’augmentation des impôts pour les riches… et l’approfondissement des déficits budgétaires.

Et — ah oui –, des taux d’inflation bien plus élevés… des faillites, des défauts… et bien entendu… encore plus de sottises.