Ça commence à chauffer pour notre « indice de la catastrophe » – plusieurs chiffres et ratios montrent que les choses pourraient rapidement se dégrader dans l’économie et les marchés.

Nous reprenons notre examen des divers éléments de notre « indice de la catastrophe ». Après la croissance du crédit et les obligations corporate hier, nous passons aux suivants…

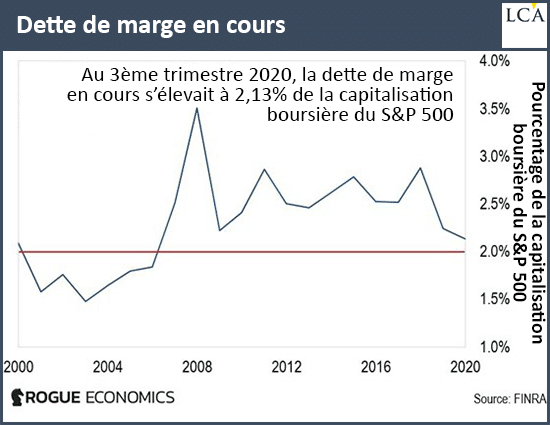

Les encours de dettes de marge nous indiquent la quantité d’argent emprunté utilisée par les investisseurs. Nous prenons la dette de marge moyenne pour le trimestre, que nous divisons par la capitalisation boursière du S&P 500. C’est un indicateur contrarien qui fonctionne plutôt bien.

Nous accordons un point catastrophe dès que la dette de marge dépasse les 2%. Deux points sont accordés quand elle dépasse les 3%.

Où en sommes-nous actuellement ?

Au troisième trimestre, la dette de marge était de 2,13% de la capitalisation boursière du S&P 500.

Points catastrophe accordés : 1

***

Valorisations boursières

Nous observons trois ratios pour les valorisations boursières, et tous indiquent que la Bourse est très surévaluée en ce moment :

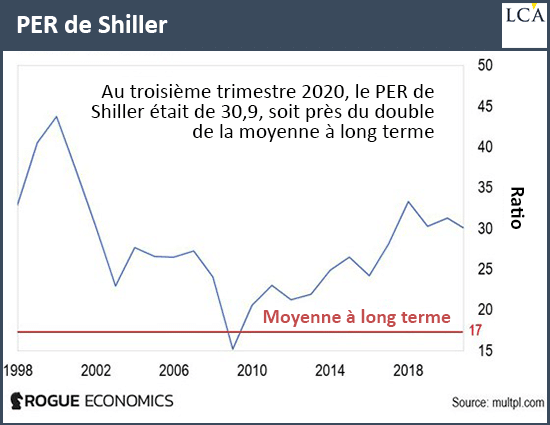

Le PER de Shiller – aussi appelé rapport CAPE (pour « cyclically adjusted price-to-earnings », c’est-à-dire rapport cours/bénéfices ajusté cycliquement) se penche sur le cours des actions par rapport aux bénéfices moyens ajustés selon l’inflation sur les dix dernières années. Nous accordons un point catastrophe lorsque le PER de Shiller dépasse les 24.

Au troisième trimestre 2020, le rapport était à 30,9.

Points catastrophe accordés : 1

***

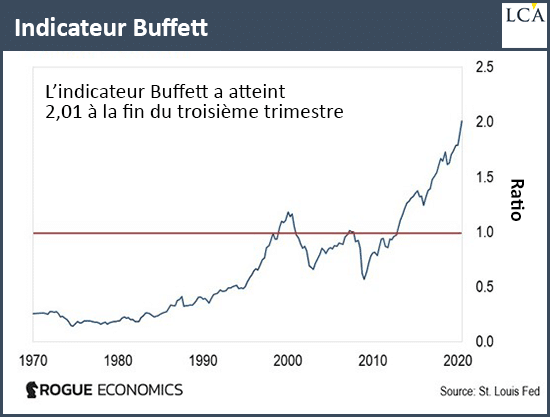

L’indicateur Buffett compare la valeur de marché de toutes les actions US au PIB annuel. Il nous indique donc combien valent les actions par rapport à la taille de l’économie. Un score supérieur à un nous indique que les cours sont surévalués. Nous accordons donc un point catastrophe à chaque fois que l’indicateur Buffett est supérieur à un.

Au troisième trimestre 2020, il était à 2,01.

Points catastrophe accordés : 1

***

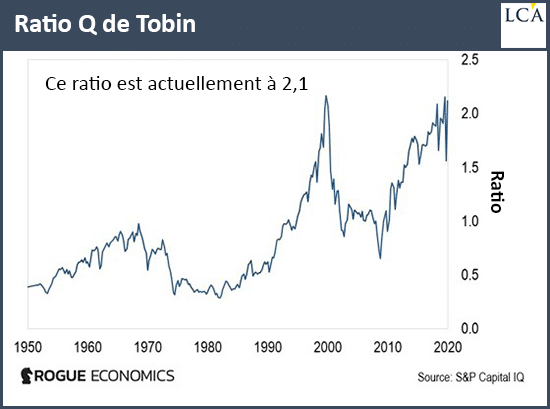

Le ratio Q de Tobin compare la valeur de marché de 5 000 entreprises cotées en Bourse aux Etats-Unis au coût de remplacement de leurs capitaux sur le marché privé. On observe ensuite le cours de l’entreprise par rapport à ces coûts de remplacement. Nous accordons un point catastrophe à chaque fois que ce rapport dépasse un.

Au troisième trimestre de 2020, ce ratio était de 2,1.

Points catastrophe accordés : 1

Total des points catastrophe accordés au troisième trimestre de 2020 : 7