Il est temps de faire un point trimestriel sur notre indice de la catastrophe : comment l’années 2020 s’est-elle terminée, et faut-il commencer à vous inquiéter pour votre portefeuille boursier ?

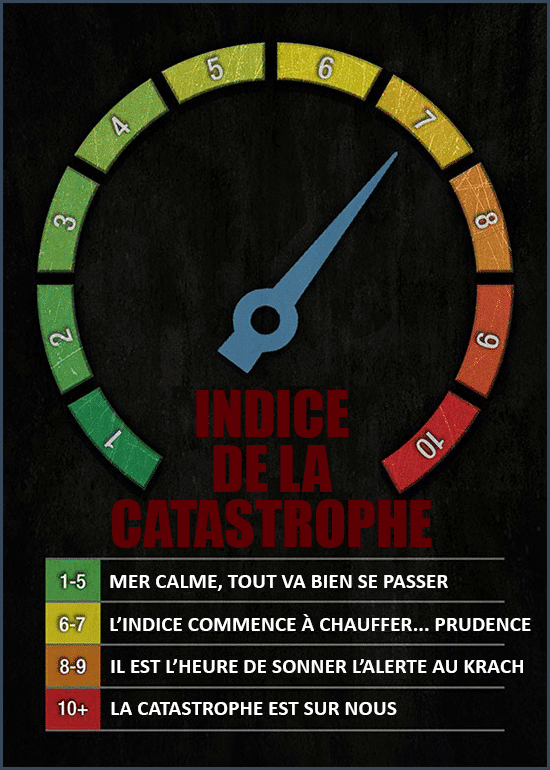

Nous avons créé l’indice de la catastrophe afin de pouvoir tirer la sonnette d’alarme avant la prochaine crise. Il suit douze indicateurs clé permettant de détecter les tensions économiques et la surchauffe des marchés.

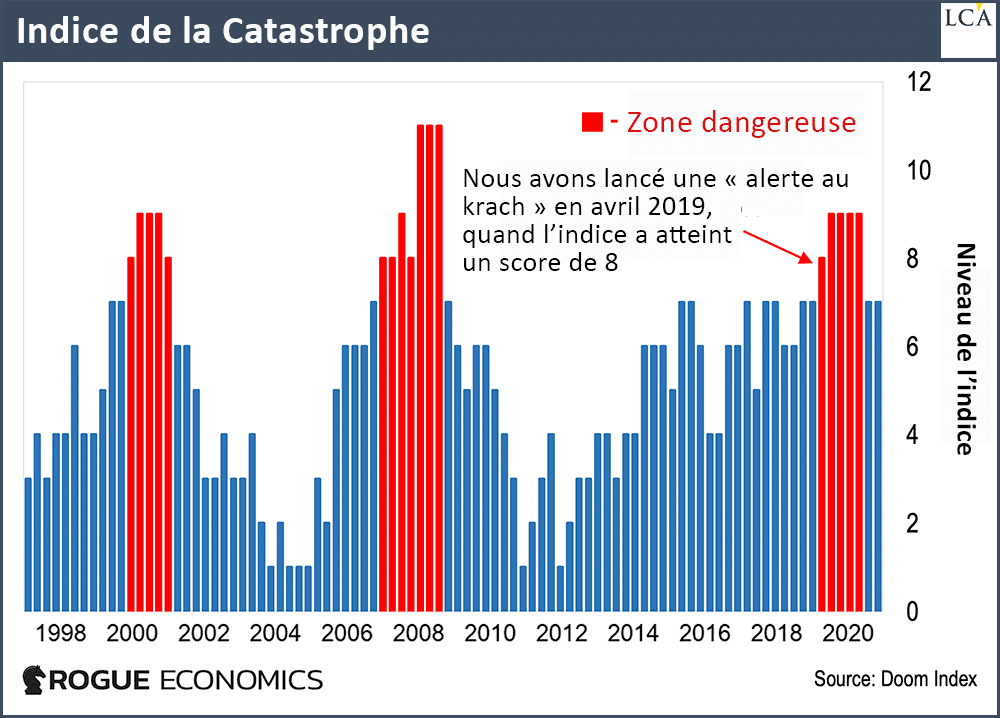

Le graphique ci-dessous montre l’évolution de cet indice trimestre après trimestre (le précédent épisode est consultable ici).

Les barres rouges indiquent un score de 8 ou plus. Une fois ce seuil franchi, nous levons notre drapeau rouge, déjà en lambeaux, et prévenons les investisseurs qu’il est temps de se préparer à un krach boursier.

Voyons voir où nous en sommes actuellement…

La dernière fois que nous avons sonné l’alarme, c’était à la fin du deuxième trimestre 2019 : l’indice de la catastrophe atteignait alors 8. Nous sommes restés dans la « zone dangereuse » pendant les quatre trimestres suivants. L’indice a même atteint 9 à la fin du troisième trimestre 2019, niveau auquel il est ensuite resté pendant les trois trimestres suivants.

Les conditions économiques se sont légèrement améliorées ces deux derniers trimestres, comme le montre une chute de l’indice de la catastrophe à 7 au troisième trimestre 2020.

Il est aujourd’hui – selon les données disponibles pour le quatrième trimestre 2020 – à 7.

Une différence spectaculaire existe toujours entre la santé de l’industrie financière et celle de l’économie réelle…

Les cours n’ont jamais été aussi haut, et grimpent encore… mais les petites entreprises sont toujours à la peine, et des millions d’Américains continuent de percevoir des allocations chômage.

Vous pouvez voir ci-dessous ce que l’on constate en jetant un œil sous le capot. De bonnes choses… et d’autres moins bonnes.

Commençons par les bonnes nouvelles

L’indice de production de l’Institute for Supply Management (ISM) est un excellent indicateur de l’activité économique. Un score supérieur à 50 signale une expansion : il était à 60,7 au quatrième trimestre. Nous n’avons donc accordé aucun point catastrophe.

L’utilisation du fret US est un indicateur de la quantité de marchandises en transit dans l’ensemble du marché. Une baisse de l’utilisation des wagons de fret indique un ralentissement de l’économie. Leur utilisation est restée stable au quatrième trimestre par rapport au troisième. Nous n’avons accordé aucun point catastrophe.

Les obligations à haut risque sont les obligations les plus dangereuses en vente sur le marché. Nous suivons l’ETF iShares iBoxx High Yield Corporate Bond ETF (HYG), qui suit les mouvements du marché de ces obligations.

Nous accordons un point catastrophe lorsque l’ETF HYG chute sur le trimestre, ce qui signifie que les agences de notation s’attendent à un risque élevé de défaut pour ces obligations. Le HYG a augmenté de 4,1% le trimestre dernier. Nous n’avons accordé aucun point catastrophe.

De plus, les salaires non-agricoles et les permis de construire ont augmenté au quatrième trimestre, de 1,5% et de 8,5% respectivement. Nous n’avons accordé aucun point catastrophe.

Enfin, la dette de marge en cours indique la quantité d’argent emprunté utilisé par les investisseurs. C’est un bon indicateur contrarien. Nous accordons un point catastrophe quand elle dépasse 3%.

Au quatrième trimestre 2020, la dette de marge en cours était de 1,9%. Le trimestre dernier, les investisseurs ont donc emprunté à des niveaux soutenables. Nous n’avons accordé aucun point catastrophe.

Et maintenant, les mauvaises…

Les trois évaluations boursières prises en compte dans l’indice de la catastrophe indiquent que la Bourse est surévaluée en ce moment.

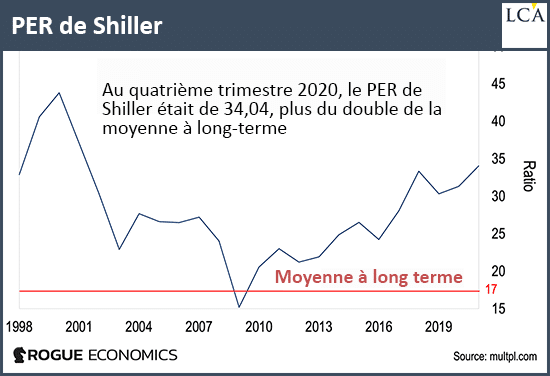

Le PER de Shiller – également appelé CAPE ratio (pour cyclically adjusted price-to-earnings, c’est-à-dire rapport cours/bénéfices ajusté cycliquement) compare le cours des actions par rapport aux bénéfices moyens ajustés selon l’inflation sur les dix dernières années.

La moyenne à long terme – sur 140 ans – est de 17. Nous accordons un point catastrophe quand le PER de Shiller dépasse 24.

Au quatrième trimestre 2020, le PER de Shiller était de 34,04.

Points catastrophe : 1

La suite à venir dès demain.