Tous les voyants sont au rouge sur le secteur immobilier français, et d’autant plus sur l’immobilier locatif, mais les investissements continuent d’affluer.

Malgré le rebond des actions françaises ces derniers mois, qui ont gagné plus de 25% depuis la fin de septembre 2022, les Français ont continué de privilégier les placements réputés sûrs.

Après avoir signé une année 2022 exceptionnelle avec 33,5 Mds€ collectés, les Livret A et LDD ont drainé toujours plus de l’épargne tricolore en récoltant plus de 11,2 Mds€ sur le seul mois de janvier 2023.

Dans la course au rendement et à la sécurité, les placements monétaires dits sans risque ne sont pas les seuls à recueillir les faveurs des épargnants. L’immobilier est, lui-aussi, un placement privilégié pour placer les liquidités excédentaires.

Selon les derniers chiffres de l’Association française des sociétés de placement immobilier (ASPIM), la pierre-papier continue de séduire les investisseurs. Sur l’année 2022, les sociétés civiles de placement immobilier (SCPI), les organismes de placement collectif immobilier (OPCI) et les sociétés civiles (SC) ont enregistré une collecte nette de plus de 16 Mds€.

Pulvérisant le précédent record de 14,8 Md€ qui datait de 2019, le montant drainé par l’immobilier dématérialisé bondit de près de 50% par rapport à l’année 2021.

Pourtant, les épargnants doivent garder à l’esprit que la performance de cet investissement reste dépendante de la santé du secteur sous-jacent. S’il est vrai que la pierre-papier permet de mutualiser (donc réduire) le risque en répartissant les investissements sur plusieurs biens concernant des secteurs géographiques – voire des usages – différents, la titrisation des actifs ne protège pas en cas de baisse généralisée d’un secteur.

Or, en ce début d’année, tous les voyants sont au rouge sur l’immobilier français.

L’immobilier d’investissement en lévitation

Depuis quelques semaines, la presse économique fait ses choux gras du ralentissement des prix de l’immobilier français. Les investisseurs ne peuvent ignorer que la hausse des prix s’est interrompue à Paris : fin 2022, le prix médian du mètre carré dans la capitale était de 11 447€ tous biens confondus, en baisse de 1% sur un an. Selon le site MeilleursAgents, les prix sont désormais en baisse dans la plupart des agglomérations, mais aussi dans les zones rurales, qui avaient pourtant le vent en poupe depuis les confinements.

De manière générale, le nombre de transactions immobilières à tendance à baisser. Selon les prévisions de Nexity, les ventes devraient s’établir à environ 950 000 unités, contre 1,1 millions en 2022, soit une contraction de près de 15%.

Mais il serait prématuré de croire que la purge du marché immobilier a déjà eu lieu.

Le nombre de transactions total n’est pas un bon indicateur de la santé du marché de l’immobilier d’investissement, dans la mesure où il mélange les achats de résidences principales, résidences secondaires, et de l’immobilier locatif.

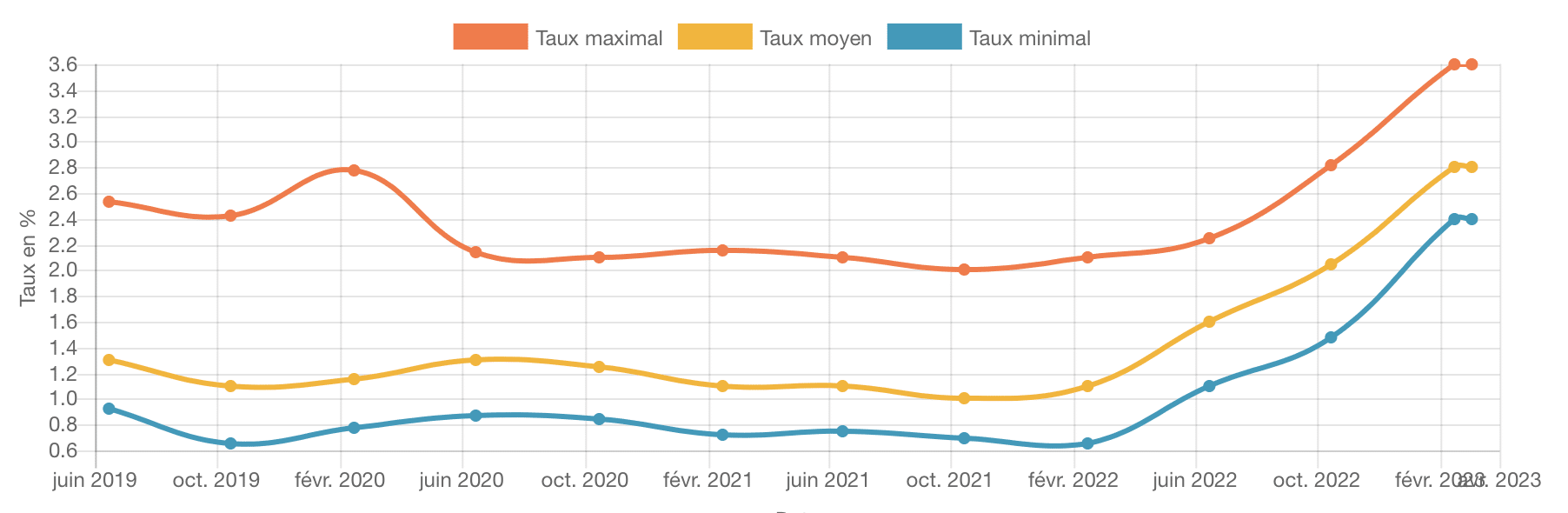

Or, les deux premières catégories sont touchées de plein fouet par l’assèchement de la production de crédit. Et celle-ci s’est effondrée : de 23,7 Md€ en janvier 2022, elle était tombée à 21 Md€ en août 2022, puis à 18 Md€ en novembre, avant de s’effondrer à 14,4 Md€ en janvier 2023. Sur un an, la baisse atteint les 39%.

Le resserrement du crédit concernant en premier lieu les ménages les moins solvables, soit ceux qui ne sont pas encore propriétaires de leur résidence principale, il est probable que la contraction de la production de crédit dédié à l’achat de résidences principales dépasse les 50% sur un an, ce qui signifie que les achats à crédit de biens immobiliers destinés à l’investissement locatif n’ont pas encore été touchés.

L’engouement pour la pierre-papier, structurellement plus difficile à financer à crédit que la détention directe de biens, conforte d’ailleurs cette théorie : si les acheteurs de résidences principales sont bien aux abonnés absents en ce début d’année, le gel de l’immobilier d’investissement n’a pas encore eu lieu.

Cela signifie que le marché de l’immobilier locatif n’a pas encore subi la correction qu’il mérite.

Pourquoi l’immobilier tricolore doit baisser

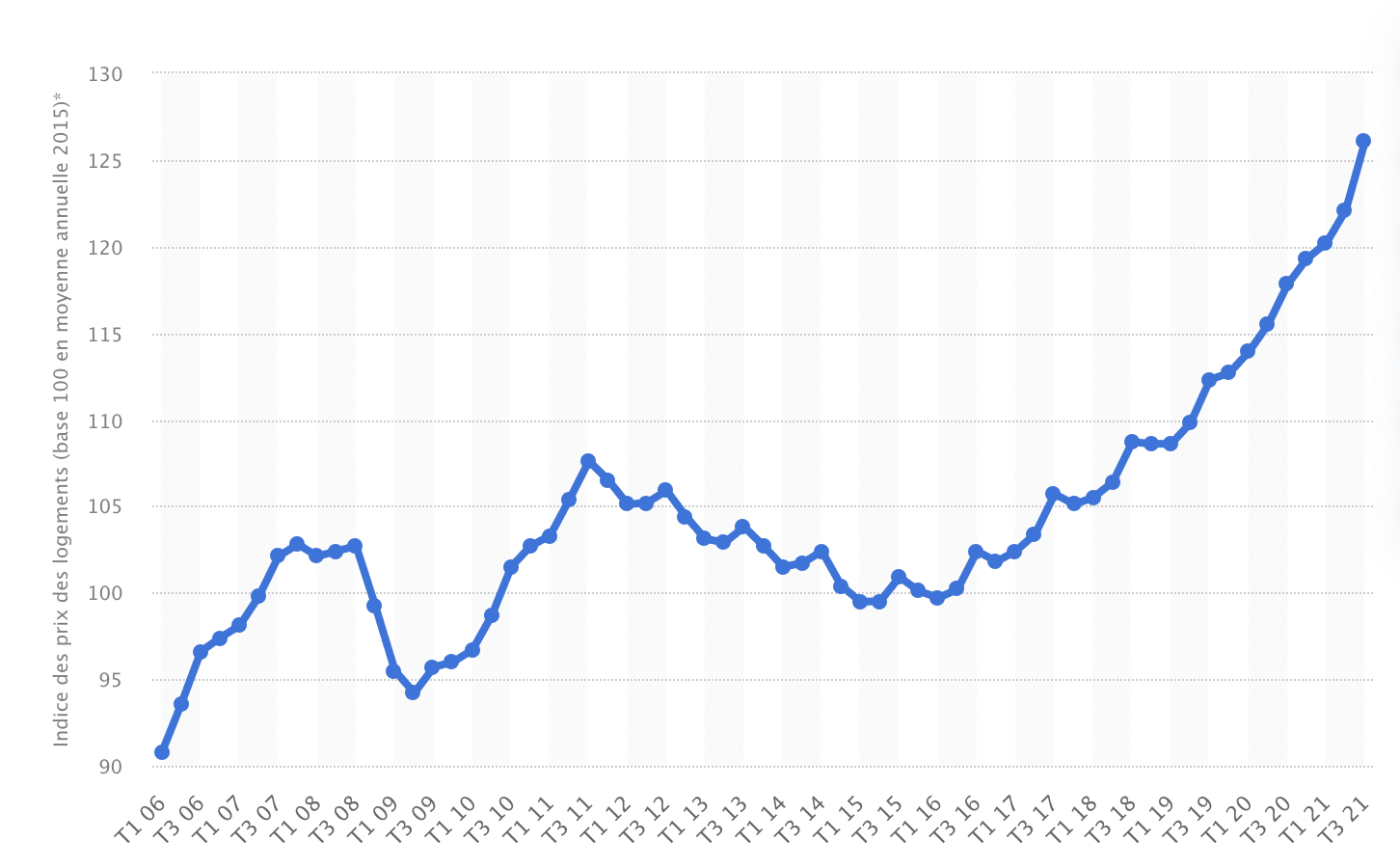

Selon le site Seloger.com, le prix moyen au mètre carré en France dépasse les 3 300 €. Il est même de 4 888 € pour les appartements.

De manière générale, la hausse est continue depuis 2015.

Depuis la dernière contraction, qui remonte à la période 2011-2015, nous n’avons pas connu de baisse du prix du mètre-carré du fait de la diminution quasi-continue des taux d’intérêts.

En réalité, la bulle immobilière que beaucoup déplorent a été alimentée, cette dernière décennie, par la baisse généralisée du pouvoir d’achat de l’euro. Avec un SMIC horaire qui a progressé de 22% depuis fin 2011, la hausse de l’immobilier de 21% entre fin 2011 et fin 2021 est purement mécanique.

Mais, si le SMIC obéit aux mouvements de cliquet, qui lui interdisent de baisser même en période de marasme économique, il n’en est pas de même pour les prix des actifs immobiliers, qui obéissent aux lois de l’offre et de la demande.

Or, les investisseurs immobiliers déterminent le prix qu’ils sont prêts à acheter les biens au vu de deux facteurs : le rendement sur la durée de détention et la plus-value à terme.

Le rendement représente la somme qu’un propriétaire détenteur du bien peut espérer conserver après encaissement des loyers et paiement des différentes charges. La plus-value spéculative est, dans un marché idéal, fixée par le prix du bien sur le marché, qui est pour sa part le rendement futur corrigé de la rémunération des placements sans risque.

En ce début d’année, les rendements immobiliers sont en baisse, tandis que la rémunération de l’épargne sans risque augmente.

Les propriétaires doivent donc se préparer à gagner moins avec leurs biens immobiliers, et voir leur valeur faciale diminuer significativement pour refléter la hausse des taux d’intérêt.

Une baisse de valeur intrinsèque encore ignorée

La baisse du rendement net des biens immobiliers qui a débuté en 2022 devrait encore s’accentuer cette année.

Pour les biens à usage d’habitation, la hausse des loyers a été plafonnée à 3,5% cette année, alors que la hausse des coûts des propriétaires bailleurs a été bien supérieure, comme je vous l’expliquais dans un précédent article.

Et même si l’inflation tombait à 0% en 2023 (ce qui n’est évidemment pas l’hypothèse privilégiée actuellement), les propriétaires devraient encore faire face à une augmentation de la taxe foncière encore plus importante qu’en 2022. Pour reprendre les mots de l’association de consommateurs Que Choisir, les propriétaires doivent « s’attendre à une hausse spectaculaire » en 2023. Alors que les valeurs locatives n’avaient augmenté « que » de 3,4% en 2022, elles augmenteront de 7% en 2023.

Les bailleurs apprécieront de se faire taxer par Bercy selon une augmentation virtuelle de loyer correspondant à deux fois le plafond légal…

Mais le coup de grâce viendra de la hausse des taux d’intérêts.

Matérialisée par le rendement du livret A et celui de l’assurance-vie en euros, la rémunération de l’argent « sans risque » représente un plancher en dessous duquel un bien immobilier dédié à l’investissement locatif ne trouvera plus preneur.

C’est vrai pour les acheteurs qui investissent comptant, dans la mesure où ils peuvent placer la somme de façon équivalente dans des supports monétaires. C’est tout aussi vrai pour ceux qui achètent à crédit : bien sûr, le retour sur capitaux investis est bonifié du fait de l’effet de levier… mais le prix payé pour emprunter les liquidités manquantes vient apporter une contrainte de rentabilité équivalente.

En effet, quel que soit l’effet de levier, quelle que soit la capacité d’emprunt, quel que soit le véhicule, aucun investissement n’est rentable si le coût de l’argent emprunté est supérieur au rendement espéré. Et, avec des taux d’intérêts d’emprunts sur 20 ans passés de 1% à près de 3% en moins de 18 mois, l’effet ciseaux sur la rentabilité est redoutable.

Il y a deux ans de cela, lorsque l’argent coûtait 1% par an, il suffisait d’un rendement de 3% pour offrir deux points de rendement aux investisseurs. En ce mois de mars, un actif doit désormais servir un rendement de 5% pour promettre la même performance. La seule manière d’atteindre cette performance – à cash-flow identique – est de réduire le prix de l’actif de 40%.

C’est cet ordre de grandeur de correction auquel il faut s’attendre sur l’immobilier français, si les taux ne prennent pas rapidement le chemin de la baisse.

Le coût de l’argent reste le facteur principal qui détermine la valeur de tous les actifs. Celui-ci a explosé à la hausse depuis la fin 2021. Une correction équivalente des prix de l’immobilier est inévitable.

La titrisation ne protège jamais de l’évolution du sous-jacent

Ceux qui détiennent leurs biens en nom propre verront immédiatement que la valeur de leurs biens baisse lors des négociations avec les acheteurs potentiels. Ceux qui optent pour la pierre-papier s’exposent, de leur côté, à une baisse du prix des parts dans les prochains mois. Décalée dans le temps du fait de la structure de ces investissements, elle n’en est pas moins inéluctable.

L’investissement dans le financement obligataire dans l’immobilier, popularisé lors de l’essor du crowdlending, n’est pas non plus exempt de risques. Fin février, la plate-forme Raizers se fendait d’un courrier à ses membres pour expliquer la hausse du taux de retard sur les remboursements de prêts.

L’imputant à un manque de liquidité final des programmes du fait du resserrement de l’octroi de crédit des banques, et à des retards d’approvisionnement sur certains matériaux ralentissant les chantiers, la plate-forme rappelait à cette occasion que le taux de retard des principaux sites français se situe entre 4% et 15%, dont près d’un tiers impliquant des retards supérieurs à 6 mois. Or, en matière de financement obligataire, le retard de paiement est l’étape préliminaire du défaut pur et simple…

Qu’il s’agisse de détention directe, d’achat de pierre-papier ou de financement obligataire de promoteurs, le moment n’est pas à l’investissement dans l’immobilier. Si vous avez des liquidités à placer, envisagez plutôt les obligations d’Etat à brève échéance, quitte à revenir sur l’immobilier dans 12 à 24 mois, lorsque le prix de ces actifs reflètera leur valeur réelle.