Si l’ensemble du secteur est en difficulté suite à la hausse des taux, penchons-nous sur les SCPI. Est-ce vraiment des investissements sans risque actuellement ?

La pierre-papier est un socle de l’épargne des français. Selon les derniers chiffres compilés par MeilleureSCPI, le nombre de détenteurs de parts de SCPI a dépassé le million au printemps 2022 (1 037 236), pour un capital moyen investi proche de 75 000 €.

Les soubresauts boursiers durant la pandémie n’ont fait que confirmer l’attrait pour ce placement qui allie solidité de l’immobilier et flexibilité de l’actionnariat : sur l’année 2021, la collecte a augmenté de 22% et atteint les 7,4 Mds€.

A l’heure où les Bourses plongent sur fond de risque énergétique, baisse de l’activité manufacturière, augmentation de l’inflation et des taux directeurs, il est plus séduisant que jamais de laisser passer la tempête en plaçant ses liquidités sur ce support – d’autant qu’avec les SCPI 100% en ligne, souscrire est plus simple que jamais.

Les épargnants qui pensent choisir la sécurité avec cet investissement doivent cependant garder à l’esprit que ce secteur est, lui-aussi, à un moment charnière de son existence. Si la stabilité du prix des parts, qui ne varie pas au quotidien comme les actions, peut donner un sentiment de solidité, la valeur réelle des SCPI reste soumise à la santé du sous-jacent qu’est l’immobilier.

En cette rentrée, trois menaces planent à moyen terme sur la valeur des SCPI : la hausse des taux, le niveau affiché des rendements, et les effets de l’inflation. A ce titre, il peut être judicieux d’attendre que les prix de souscription s’adaptent à la réalité économique avant toute nouvelle prise de participation.

Gare aux rendements affichés

Comme je vous l’indiquais au printemps, un grand ménage a été fait sur le mode de calcul des rendements des SCPI. Désormais, la loi impose à toutes les SCPI d’adopter une méthode de calcul commune. Fini le TDVM (Taux de distribution sur valeur de marché), qui permettait des ajustements au cas par cas rendant les comparaisons difficiles, place au Taux de distribution.

Son calcul est simple, il s’agit du dividende brut (versé à l’année N) divisé par le prix de référence de la part (au 1er janvier de l’année N).

Ainsi, toutes les SCPI affichent désormais un indicateur harmonisé. Revers de la médaille : les taux publiés en 2022 se retrouvent gonflés par rapport aux années précédentes.

Pour les SCPI qui détiennent des biens à l’étranger et qui communiquaient naturellement des rendements nets de fiscalités étrangère, la présentation en revenus bruts vient majorer le rendement facial… alors que les revenus que touchent les souscripteurs n’ont pas bougé d’un iota.

Avec la nouvelle formule, le taux de distribution moyen des SCPI s’établit ainsi à 4,49% pour 2021. Mais en retranchant la fiscalité étrangère, il chute de 19 points de base à 4,3%.

L’épargnant qui souscrit en 2022 en jugeant que les performances actuelles semblent supérieures à celles du passé doit donc garder à l’esprit que le mode de calcul a changé. Il biaise la base de comparaison et fait croire à tort à une augmentation des revenus perçus par les souscripteurs.

Menace sur les taux d’intérêt

L’immobilier d’investissement est avant tout une affaire de rendement et de coût de l’argent. Dans ce jeu de temps long, la rentabilité d’un placement se calcule à l’aune de deux dimensions : le rendement des loyers et la hausse du prix du foncier.

Tout comme les actions cotées, les SCPI rémunèrent leurs souscripteurs par le versement de dividendes et, sous forme de plus-values latentes, par l’augmentation du prix des parts.

Ce prix des parts est naturellement corrélé au prix des actifs immobiliers. Or, le prix de l’immobilier est actuellement tiraillé entre deux grandes tendances opposées, à savoir l’inflation et la hausse des taux.

L’inflation généralisée que nous traversons a naturellement un effet positif pour les détenteurs d’immobilier. Lorsque le prix des biens et des services augmente, le prix de l’immobilier a tendance à suivre. C’est pour cette raison que cette catégorie d’actifs est réputée pour être le meilleur des remparts contre l’inflation.Et, lorsque la spirale prix/salaire s’enclenche, les détenteurs d’immobiliers touchent le jackpot, comme ce fut le cas durant la période 1970-1990.

Mais la hausse des taux d’intérêt vient tirer les prix vers le bas. Un bien immobilier est un actif dont les revenus sont connus : il s’agit des loyers auxquels les différentes charges doivent être retranchées.

Lorsque les taux d’intérêt augmentent de centaines de points de base comme c’est le cas actuellement, l’immobilier se retrouve moins intéressant que les placements monétaires sans risque.

Le marché a alors tendance à équilibrer le rendement, défini par les revenus divisés par le prix, en tirant le prix des actifs vers le bas.

Ainsi, les SCPI pourraient voir le prix de leurs actifs baisser durant le cycle de hausse des taux. Si ce cas de figure peut sembler improbable, il ne faut pas oublier que les plus grandes SCPI ont connu des baisses après la crise des subprime.

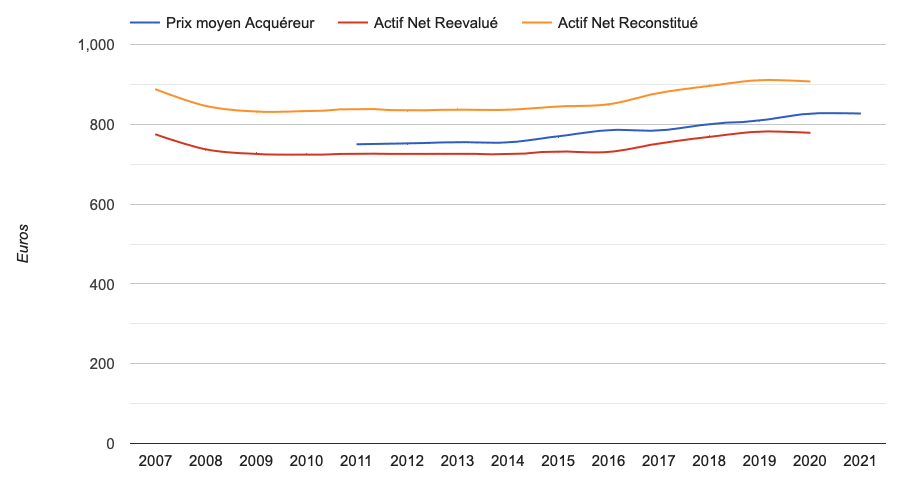

Evolution, en rouge, de l’actif net réévalué de la SCPI Epargne-Foncière, fondée en 1968. La hausse n’est jamais acquise. Infographie : ImmoBail

Les plus optimistes espèrent que 2022 ne ressemblera pas à 2007, du fait de l’effet vertueux de l’inflation, qui autorise les bailleurs à augmenter les loyers et donc regonfler mécaniquement les rendements – donc par ricochet la valeur des actifs.

Mais ce scénario doit être considéré avec prudence.

Gare au pricing power

Il est vrai que la plupart des SCPI sont très exposées à l’immobilier professionnel et, à ce titre, disposent d’une marge commerciale accrue pour revoir les loyers à la hausse.

Pourtant, à l’instar de la mesure prise pour les loyers d’habitation, la récente loi relative à la protection du pouvoir d’achat est venue plafonner l’indexation des baux commerciaux à 3,5%, et ce pendant un an.

La mesure s’applique à toutes les petites et moyennes entreprises, soit toutes les entreprises qui emploient moins de 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 M€ ou dont le total de bilan n’excède pas 43 M€… il n’y a guère que les gros sites (grandes surfaces, entrepôts loués à des grands groupes) qui pourront voir leur loyer augmenter de plus de 3,5% d’ici à 2023.

Par cette mécanique, que l’inflation 2022 s’établisse à 6%, 7% ou 10%, les SCPI seront bien en mal d’augmenter leurs revenus de plus de 3,5%. Sans compter que la récession de l’activité globale va réduire la capacité de paiement des entreprises : entre défauts de paiement en hausse et pouvoir d’achat moindre des locataires, rien ne dit que les loyers perçus cette année progressent par rapport à la période de grâce qu’étaient les années 2020-2021.

Ainsi, l’effet protecteur de l’inflation sur la valeur des parts de SCPI s’avère neutralisé simultanément par les mesures gouvernementales et les difficultés économiques des PME.

Cette conjonction de facteurs permet d’anticiper de très faibles revalorisations, voire une contraction, de la valeur des parts de SCPI d’ici à 2023. Pour les épargnants disposant de liquidités qu’ils souhaitent placer dans la pierre-papier, rien ne sert de hâter les souscriptions.