Le cycle baissier qui débute pourrait avoir des conséquences dévastatrices… N’attendez pas pour récupérer vos capitaux.

Pour la cinquième fois depuis le mois de novembre 2022, le gérant de fonds Blackstone a reçu des demandes massives de retrait sur son fonds immobilier BREIT. Ce qui était initialement présenté comme un épiphénomène lié à la fin de la politique zéro-Covid en Chine s’est reproduit, mois après mois, jusqu’à devenir la nouvelle norme.

Au mois de mars, les investisseurs ont cherché à récupérer plus de 4,5 Mds$ sur un fonds qui n’en gère que 70. Les demandes de retrait ont représenté plus de 6% des actifs sous gestion, et Blackstone a dû une fois de plus faire jouer son droit de blocage.

Seules 15% des demandes ont été honorées, pour un maigre montant de 666 M$.

Les investisseurs anglo-saxons ne peuvent plus se voiler la face : dans leur quête de liquidité, vendre leur immobilier n’est plus une option. Les épargnants européens vont voir, à leur tour, la fenêtre de tir se fermer. Même la BCE, qui joue d’habitude une partition rassurante pour éviter toute panique des agents économiques, vient de tirer la sonnette d’alarme.

Une crise de liquidité généralisée

La mauvaise passe de Blackstone est impressionnante parce qu’elle touche un groupe qui possède près de 900 Mds$ de dollars sous gestion.

Elle est pourtant loin d’être une exception.

Selon le Financial Times, son concurrent BlackRock (8 490 Mds$ d’actifs sous gestion mi-2022, dont environ 40 Mds$ d’immobilier) vient à peine de laisser sortir les investisseurs institutionnels de son UK Property Fund (pesant 3,5 Mds$) qui avaient fait des demandes de retraits au deuxième trimestre 2022 – soit il y a un an de cela.

Columbia Threadneedle, à la tête de 580 Mds$ d’actifs dont 14 Mds$ d’immobilier au Royaume-Uni, avait également gelé les sorties d’investisseurs au mois d’octobre.

Le même mois, le britannique Schroders (915 Mds$ d’actifs sous gestion) en faisait de même sur son Capital UK Real Estate Fund d’un poids de 3 Mds$.

Même situation chez M&G, UBS, ou encore Legal & General Investment Management. Ce tsunami de demandes de retraits refusées, mois après mois, est le signe que les investisseurs commencent à paniquer et cherchent à récupérer de la liquidité tous azimuts.

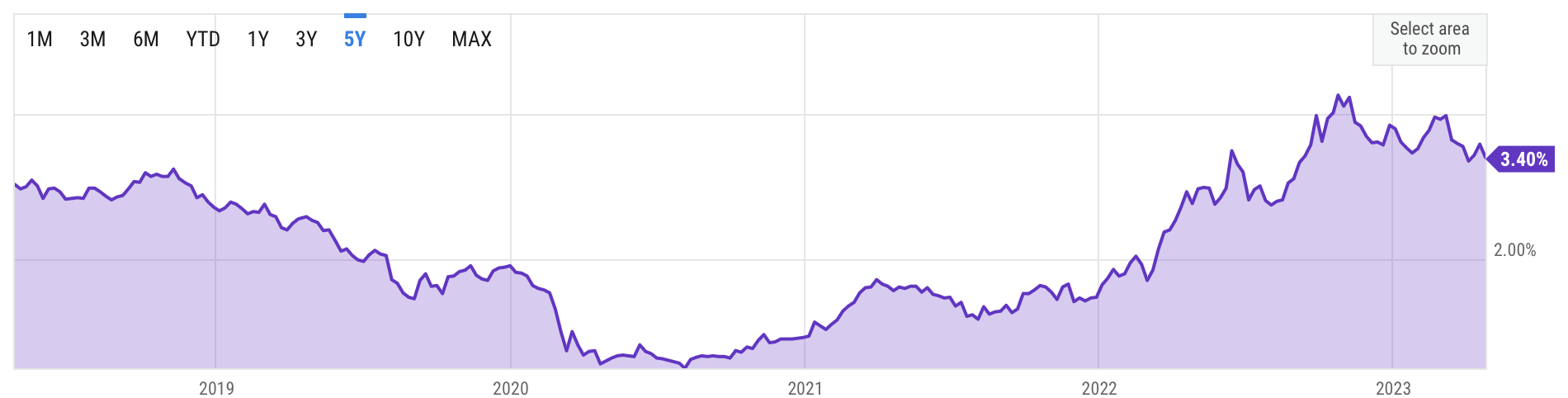

Il faut dire que la patience – et la solvabilité – des épargnants est mise à rude épreuve. Nous fêtons les trois ans du point bas de rendement touché au printemps 2020 par les emprunts d’Etat américains à 10 ans, la référence mondiale de l’argent sans risque.

Evolution sur cinq ans du taux d’intérêt des emprunts à 10 ans des Etats-Unis. Infographie : YCharts

Or, la valeur des actifs évolue à l’inverse des taux d’intérêts. Fort naturellement, les investisseurs en quête de liquidité ont cherché à vendre en priorité leurs actifs liquides encore en plus-value.

La pierre-papier était le candidat idéal au retrait.

Parce que le marché de l’immobilier réagit plus lentement que les actions cotées et les obligations, de nombreux investisseurs étaient encore en plus-value latente sur leurs positions détenues dans des fonds immobiliers. Et parce qu’ils restent – en théorie – plus liquides que leur actif sous-jacent, les investisseurs qui détenaient simultanément de l’immobilier physique et de l’immobilier papier avaient tout intérêt à céder en priorité leurs participations dans les fonds.

Le problème est que cette liquidité n’est que de façade.

La bonne tenue de la pierre-papier est virtuelle s’il est impossible de vendre ses participations. En pratique, les investisseurs restent « collés » et les gérants ne leur permettent de récupérer leurs fonds qu’au rythme de la revente des actifs sous gestion… c’est-à-dire au rythme des transactions immobilières réelles, et au prix du marché.

L’Europe, la prochaine sur la liste

Il serait tentant de penser que nous assistons à une énième correction d’un marché anglo-saxon abonné aux excès. Après tout, nos dirigeants nous rassurent ad libitum quant à la prétendue solidité de notre marché immobilier protégé à la fois par les critères drastiques d’octroi de crédit imposé aux banques, et par le recours généralisé aux emprunts à taux fixes plutôt que variables.

Il est vrai que ces garde-fous avaient protégé la France et l’Europe lors de la crise des subprime, et nous ont permis d’éviter un effondrement du marché jusqu’ici.

Mais même les digues les plus hautes ne peuvent contenir un tsunami, et les instances européennes sont désormais convaincues que les fonds immobiliers du Vieux Continent sont dans une position tout aussi délicate.

A 80%, les fonds immobiliers européens sont ouverts, c’est à dire que les investisseurs sont en théorie autorisés à retirer leurs avoirs à tout moment. Ils sont donc particulièrement sensibles aux crises de liquidité comme celle que nous traversons aujourd’hui.

Or, ces fonds ont pris une importance telle qu’ils ne se content plus d’exposer les détenteurs au marché de l’immobilier, ils sont devenus le marché immobilier. Selon les estimations de la BCE, leurs encours sont passés de 323 Mds€ en 2012 à 1 040 Mds€ en 2022. Ils représentent désormais 40% du marché de l’immobilier commercial.

Lorsque l’on connaît l’effet sur les prix d’un décalage de quelques pourcents entre l’offre et la demande, il est aisé de conclure comme la Banque centrale européenne que les fonds immobiliers sont dans l’incapacité totale de répondre à des demandes massives de retrait sans provoquer un effondrement du marché sous-jacent.

Les préconisations de la BCE dans son dernier bulletin macroprudentiel sont à la fois frappées au coin du bon sens et cyniques. L’instance européenne recommande aux gestionnaires de renforcer leurs poches de liquidités pour répondre à l’augmentation des retraits, tout en renforçant les outils de blocage des demandes.

Traduction de cet euphémisme : seuls les premiers à se ruer vers la sortie pourront être servis. Pour les autres, la seule solution sera de ne pas honorer les demandes de retrait.

Si vous êtes détenteurs de parts d’OPCI ou de SCPI, et que vous avez besoin de liquidités d’ici deux à cinq ans, ne tardez pas à réaliser vos actifs. Dans le cas contraire, vous pourriez être contraint d’attendre la fin du cycle baissier qui débute tout juste avant de récupérer vos capitaux.