Désormais, ce sera aux entreprises de payer la note.

Certains objectifs feraient mieux de ne jamais être atteints.

A force de relèvements de taux, la Banque centrale européenne (BCE) est parvenue à ses fins : la diminution de la production de crédit.

Les taux d’intérêt des opérations principales de refinancement, de facilité de prêt marginal et de facilité de dépôt ont été relevés à respectivement 3,50%, 3,75% et 3,00% à compter du 22 mars 2023. Début mai, la BCE a procédé à ce qui pourrait être le dernier tour de vis en les montant de 25 points de base.

Pour beaucoup d’analystes, la phase de remontée des taux (qui étaient encore à zéro, voire négatifs, l’an passé) pourrait toucher à sa fin, même si Christine Lagarde s’en défend encore dans ses interventions publiques. De fait, l’ère des augmentations de 75 points de base à chaque annonce, et même de 50 points de base, semble bien révolue.

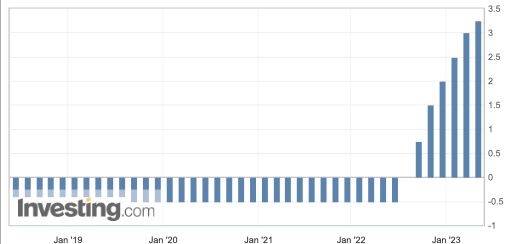

Evolution du taux de facilité de dépôt de la BCE sur cinq ans : bientôt sur un plateau haut ? Infographie : Investing.com

Pourquoi la banque centrale ferait-elle une pause dans sa politique de restriction monétaire ? Parce que l’indicateur sur lequel étaient basées ces décisions, la production de crédit, s’est enfin retourné.

Le plateau haut dans les taux d’intérêts serait donc, si l’on en croit la dernière étude sur la distribution du crédit, une marque de succès de la politique de resserrement monétaire débutée l’année dernière.

Pourtant, les indicateurs agrégés de la production de crédit sur le premier semestre masquent une réalité inquiétante. Les premières victimes du resserrement des conditions d’octroi de crédit se trouvent dans l’économie réelle, tandis que les investissements dits de rente sont relativement épargnés.

Alors que la période d’inflation que nous traversons a été déclenchée puis alimentée par une offre incapable de répondre à la demande, comme je vous l’expliquais il y a quelques semaines, cette inégalité face au crédit risque d’alimenter encore la spirale inflationniste.

La hausse brutale des taux a étouffé le crédit

Si la BCE voulait étrangler la production de crédit, elle est arrivée à ses fins.

Dans son étude sur la distribution du crédit sur le premier trimestre 2023, la BCE a indiqué que les octrois de financement bancaires ont été significativement réduits sur le premier trimestre par rapport à 2022.

Selon l’institution, les banques de la zone euro ont durci leurs critères d’octroi de prêts à l’économie au rythme le plus élevé depuis la crise de la dette souveraine en 2011. Plus de 27% des établissements bancaires ont signalé avoir fait état d’un resserrement des conditions de crédit ; il faut revenir à 2011, en plein cœur de la crise de l’euro, pour trouver un chiffre plus élevé (il était alors de 35%).

Pour la banque centrale, ce robinet qui se ferme est un signal avancé de baisse de la demande, donc de diminution du différentiel offre/demande, donc de l’inflation.

Mais en se focalisant sur sa capacité à détruire (en partie) la demande, la BCE oublie ou fait mine d’oublier qu’appauvrir les acheteurs n’augmente pas la production de biens et services dans l’économie réelle. Déjà, nous voyons que la nouvelle politique monétaire a pour effet de nuire principalement aux producteurs de richesse que sont les entreprises.

Quand la BCE défavorise les investissements productifs

Les particuliers ont pu le remarquer : la hausse des taux directeurs a bouleversé l’octroi de crédit immobilier. Depuis le début de l‘année, le taux moyen des crédits immobiliers augmente en moyenne de 23 points de base par mois, et le nombre de prêts a plongé de 29% au premier trimestre 2023 par rapport à l’année passée.

La conséquence la plus visible est l’évolution, très médiatisée, du taux d’usure. Début mai, la Banque de France l’a révisé une nouvelle fois pour le porter à 4,52% pour les durées supérieures à 20 ans. La hausse de ce plafond, présentée comme un bol d’air pour faire repartir la production de crédit, n’aura en pratique que peu d’effet, dans la mesure où il ne concerne que les dossiers à la marge de l’acceptabilité.

En réalité, le taux moyen des crédits immobiliers dépasse légèrement les 3%, s’échelonnant entre 3,2% pour ceux à 15 ans et 3,45% pour ceux à 25 ans, selon Meilleurstaux.com. En parallèle de la hausse du coût de l’emprunt, nous assistons surtout à un assèchement de la liquidité proposée aux particuliers qui souhaitent emprunter.

Pour le marché immobilier, le problème n’est pas tant l’augmentation du coût de l’argent (les acheteurs peuvent toujours, à budget constant, se rabattre sur des surfaces plus petites ou des biens moins qualitatifs), mais le fait que de plus en plus de dossiers sont purement et simplement jugés irrecevables.

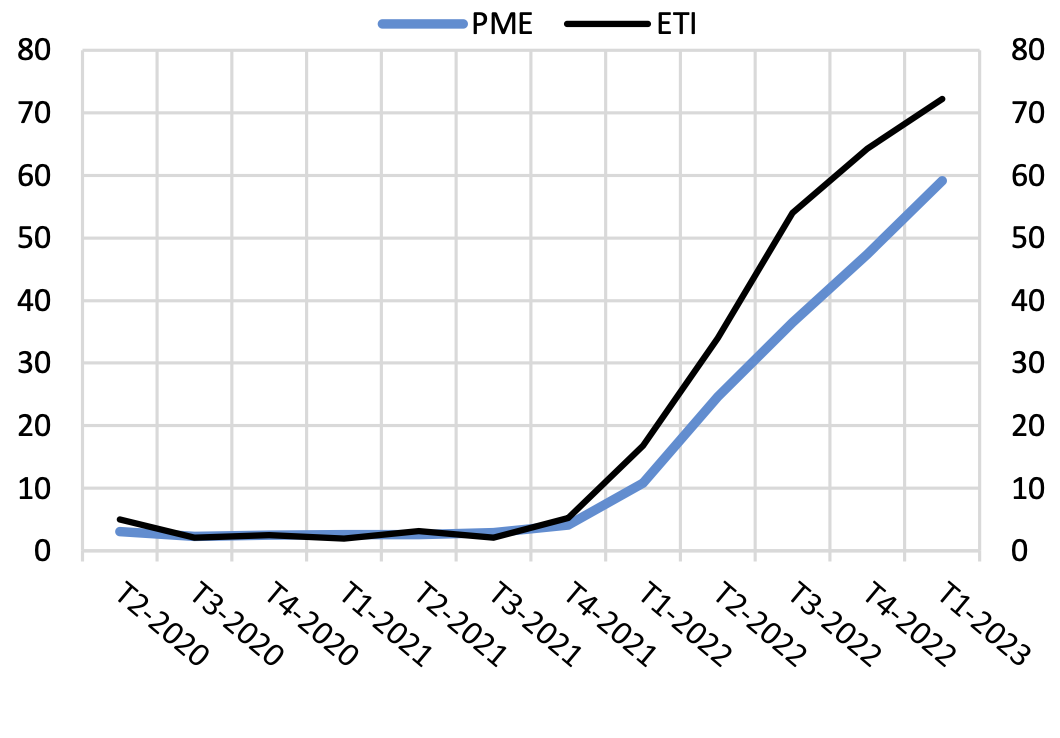

Ces conditions d’octroi toujours plus drastiques s’appliquent aussi aux entreprises. Dans son dernier baromètre du crédit, la Banque de France confirme que la hausse des taux touche désormais l’écrasante majorité des PME et ETI.

Proportion des PME et ETI qui déclarent une hausse du coût du crédit. Infographie : Banque de France

Selon la BCE, le taux moyen des crédits octroyés aux PME en France était de 3,48% au mois de février, soit près de 40 points de base de plus que ceux accordés aux particuliers pour leurs achats immobiliers.

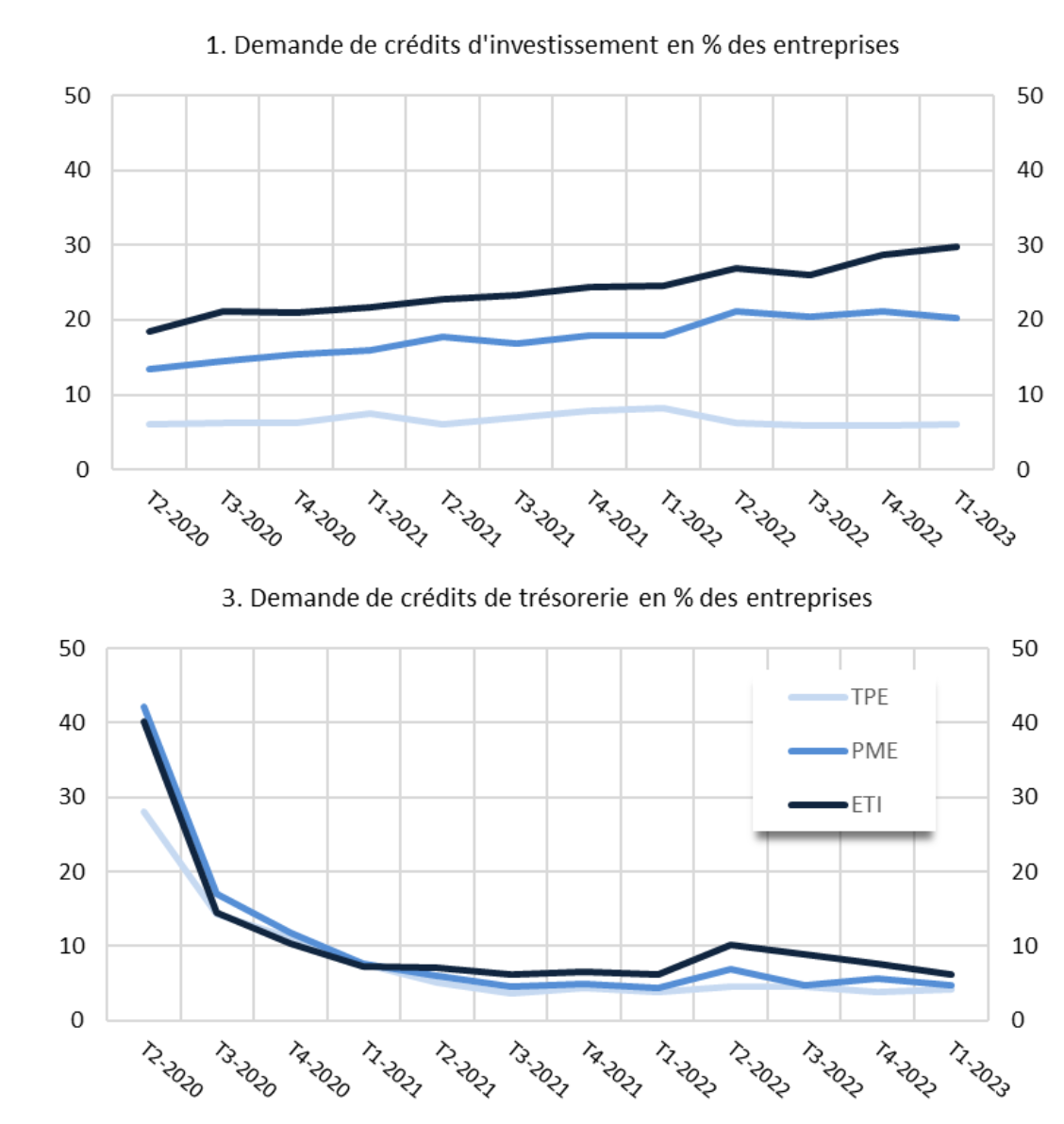

Or, et c’est là où la politique monétaire de la BCE s’avère nuisible, la demande de crédit des entreprises est aujourd’hui principalement liée à des besoins d’investissement en ce début d’année. Alors que les demandes de crédit étaient majoritairement liées à des besoins de renforcement de trésorerie en 2020 pour lutter contre les conséquences économiques des mesures sanitaires, la part des investissements « productifs » n’a fait que grimper depuis.

Evolution comparée des demandes de prêt pour investissement (en haut) et pour financement de trésorerie (en bas), entre 2020 et 2023. Le crédit « productif » est désormais largement majoritaire. Source : Banque de France

En 2020, accorder des crédits aux entreprises revenait à financer des zombies économiques – créés, il est vrai, par les mesures sanitaires décidées par les pouvoirs publics. En 2023, les crédits émis servent à financer l’investissement dans le tissu économique productif… mais ils se font de plus en plus rares.

Depuis six mois, la politique monétaire européenne a pour objectif revendiqué de réduire la production de crédit. Il est vrai que derrière la toute-puissance affichée par les banques centrales, leur capacité à piloter l’économie se limite en pratique à ouvrir et fermer les vannes de la disponibilité de l’argent.

La BCE se félicite d’avoir fermé le robinet avec une rapidité inédite. C’est exact ; mais, dans sa hâte, elle a oublié que faire payer en premier lieu les agents économiques les plus productifs prépare le terrain à une nouvelle récession.

L’augmentation du prix de l’immobilier, souvent virtuelle dans la mesure où le parc locatif représente à peine 50% du marché, donne aux citoyens un sentiment de richesse théorique. Le financement des investissements, lui, produit de la richesse tangible. Entre les deux, la BCE et ses partenaires bancaires ont choisi : ce sera aux entreprises de payer la note, tandis que les emprunts immobiliers continueront de profiter de conditions plus avantageuses.