Le constat est désormais connu : la France s’enfonce dans la récession, le chômage progresse, les défaillances d’entreprises se multiplient et les déficits continuent de déraper. Mais il ne suffit pas de dire que tout va mal. Il faut aussi proposer des solutions. Elles existent encore, à condition d’avoir le courage de mettre en œuvre une véritable « thérapie de choc bienveillante ».

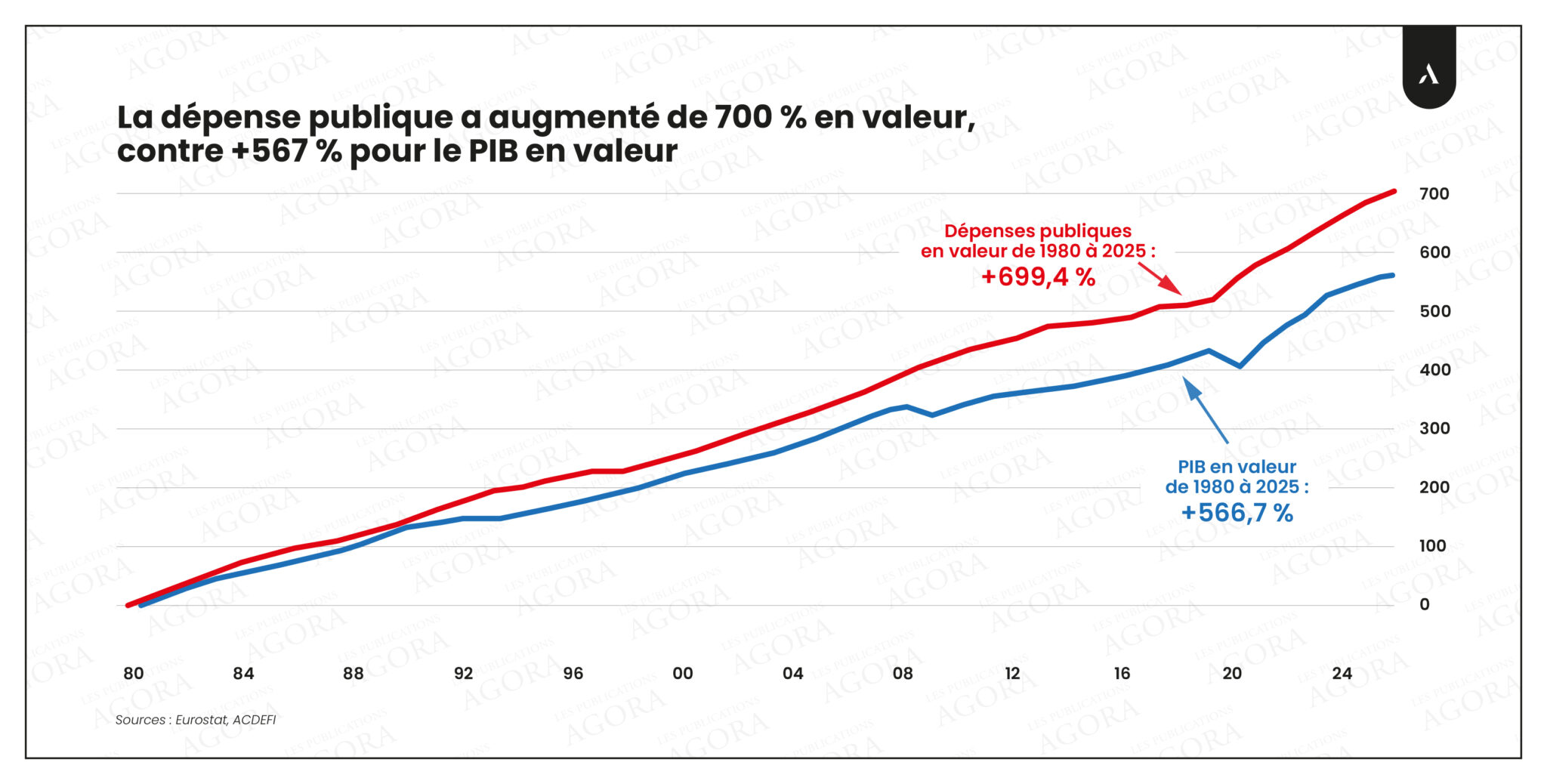

Depuis des années, la France dépense toujours plus et taxe toujours davantage. Pourtant, la croissance structurelle ralentit, les services publics se dégradent et la dette continue d’augmenter.

Nous sommes devenus les champions du monde des impôts, mais cela ne suffit jamais. À chaque nouveau dérapage budgétaire, la réponse reste la même : créer une taxe, relever un prélèvement ou réduire une niche fiscale.

Cette logique ne fonctionne plus.

Plus les impôts augmentent, plus ils affaiblissent la consommation, l’investissement et l’emploi. Et lorsque l’activité ralentit, les recettes fiscales finissent elles aussi par décevoir.

Augmenter encore les prélèvements ne sauverait donc pas l’économie française. Cela risquerait au contraire de l’achever.

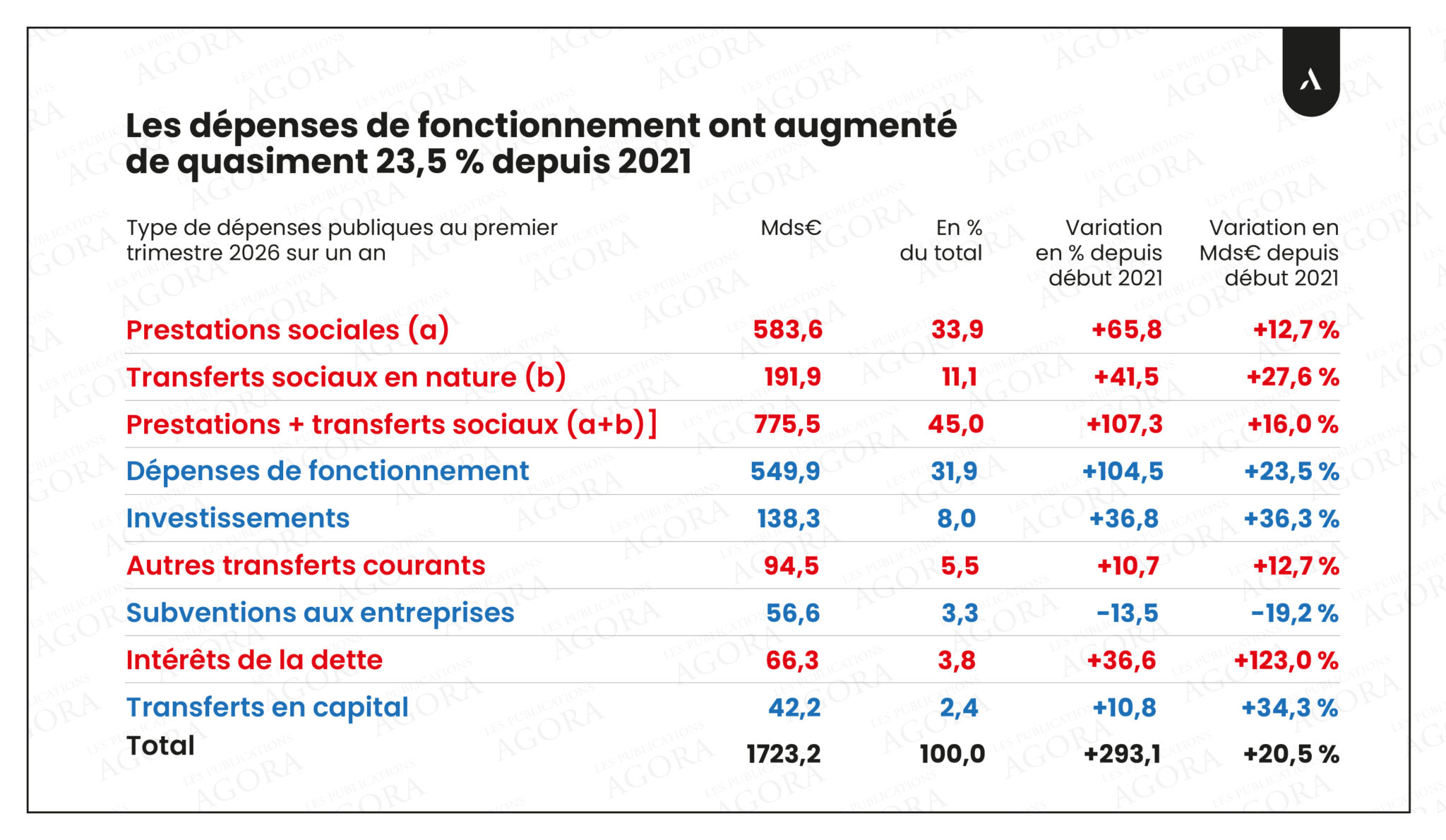

Réduire les dépenses de fonctionnement

La priorité consiste à réduire les dépenses publiques, mais pas n’importe lesquelles.

Il ne s’agit évidemment pas de supprimer les prestations sociales indispensables ni d’affaiblir encore l’hôpital, l’école ou la sécurité. Il faut s’attaquer aux dépenses de fonctionnement qui ont fortement augmenté ces dernières années.

Elles comprennent notamment les rémunérations administratives, les dépenses d’entretien, les fournitures et l’ensemble des frais liés au fonctionnement des collectivités et des organismes publics.

La France compte également des centaines d’organismes divers d’administration centrale, d’agences, de commissions et de comités. Certains remplissent une mission utile ; d’autres se superposent à des structures existantes ou entretiennent des dépenses dont l’efficacité n’est jamais réellement évaluée. Il faut donc examiner ces organismes un par un, fusionner ceux qui remplissent des missions similaires et supprimer ceux qui ne sont plus nécessaires.

Cela ne signifie pas provoquer une vague de licenciements dans la fonction publique. Une partie de l’effort peut être réalisée en ne remplaçant pas systématiquement les départs à la retraite dans les structures réorganisées.

L’objectif proposé est clair : réduire les dépenses de fonctionnement d’au moins 50 milliards d’euros.

Baisser les impôts qui pénalisent l’économie

Ces économies doivent ensuite permettre de réduire les prélèvements qui freinent directement l’activité.

La thérapie de choc bienveillante prévoit notamment une baisse de 25 milliards d’euros de la CSG et de 25 milliards d’euros des impôts de production. La baisse de la CSG permettrait d’améliorer le revenu disponible des ménages. Celle des impôts de production redonnerait de l’air aux entreprises, notamment à celles qui investissent, produisent et emploient en France.

Pour limiter le coût budgétaire de ces mesures, certaines niches fiscales pourraient être supprimées. Le chiffrage présenté prévoit d’en récupérer environ 30 milliards d’euros.

Au total, ces deux baisses d’impôts représenteraient donc un coût net de l’ordre de 20 milliards d’euros.

L’idée est simple : il ne s’agit pas de distribuer de l’argent que la France n’a pas. Il faut financer la baisse des impôts par une réduction réelle des dépenses et par une meilleure efficacité du système.

Surtout, cette baisse des prélèvements doit permettre de retrouver davantage de croissance. Une entreprise qui investit crée de l’activité et des emplois. Un salarié dont le revenu disponible augmente peut davantage consommer.

La croissance supplémentaire générerait alors de nouvelles recettes fiscales et sociales, sans augmenter les taux d’imposition.

Lutter contre les vraies fraudes

La lutte contre les fraudes fiscales et sociales doit également être renforcée.

Mais il faut viser les vraies fraudes : les circuits organisés, les trafics, les fausses factures, les sociétés fictives et l’économie parallèle. Il ne s’agit pas de harceler le petit entrepreneur qui a commis une erreur de déclaration ou le particulier qui s’est trompé dans un formulaire.

Certaines procédures pourraient aussi être simplifiées pour réduire les occasions de fraude. Je pense notamment à la TVA entre entreprises : lorsqu’une entreprise paie la TVA avant de la récupérer, le mécanisme crée des lourdeurs administratives et peut favoriser certaines escroqueries.

Une simplification de ces échanges allégerait la vie quotidienne des entreprises tout en limitant les risques de fraude.

L’objectif affiché est de récupérer au moins 15 milliards d’euros par an grâce à une action plus efficace contre les fraudes fiscales et sociales.

Augmenter les salaires nets

Le redressement passe également par une baisse du coût du travail.

Aujourd’hui, l’écart reste considérable entre ce que l’entreprise paie et ce que le salarié reçoit réellement. Cette situation pénalise à la fois l’emploi et le pouvoir d’achat.

Réduire certaines charges permettrait d’augmenter les salaires nets sans imposer aux entreprises une hausse équivalente de leur coût total.

Cette réforme doit bien sûr être financée. Elle suppose donc, là encore, de réduire les dépenses inutiles et de rendre le financement de la protection sociale plus efficace.

Il ne s’agit pas de fragiliser notre modèle social, mais de le sauver. Un système qui prélève toujours plus sur le travail finit par détruire les emplois qui le financent.

Simplifier enfin le marché du travail

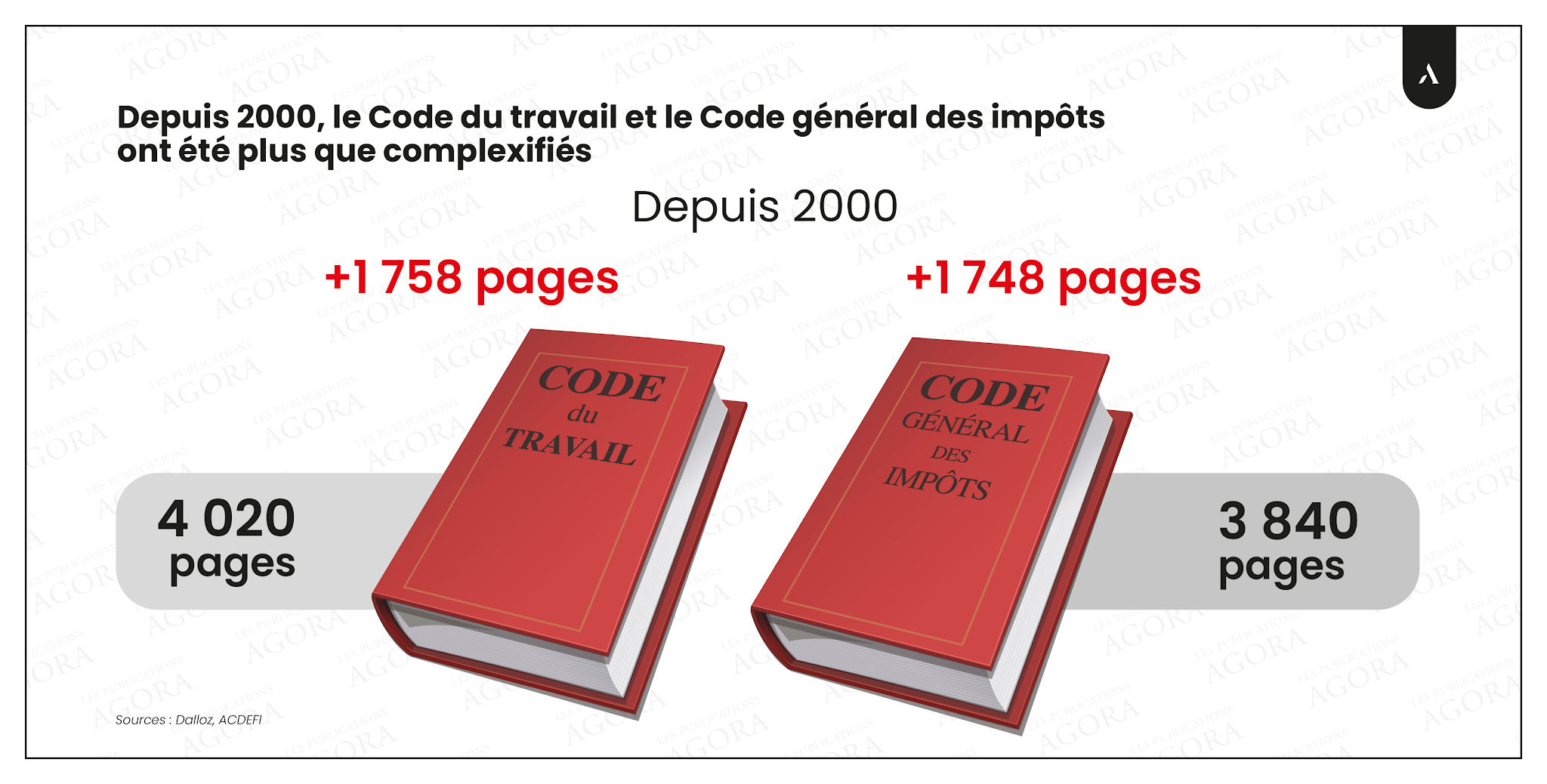

La France souffre aussi d’une complexité administrative devenue excessive.

Le Code du travail et le Code des impôts comptent chacun plusieurs milliers de pages. Pour les entreprises, cette complexité représente du temps perdu, des dépenses supplémentaires et une incertitude permanente.

Elle pénalise particulièrement les petites structures, qui ne disposent pas des services juridiques et fiscaux des grands groupes.

Simplifier les règles permettrait donc de réduire les coûts administratifs, de sécuriser les décisions d’embauche et de faciliter l’investissement.

La formation doit également être mieux adaptée aux besoins réels de l’économie.

Nous faisons aujourd’hui face à un paradoxe inquiétant : le chômage augmente, mais de nombreux secteurs ne trouvent toujours pas les salariés dont ils ont besoin. C’est le cas dans les métiers du numérique, de l’intelligence artificielle, de l’hôtellerie et dans de nombreuses professions techniques.

Cela signifie que les formations proposées ne correspondent pas suffisamment aux emplois disponibles.

Développer les bonnes compétences permettrait à la fois de réduire le chômage et de soutenir la croissance.

Orienter l’épargne vers l’économie productive

La France possède encore un atout considérable : l’épargne des Français.

Cette épargne ne doit surtout pas devenir une réserve dans laquelle l’État pourrait puiser pour rembourser sa dette. Il s’agirait d’une spoliation et d’une très grave erreur économique. Elle doit au contraire servir davantage à financer les entreprises, l’innovation et les investissements de long terme.

Des fonds d’investissement dédiés à la retraite pourraient notamment permettre d’immobiliser une partie de cette épargne pendant plusieurs décennies et de l’orienter vers l’économie productive.

Pour que les Français acceptent d’investir à long terme, encore faut-il leur garantir des règles stables et ne pas modifier sans cesse la fiscalité de leur patrimoine.

Comment protéger son épargne ?

Dans la situation actuelle, la première règle reste la diversification. Il ne faut pas concentrer tous ses avoirs dans une seule banque, un seul pays ou une seule catégorie d’actifs.

Il est possible d’ouvrir légalement un compte à l’étranger, à condition de le déclarer à l’administration fiscale. Mais il faut choisir soigneusement son établissement et se méfier des arnaques.

Sur les marchés, les actions peuvent encore offrir des opportunités grâce aux liquidités abondantes, mais la prudence s’impose à moyen terme, notamment en Europe.

Les obligations publiques doivent également être abordées avec précaution : lorsque les taux d’intérêt augmentent, leur cours peut baisser.

Il faut conserver une part de liquidités, mais pas trop, car l’inflation réduit leur pouvoir d’achat.

Le dollar et le franc suisse peuvent jouer un rôle de diversification. L’or peut représenter environ 10 % à 15 % d’un portefeuille, sans qu’il soit nécessaire d’aller au-delà. Quant au Bitcoin et aux autres crypto-monnaies, leur volatilité impose une très grande prudence.

Enfin, il ne faut pas oublier de profiter aussi de son épargne. Se protéger ne signifie pas vivre dans la peur permanente.

Un redressement de 80 milliards d’euros

En combinant les différentes mesures, le chiffrage présenté aboutit à une réduction potentielle du déficit de l’ordre de 80 milliards d’euros.

Ce montant intègre les économies sur les dépenses de fonctionnement, la lutte contre les fraudes, la suppression de certaines niches et les effets attendus du retour d’une croissance plus forte sur les recettes publiques.

Il ne s’agit donc pas d’une somme immédiatement disponible – mais du résultat attendu de l’ensemble de la stratégie.

Ce plan ne réglerait pas tous les problèmes du jour au lendemain. Mais il montrerait que la France change enfin de direction.

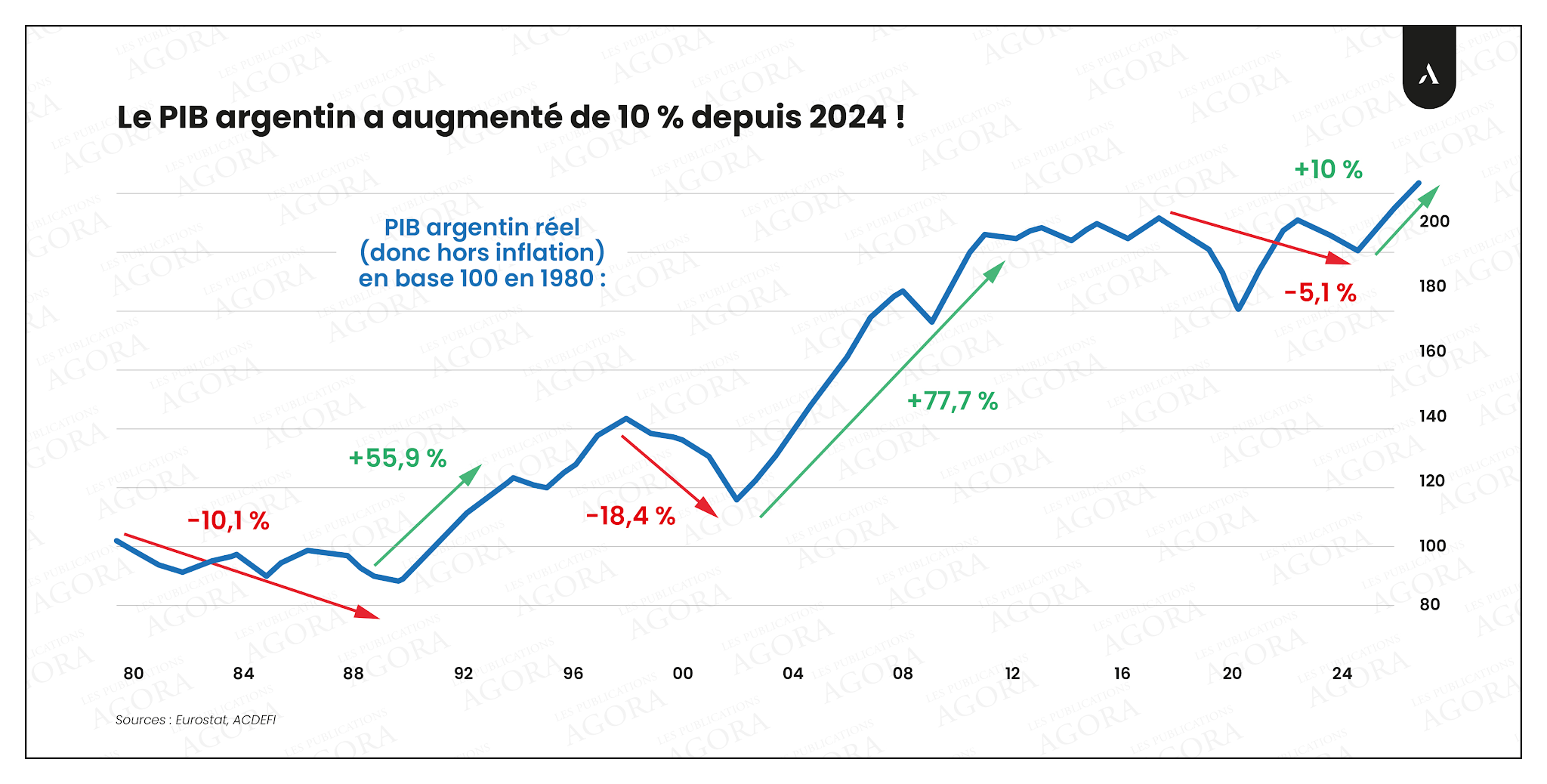

L’Argentine montre d’ailleurs qu’un changement de cap peut produire des résultats : après avoir fortement réduit ses dépenses publiques, le pays a renoué avec la croissance, dégagé des excédents budgétaires et nettement ralenti l’inflation, contrairement aux prédictions catastrophistes qui avaient accompagné l’arrivée au pouvoir de Javier Milei.

Les solutions existent donc : réduire les dépenses de fonctionnement, baisser les impôts qui pénalisent l’activité, augmenter les salaires nets, simplifier les règles, améliorer les formations et orienter l’épargne vers l’investissement de long terme.

La France peut encore éviter le pire.

Mais pour cela, il faut cesser de croire que de nouveaux impôts et de nouvelles dépenses régleront les problèmes créés par les précédents.

Il faut maintenant de la volonté, du courage et, surtout, un peu de bon sens économique.