La politique monétaire de la Banque nationale suisse l’a mise dans une situation bien différente de celle d’autres banques centrales. Le franc suisse s’en retrouve renforcé…

En principe, avoir une monnaie forte, comme c’est le cas de la Suisse, est souhaitable. Cela permet en particulier des importations bon marché, ce qui est très appréciable notamment en cas de crise énergétique.

Cependant, la Suisse est très intégrée commercialement à la zone euro et, compte tenu de l’effondrement du taux de change EUR/CHF, la Banque nationale suisse (BNS) mène depuis 2009 une politique constante visant à déprécier son taux de change : taux d’intérêt négatifs entre décembre 2014 et septembre 2022 ; accumulation massive de réserves de change.

C’est la malédiction du bon élève : pour protéger son industrie touristique et ses exportations industrielles à destination de la zone euro, la Suisse est condamnée à manipuler le taux de change de sa monnaie.

Et cela n’est pas sans conséquences sur son bilan.

La BNS est le plus gros hedge fund du monde

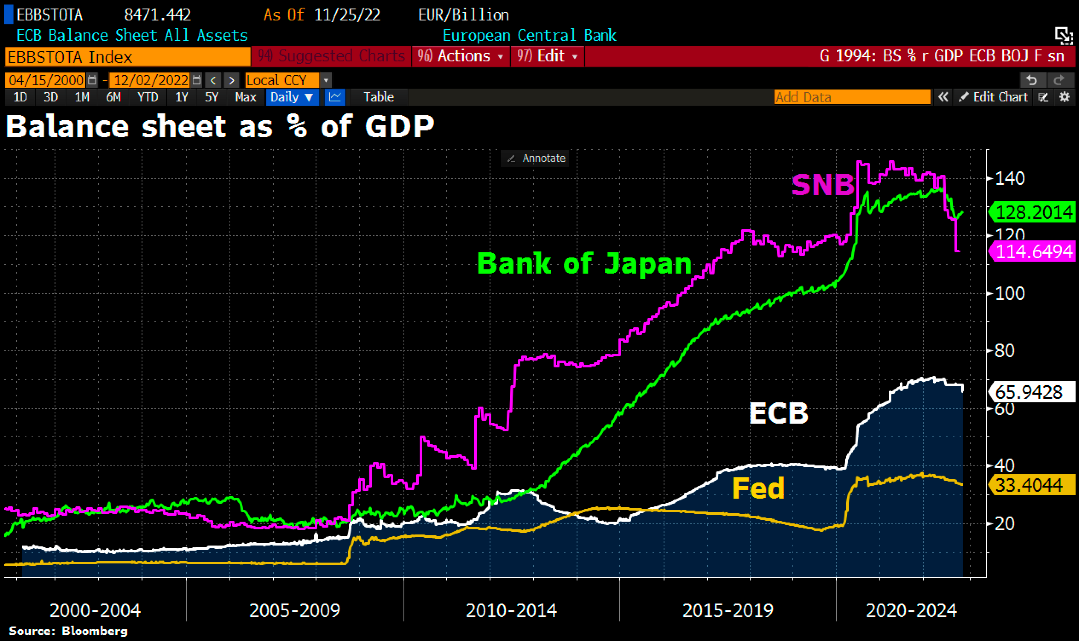

Cette politique de manipulation permanente du taux de change, combinée à des achats d’actions, a débouché sur l’explosion du bilan de la BNS lequel, à 114% du PIB en décembre 2022, n’était dépassé que par celui de la Banque du Japon.

Bilans de la Fed, la BCE, la BNS et la BoJ en % du PIB à décembre 2022

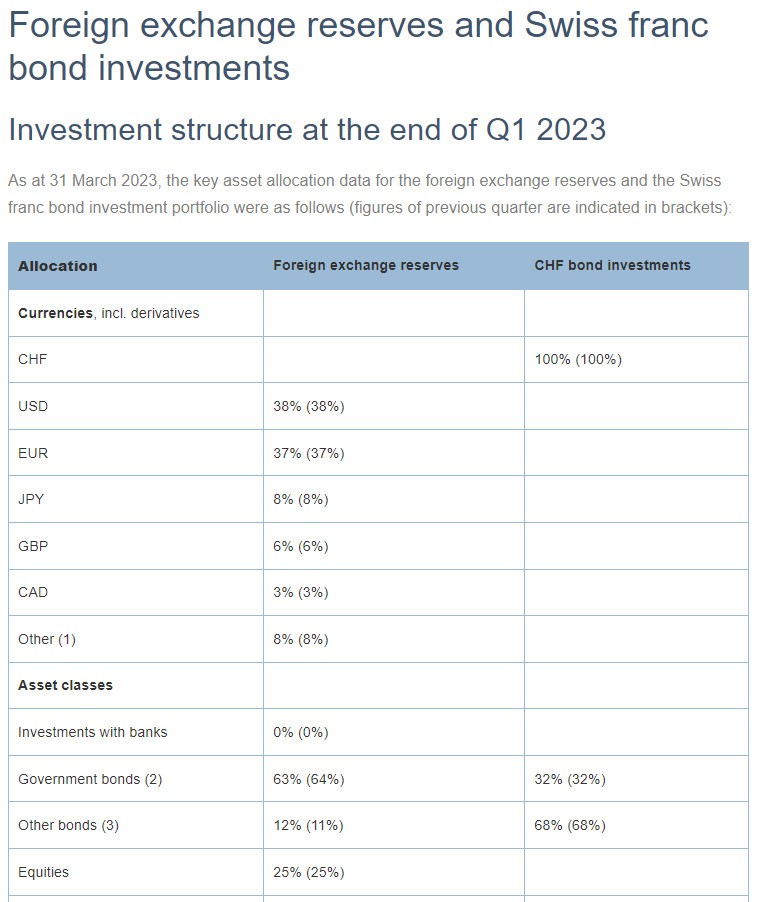

A la fin du premier trimestre 2023, la BNS était très exposée aux devises étrangères, en particulier au dollar (38% des réserves de changes de la BNS) et à l’euro (37%), ainsi qu’aux actions du secteur technologique (25% du bilan de la BNS, celle-ci étant l’un des principaux actionnaires d’Apple), sans parler des obligations souveraines (63%), en particulier des Etats membres de la zone euro.

Structure des actifs au bilan de la BNS à la fin du T1 2023

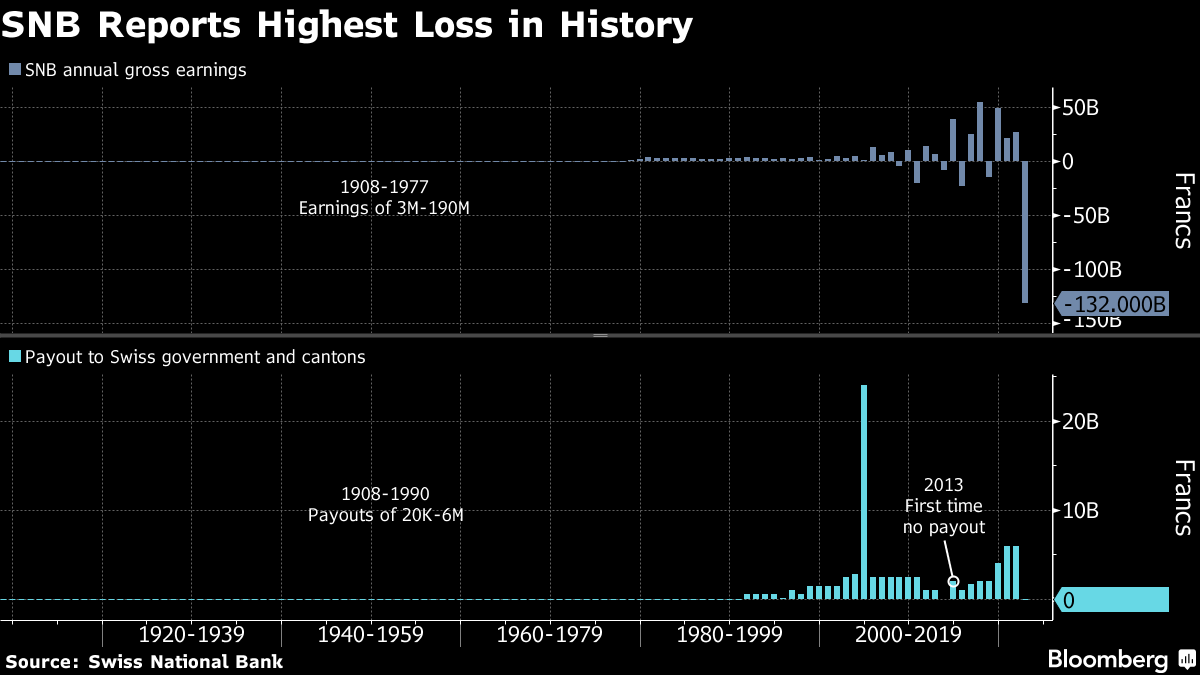

En 2022, la BNS a enregistré des pertes record

Résultat 2022 de ce qui n’est rien d’autre que le plus gros hedge fund du monde : 143 Mds$ de pertes (132 Mds de CHF). Du jamais vu depuis la fondation de la BNS il y a plus d’un siècle. Cette dernière est une société anonyme fondée en 1907 qui siège à Berne et à Zurich. Cotée sur le SIX Swiss Exchange, la BNS voit son capital détenu à un peu moins de 50% par les cantons suisses et les banques cantonales, tandis que des actionnaires privés se partagent les 50% restant. Compte tenu des pertes enregistrées, la BNS ne distribuera pas de biscuits à ses actionnaires en 2023.

Pertes et profits annuels de la BNS, et versements au gouvernement fédéral et aux cantons (1908-2022)

Cette contreperformance n’est guère étonnante dans un contexte de chute des marchés boursiers et des marchés de taux. Cependant, comme l’indique La Tribune : « L’essentiel de ce résultat négatif provient de pertes sur les réserves de change accumulées par la BNS pour tenter d’éviter une appréciation du franc suisse. » Le montant de ces réserves s’est en effet déprécié de 17% sur l’année : autrement dit, dans une économie ouverte, quand les monnaies des cancres baissent, les bons élèves sont eux aussi punis !

La crédibilité de la BNS entamée ?

Pour certains, ce triste record entame la crédibilité et la réputation de la BNS.

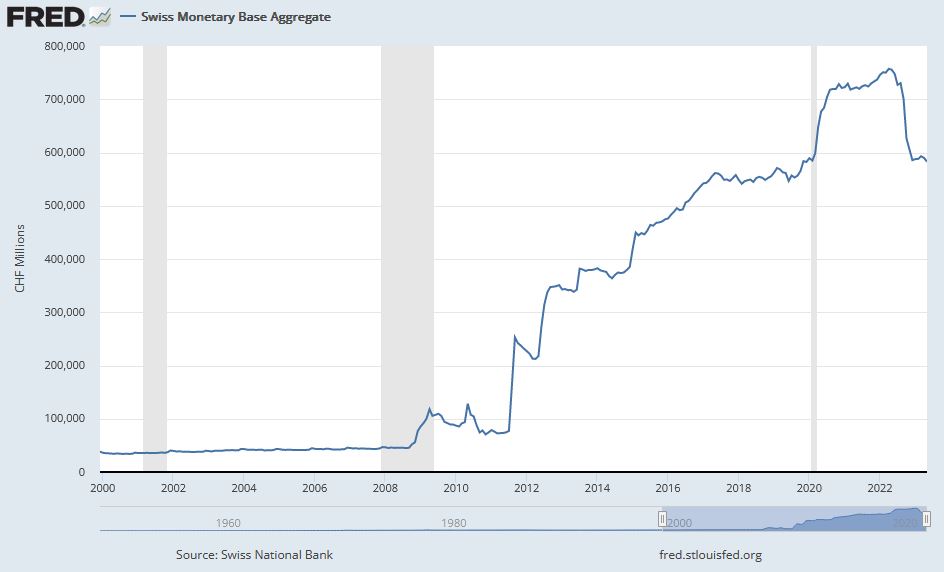

Et ce d’autant plus que cette politique monétaire ultra-accommodante a résulté dans l’explosion de la base monétaire suisse.

Base monétaire suisse (2000 – mai 2023)

Plutôt inquiétant, n’est-ce pas ?

Voyons à présent le verre à moitié plein, avec Charles Gave. Comme l’explique le président de l’Institut des Libertés, avec tous ces euros et ces dollars que la BNS a achetés pour empêcher le franc suisse de traverser le toit, la banque centrale suisse a accumulé « un capital monstrueux au profit des citoyens suisses, sans que cela lui coûte un sou, et transforme la BNS en fonds souverain du style ADIA [Abu Dhabi Investment Authority] ou fonds norvégien, sans que quiconque en Suisse ait besoin de mettre la main à la poche. […] Celui qui achète du FS aujourd’hui se retrouve donc à la tête d’un portefeuille remarquablement diversifié où il trouve de l’or (antifragile), des obligations américaines (antifragile, mais de moins en moins) probablement des obligations chinoises (qui deviennent de plus en plus antifragiles avec le temps qui passe, mais je ne sais pas dans quelle proportion) et, depuis peu, des positions gigantesques dans les meilleures sociétés du monde, en particulier aux USA. »

Alors, faut-il voir le verre à moitié vide ou à moitié plein ?

Crédibilité de la BNS : que nous dit le cours de l’or ?

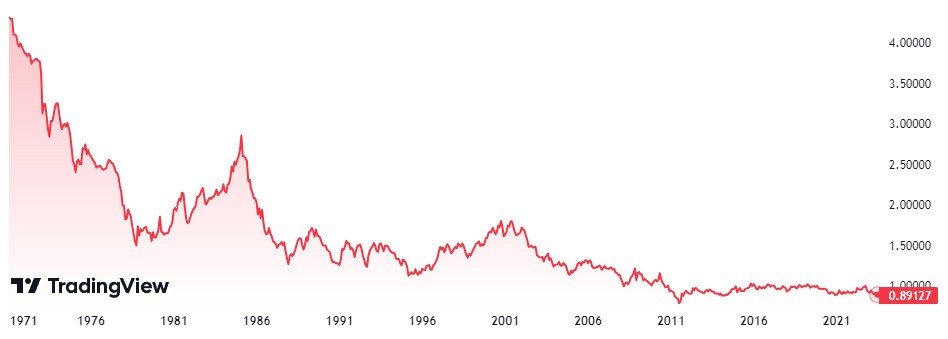

Si l’on se penche sur l’évolution à long terme du taux de change entre le dollar et le franc suisse, on constate que la courbe a à peu près la même allure que celle du taux de change EUR/CHF (cf. mon précédent billet).

L’irrésistible effondrement du taux de change du dollar face au franc suisse (entre 1971 et le 16/06/2023)

Source : TradingView

Cependant, si le franc suisse reste plus que jamais une valeur refuge face à l’euro et au dollar, cette politique de lutte contre l’irrésistible ascension de la devise helvète s’est soldée par la diminution de la part du franc suisse dans les réserves de change des banques centrales (0,34% en 2002 contre 0,23% à la fin du 3ème trimestre 2022), et l’appréciation du cours de l’or libellé en CHF.

Cours de l’or en francs suisses (2000 – 16/06/2023)

Source : Gold.org

Cependant, à en croire les chiffres d’Incrementum, depuis 1971, le cours de l’or ne s’est apprécié en moyenne « que » de 6,6% par an face au franc suisse, contre 9,6% par an face à l’euro et 10,3% par an face au dollar. Par ailleurs, si l’on ne prend en considération que la période récente, la performance annuelle du cours de l’or est la plupart du temps moindre face au franc suisse que cela n’est le cas face à l’euro et au dollar.

Si l’on en croit le cours du métal jaune, alors le capital crédibilité de la BNS n’est donc pas plus entamé que celui de la Fed et de la BCE – bien au contraire !