Shutdown, destitution, retournement boursier… la fin d’année s’annonce agitée – et cela pourrait se prolonger jusqu’en 2020 et au-delà : il est temps de prendre quelques précautions.

Si l’on analyse les 60 derniers jours de 2019 et les premiers mois de 2020, un grand nombre d’incertitudes économiques et politiques se détachent nettement. Cela nous offre une solide plateforme pour prévoir le comportement du marché jusqu’à la fin de l’année et au début de la suivante.

Deux événements en particulier se détachent pour les jours qui viennent :

Le 21 novembre : un shutdown provoque un choc sur les marchés

Un shutdown (blocage budgétaire) est désormais programmé pour le jeudi 21 novembre, à l’expiration de la « résolution de continuité » temporaire relative aux dépenses.

Les observateurs pensent qu’elle va être prorogée, même si un accord budgétaire n’est pas conclu… mais c’est loin d’être une certitude, considérant l’animosité régnant entre Trump et Nancy Pelosi, et les vicissitudes entourant la destitution.

Trump pourrait décider qu’un shutdown offre un excellent moyen de montrer à Pelosi « qui est le patron » et d’enflammer sa base électorale. Cela pourrait aussi être dévastateur pour le marché actions.

Le 22 novembre : la destitution est votée

La Chambre des représentant accélère le processus de destitution de Donald Trump. Son objectif est de le destituer avant la pause parlementaire de Thanksgiving. La date probable du vote de destitution devrait donc être fixée au vendredi 22 novembre.

Les craintes liées à l’arrivée d’un gouvernement démocrate moins favorable aux entreprises – craintes amplifiées par la récente progression d’Elisabeth Warren, qui devance désormais Biden dans certains sondages – pourraient faire dégringoler les marchés.

Trump sera acquitté par le Sénat lors de son procès, mais s’il y a bien une chose dont les marchés ont horreur, c’est l’incertitude. Une énorme volatilité pourrait suivre.

Les investisseurs qui ne se seront pas préparés à ces événements fin novembre se feront énormément malmener.

Les prévisions sont importantes, afin de savoir comment les événements vont se dérouler, mais également comment les marchés vont réagir à ces événements.

Voilà l’intérêt pour les investisseurs : se préparer à l’avance face à ces événements volatils, afin de protéger leurs actifs voire de faire fructifier leur argent.

Alors regardons ce qui va se produire au sein de différentes classes d’actifs, dans le sillage de cette périlleuse période, et de quelle façon vous pouvez vous protéger.

Réduisez votre exposition au marché actions

Les principaux indices boursiers vont consolider jusqu’à la fin de l’année et finir à peu près au même niveau qu’à l’heure actuelle. Cela dit, si les marchés sortent d’un range (fourchette de cours) serré, le potentiel de baisse est supérieur au potentiel de hausse.

C’est le moment idéal pour alléger les compartiments actions des portefeuilles et se réorienter vers les obligations, les liquidités et l’or, notamment.

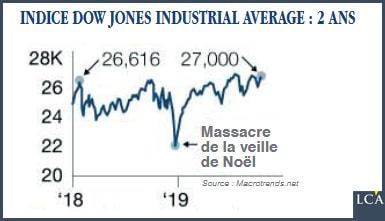

Les marchés actions ont très peu évolué sur près de deux ans. Cela surprend peut-être ceux qui pensent que les marchés décrivent des montagnes russes depuis début 2018.

Pourtant, le fait est que l’Indice Dow Jones Industrial Average était à 26 616 points le 26 janvier 2018, et qu’il est désormais à 27 000 points, au 15 octobre 2019. Cela représente un gain de 1,4% sur 21 mois, ou de moins de 1% sur une base annualisée.

Même si l’on ajoute des dividendes annuels moyens de 2%, le rendement annualisé n’atteint pas tout à fait les 3%. C’est largement inférieur à ce qu’un investisseur aurait pu gagner avec des bons du Trésor américain super sécurisés.

Les actions stagnent sur un océan d’incertitudes

La perception de ce phénomène des montagnes russes est correcte. Les actions ont chuté de 11,5% en moins de deux mois, du 26 janvier au 23 mars 2018. Ensuite, elles ont grimpé de 14% en à peine six mois, du 23 mars au 3 octobre.

Ce rally a été suivi d’un plongeon redoutable, de près de 19% en moins de trois mois, entre le 3 octobre et le 24 décembre 2018. Il s’est alors accéléré le jour du tristement célèbre Massacre de Noël.

Ensuite, un nouveau rally s’est produit, au cours duquel les actions ont flambé de 25% en à peine six mois, entre le 26 décembre 2018 et le 15 juillet 2019. Le pic atteint le 15 juillet représente un plus haut historique sur le Dow Jones Industrial Average.

Depuis juillet, les actions se négocient au sein d’un range serré et se situent à peu près au niveau du pic intermédiaire de janvier 2018. Si on lisse ces plongeons et ces rallies, les actions n’ont pas évolué en près de deux ans. Si vous faites du day trading, vous avez peut-être gagné de l’argent en achetant sur les replis et en vendant sur les pics.

Il est plus probable que les investisseurs non professionnels aient perdu de l’argent en courant après les rallies et en vendant sur les replis. Si vous êtes un particulier qui surveille ses relevés de compte épargne retraite, alors vous n’avez probablement rien gagné, quasiment, en dépit de toute cette activité. Vous êtes retourné à la case départ.

Pourquoi ? Voilà la question qui se pose

Voici ce qui motive un mouvement de consolidation des actions : une faible croissance économique et une faible croissance des bénéfices au sein des entreprises.

Quant aux moteurs de cette volatilité à court terme qui se manifeste au passage, ce sont les bonnes/mauvaises nouvelles sur le front des guerres commerciales et la désorientation extrême de la Fed.

Après la baisse d’impôts de Trump de fin 2017, la Maison Blanche avait prévu que la croissance renouerait avec sa tendance à long terme (post-1980) de 3,2% ou plus. Cela ne s’est pas produit.

Une croissance annualisée de 3,5% a été enregistrée au deuxième trimestre 2018 – mais c’est un effet ponctuel causé par les primes perçues par les salariés et la confiance des ménages motivée par la hausse des actions. Cette euphorie s’est rapidement estompée.

Au quatrième trimestre 2018, la croissance annualisée n’a été que de 1,1%. Sur l’année 2018, le PIB américain a progressé de 2,9%, soit un peu plus que la moyenne depuis la fin de la récession, mais bien au-dessous des estimations de la Maison Blanche.

Depuis, la croissance a encore plus ralenti, à mesure que l’effet des baisses d’impôt de 2017 s’estompait. Sur une base annualisée, la croissance a été de 3,1% au premier trimestre 2019, de 2% au deuxième trimestre et de 1,9% au troisième trimestre. Ainsi, la croissance annualisée depuis le début de l’année est de 2,3%, soit presque le même taux que celui de ces dix dernières années.

Bref, le miracle de croissance de Trump est un mirage. Nous restons coincés dans l’ornière depuis 2009.