C’est le genre d’événements qui pourraient pousser la Fed à pivoter plus tôt que prévu… Ce qui signalerait la fin de la partie haussière.

« If you bail, more will fail ! »

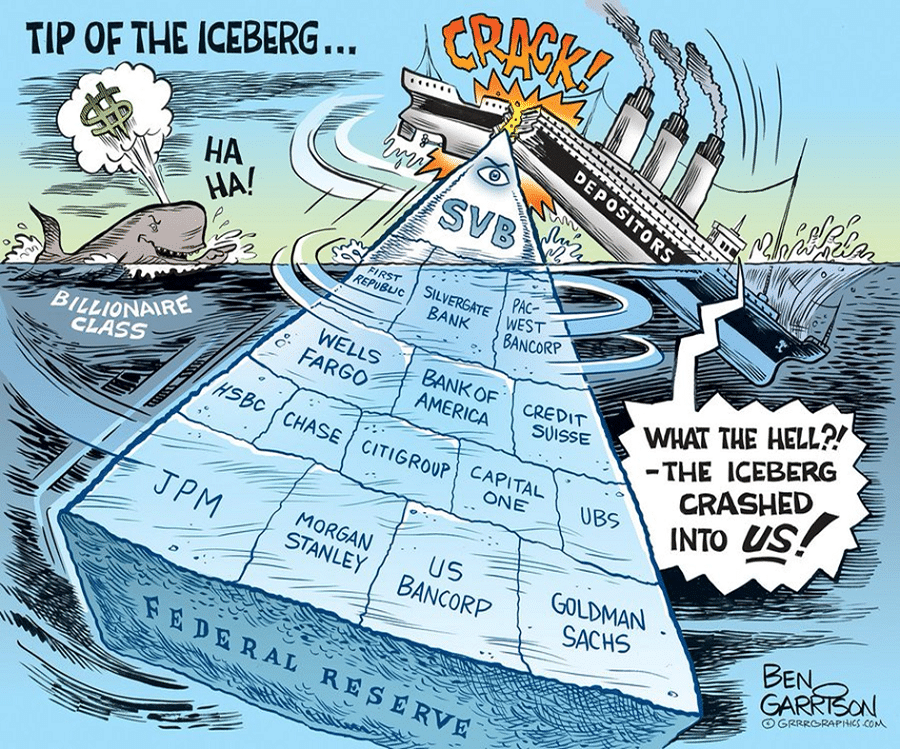

Vous voyez tout de suite à quel événement marquant des 8/9 mars nous faisons allusion : la faillite expresse de SVB Financial, la seizième banque des Etats-Unis et la première de la « Bay Area » (région de San Francisco), avec en portefeuille 50% de part du marché dans le financement des start-ups, un statut de n°1 du « venture capital » (le roi de la levée de fonds) et la quasi-totalité des poids lourds du Nasdaq comme clients.

C’est la plus grande faillite bancaire aux Etats-Unis depuis la crise de 2008 et la liquidation de Washington Mutual (320 Mds$) en 2009.

SVB, c’est aussi le banquier des entrepreneurs et des salariés les plus prospères de la Silicon Valley, lesquels détenaient des comptes de plusieurs centaines de milliers, voire de millions de dollars. Ces dépôts n’étant assurés que jusqu’à 250 000 $, 87% des 173 Mds$ déposés « dans les coffres » de SVB n’étaient pas concernés.

Jamais ils n’avaient imaginé – pas plus que Wall Street – que la banque « régionale » la plus emblématique des Etats-Unis (cotée sur le Nasdaq et pesant 210 Mds$ d’actifs), qui fêtait ses 40 ans cette année (Silicon Valley Bank a été fondée en 1983 à Santa Clara en Californie, par un professeur de Stanford et deux banquiers d’affaire), irait au tapis, presque à la vitesse d’un e-mail.

Impensable faillite

Cela a pris juste le temps que Wall Street comprenne que les pertes latentes sur ses encours obligataires – largement liées à la hausse des taux agressive de la Fed – dépassaient ses fonds propres et qu’une augmentation de capital dans l’urgence s’était avérée impossible, vu le retournement de conjoncture dans la « tech ».

Surtout, le scénario impensable a justement fait perdre de vue aux déposants que les seuls premiers 250 000 $ sont assurés par la FDIC (Federal Deposit Insurance Corporation), d’une part, et qu’une liquidation de la banque signifie certes la liquidation des actionnaires (capitalisation ramenée à zéro dès ce vendredi 9 mars par la déclaration de faillite) mais également des créanciers (les déposants en font partie), d’autre part.

Cette prise de conscience a provoqué une réaction en chaîne de retrait de fonds des banques dites « régionales ». C’est-à-dire des banques qui n’appartenant pas à la catégorie des « too big to fail » (trop grosses pour faire faillite)… mais qui apparaissent symétriquement « too big to bail » (trop grosses pour être renflouées).

Ces retraits massifs de tous dépôts supérieurs à la limite des 250 000 $, c’est le cauchemar du système financier et de la Fed. Cela s’appelle un « bank run » et, quand les déposants commencent à faire des queues de centaines de mètres pour récupérer leur argent, cela prend des faux airs de crise de 2008, voire surtout de 1929.

La Fed à la rescousse

Pour écarter le péril d’une contagion incontrôlable, et ni plus ni moins qu’un lendemain de faillite de Lehman (mais avec des milliers de milliards d’encours de crédit à risque en plus dans le système qu’il y a 15 ans), la Fed et la FDIC – qui ont refusé, pour la galerie, de « renflouer » ouvertement SVB – ont inventé le « BTFP », un nouvel outil qui n’est autre qu’un renflouage déguisé et rebaptisé « Bank Term Funding Program » (ou programme de financement à terme bancaire)… une sorte de « TARP » (le programme lancé en réaction à la crise des subprime) version 2023.

Il va permettre à tous les déposants de SVB (et autres banques du même acabit) de disposer de la totalité de leur épargne, dépôts et créances dès ce lundi matin, rendant un bank run sans objet : tous les avoirs sont sécurisés, quels que soient les montants, en contradiction avec toutes les règles en vigueur depuis 2009.

La Fed et la FDIC s’en défendront en invoquant une mesure temporaire exceptionnelle, dans l’attente d’un rachat de SBV par un autre établissement… Un peu comme Bear Stearns par JPMorgan, ou Merrill Lynch par Bank of America, à l’automne 2008.

Cela crée cependant un nouveau précédent de bail out qui ne manquera pas de faire des émules au sein des établissements de crédit confrontés à un assèchement des liquidités, illustrant notre phrase d’ouverture : « If you bail, more will fail. » (Si vous renflouez, d’autres vont faire faillite.)

Car combien de banques subissent en parallèle des moins-values énormes sur leur portefeuille obligataire, sur les créances douteuses détenues sur des start-ups ou des promoteurs immobiliers qui commencent à tomber comme des mouches (plusieurs fonds d’investissement immobiliers ont dû limiter voir suspendre les retraits des souscripteurs), sur leurs portefeuilles de crédit auto (taux de défaut record de 6%), sur l’encours des prêts à la consommation, etc. ?

La Fed a-t-elle fait dérailler le système, toute seule comme une grande ?

Va-t-elle devoir injecter massivement des liquidités dans le marché interbancaire, via des opérations spéciales de type « open market » (OMO) ?

Va-t-elle devoir renoncer prématurément à sa lutte contre l’inflation, et à porter le loyer de l’argent à 5,75 ou 6% ?

Les marchés obligataires ont en tout cas immédiatement ajusté leurs anticipations de 60 points de base de moins durant ces dernières 48 heures. Le rendement du « 2 ans » a ainsi chuté de 5,08 vers 4,48% ce 13 mars !

Ce n’est arrivé qu’à trois reprises : au lendemain des attentats du 11 septembre 2001, au lendemain des rumeurs de faillite d’AIG (septembre 2008) et lors du déclenchement des confinements Covid (mi-mars 2020).

Peut-être la Fed va-t-elle devoir actionner ces deux leviers, ce qui équivaudrait à rétablir un QE déguisé, comme du 19 septembre 2019 à fin février 2020.

Elle se trouverait acculée à un « pivot » prématuré, et ce sont pas moins de quatre baisses de taux de 25 points de base qui sont anticipées dès 2024 !

Nul doute que Wall Street applaudirait un tel scénario durant quelques jours ou quelques heures… mais cela signifierait que le système financier est au bord de l’effondrement et que les banques centrales capitulent face à l’inflation : game over !