La mission de la BCE, contrôler l’inflation, semble en train d’être accomplie. Pour en arriver là, elle aura seulement poussé à la destruction de l’économie réelle.

« Méfiez-vous de vos souhaits, car ils peuvent finir par se réaliser. »

Nos banquiers centraux auraient été bien inspirés de se souvenir de ce proverbe lorsqu’ils se sont engagés dans un épisode de resserrement monétaire inédit.

La hausse des taux directeurs plus rapide que la vitesse d’adaptation de l’économie réelle a eu un effet de sidération sur les agents économiques. Nous avions déjà évoqué, avant l’été, le gel sans précédent de la production de crédit aux entreprises.

Chez les particuliers, l’effet le plus visible fut sans nul doute la volatilisation de la production de crédit immobilier, qui a causé une baisse de volume des transactions tout aussi brutale.

Il était évident que, dans un monde où le volume d’argent disponible est assuré par la production exponentielle de dette, une fermeture du robinet du crédit bancaire finirait par se retrouver de manière bien tangible dans la masse monétaire en circulation dans l’économie réelle.

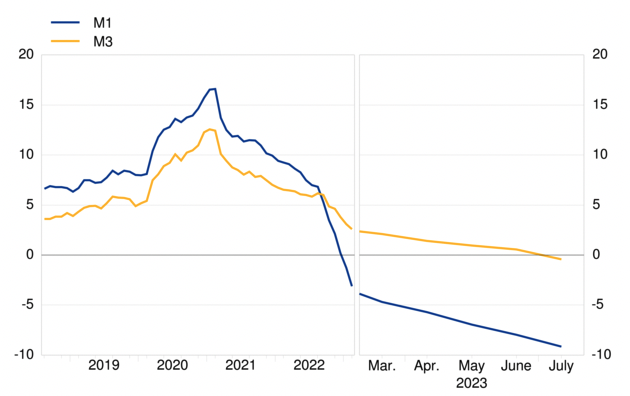

C’est désormais chose faite : de l’aveu-même de la BCE, l’agrégat monétaire M3 de la zone euro est entré en décroissance pour la première fois depuis 2010. Alors que l’agrégat M1, qui regroupe essentiellement les devises en circulation et les dépôts contrôlables, est déjà en contraction depuis l’an passé, le M3 représente la « monnaie au sens large ».

Evolution annuelle (en %) des agrégats M1 et M3 en Europe. Source : BCE

Sa contraction est un signal inquiétant quant à la tenue de la croissance européenne sur les prochains mois. Car, avec moins d’épargne et de liquidités disponibles, les ménages auront moins de possibilité de consommer tandis que les entreprises verront leur capacité d’investissement réduites.

Alors que l’Insee et la Banque de France n’ont eu de cesse de prévenir que la croissance aurait le plus grand mal à dépasser 0,6% à 0,7% cette année, et que le gouvernement continue de tabler sur une progression de 1% de notre économie, les citoyens et investisseurs doivent considérer que nous entrons dans une période inédite depuis la crise des subprime : un monde où, malgré l’inflation, l’argent sera de plus en plus rare.

Et l’argent vint à manquer

Nos grands argentiers tenaient à nous y amener, nous voici arrivés. Le monde de 2023 est un paysage économique où les prix augmentent, tandis que citoyens et entreprises doivent vider leur bas de laine pour maintenir leur niveau de dépenses.

Mais cette situation, qui prévaut depuis plusieurs mois déjà, est par nature transitoire. Les prix élevés imposent des flux financiers plus importants, tandis que l’épargne au sens large est un stock. Or, jamais un stock – quelle que soit sa taille – ne peut survivre à des flux négatifs.

Ce n’était donc qu’une question de temps avant que les acteurs économiques européens ne se retrouvent à sec. C’est exactement ce scénario noir que nous confirme la contraction de l’agrégat M3. Car M3 comprend, en plus du numéraire en circulation, les dépôts à terme et participations d’une durée ou ayant une échéance inférieure ou égale à 2 ans.

Certains analystes se félicitaient, au début de l’été, de voir que les déposants délaissaient les comptes à vue non rémunérés pour des dépôts à terme plus rentables. Il est vrai que voir ses liquidités enfin rémunérées de manière significative est une bonne nouvelle après une décennie de taux zéro.

Cet arbitrage expliquait en partie la contraction violente de M1 ; les liquidités passant simplement d’une poche à une autre.

En cette fin d’année, la baisse de la quantité de monnaie disponible n’est plus un simple jeu de vases communicants mais bien la preuve d’un appauvrissement des agents économiques.

Alors que la masse monétaire est structurellement croissante pour accompagner l’amélioration de la productivité, le stock de richesse des pays, et l’épargne accumulée de ses habitants, la voir se contracter – qui plus est en période d’inflation – est un signal avancé de contraction de l’activité réelle.

Quand chaque euro doit se mériter

Rappelons qu’à l’origine, la Banque centrale européenne considérait que sa mission de lutte contre l’inflation se menait en pilotant le taux de croissance de l’agrégat M3. Ses modèles considéraient alors qu’une inflation de 2% par an serait atteinte avec un M3 en augmentation de 4,5% par an.

Or, jusqu’à la crise des subprime, la croissance de l’agrégat M3 a pu dépasser à plusieurs reprises les 8% sans emballement de l’inflation. La BCE a donc ajouté à ses critères des indicateurs tels que les salaires, les taux de change, et la confiance des consommateurs et des entreprises.

Reste que, si le lien entre masse monétaire et inflation n’est pas aussi solide que ce que les théories économiques du début du siècle prévoyaient, le dernier épisode de contraction de la masse monétaire a été marqué par une forte récession et un appauvrissement en termes réels des populations.

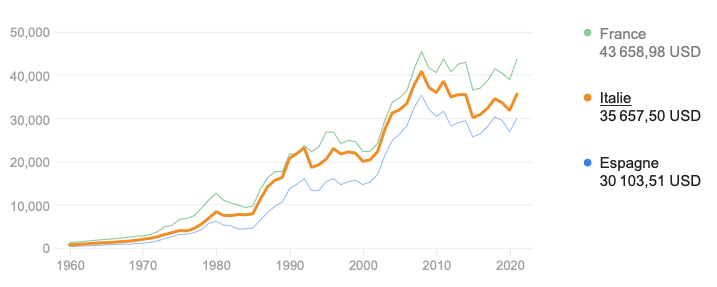

Il faut revenir aux années 2009-2010 pour retrouver une période durant laquelle M3 s’est contracté. C’est à ce moment-là que le PIB par habitant de l’Europe du Sud (dans laquelle la France a toute sa place) a commencé à baisser, pour ne jamais retrouver son niveau pré-subprime.

Evolution du PIB par habitant, en USD, de la France, de l’Espagne, et de l’Italie (Données Banque Mondiale)

Les entreprises en première ligne

La situation est d’autant plus critique que, contrairement à ce qui prévalait lors de la crise des subprimes, nous ne pouvons pas nous appuyer sur une baisse drastique des prix de l’énergie et des matières premières pour apporter un bol d’air à notre économie.

Même les entreprises font face à des défis bien différents. Entre 2007 et 2009, le Smic n’avait augmenté que de 4,5% en deux ans. Les augmentations de masse salariale étaient donc sous contrôle.

La situation est bien plus grave cet automne. La hausse du salaire minimal horaire est déjà de 12,4% depuis le 1er janvier 2021 – et les négociations salariales automnales promettent d’être une nouvelle fois intenses. Les entreprises font donc face à une triple menace : augmentation des coûts de l’énergie et des matières premières, augmentation des salaires, et évaporation des liquidités.

Ce sont d’ailleurs les professionnels qui ont le plus contribué à la contraction de l’agrégat M3 au mois de juillet. Alors que, chez les particuliers, le montant des économies reste encore proche de l’équilibre (+0,7% sur un an), les dépôts des entreprises non-financières s’effondrent de 15,4%.

Déjà, les défaillances sont en hausse de 35% sur un an. La situation est si grave que l’association qui gère le fonds de garantie des salaires (AGS) pourrait faire passer sa cotisation de 0,15% à 0,25% pour couvrir les salaires impayés qui se multiplient (66,8% de bénéficiaires entre le T1 2022 et le T1 2023).

L’un après l’autre, les indicateurs confirment que la BCE est en train d’accomplir sa mission auto-attribuée de destruction de l’économie réelle. Frankfort a trouvé une solution à l’inflation, certes, mais qui nous fera regretter qu’elle ne se fût pas abstenue d’agir.