La classe moyenne américaine, qui supporte la plus lourde charge d’impôts, a observé la crise de 2008 et a le sentiment que les coupables se sont enrichis.

Nous avons vu précédemment qu’aux Etats-Unis, les riches devenaient encore plus riches tandis que les pauvres s’appauvrissaient.

Des données plus segmentées produiraient des résultats encore plus choquants que ceux que nous avons présentés. Voici un résumé de ce que détiennent les Méga Riches, tiré du livre de Walter Schneidel, The Great Leveler (2017) :

« Combien de milliardaires se partagent-ils l’équivalent de la richesse nette de la moitié de la population mondiale ? En 2015, la richesse nette des 62 personnes les plus riches de la planète équivalait à celle de la moitié de la population la plus pauvre de la planète, à savoir plus ou moins 3,5 milliards de personnes. […] L’année précédente, il fallait compter 85 milliardaires pour atteindre ce seuil. […] Et il n’y a pas si longtemps, en 2010, il fallait encore réunir les ressources de 388 d’entre eux pour parvenir à l’équivalent des actifs de l’autre moitié du monde.

[…] Ces disparités ne sont pas simplement provoquées par d’énormes différences de revenus moyens entre économies développées et en cours de développement. De semblables déséquilibres existent au sein des sociétés.

A l’heure actuelle, les 20 Américains les plus riches possèdent autant, à eux seuls, que la moitié des ménages américains réunis, et les revenus des 1% les plus riches représentent environ 1/5ème de la totalité des revenus du pays. […] Aux États-Unis, au sein des 1% les plus riches, les 1% qui gagnent le mieux leur vie (les 0,01% de la fourchette des revenus les plus élevés) ont augmenté leur part de près de six fois, par rapport aux années 1970. […] Et même au sein de ce groupe rare, ceux qui caracolent en tête continuent de distancer tous les autres. La plus grande fortune américaine représente actuellement environ un million de fois le revenu annuel moyen d’un foyer, soit 20 fois plus qu’en 1982. »

Que l’on analyse l’économie américaine par quintiles, tranches de revenus, types d’emplois ou sur une base plus segmentée concernant les 0,01% les plus riches, le résultat est le même : les revenus et la richesse nette, aux États-Unis, varient énormément avec un haut niveau de concentration des revenus et des actifs chez les plus riches, et un groupe bien plus vaste qui se débat pour préserver sa part de Rêve américain.

En prenant toutes ces données en compte, nous avons développé notre propre définition, plus simple, de la classe moyenne.

Nous divisons la population ainsi : Riches, Classe Moyenne Supérieure, Classe Moyenne Inférieure, Classe Ouvrière, Pauvres.

Les Riches correspondent aux 1% dont le revenu annuel est égal ou supérieur à 500 000 $.

La Classe Moyenne Supérieure gagne un revenu de 100 000 à 500 000 $.

La Classe Moyenne Inférieure gagne un revenu de 35 000 à 100 000 $.

La Classe Ouvrière gagne un revenu de 15 000 à 35 000 $.

Les Pauvres ont un revenu inférieur à 15 000 $ et perçoivent des aides de l’Etat.

Cette répartition est forcément arbitraire. Bon nombre de lecteurs pourraient critiquer l’une ou l’autre de ces tranches. Il est difficile de se considérer dans la Classe Moyenne Supérieure avec 100 000 $ par an, lorsque vous vivez à Manhattan ou à San Francisco, tandis qu’un revenu de 100 000 $ vous offre un train de vie confortable à Vero Beach, en Floride. Mais ces tranches nous permettent de poursuivre l’analyse en suivant une approche que le lecteur comprendra clairement.

Il est important de conserver à l’esprit qu’au sein de ces tranches, les revenus peuvent être biaisés en faveur des plus aisés, et qu’ils sont extrêmement inégaux dans la tranche que j’ai qualifiée de « Riche ». Cette indication est essentielle pour comprendre les problèmes et avertissements qui vont suivre.

Le fardeau injuste qui pèse sur la Classe Moyenne

La structuration en classes sociales décrite ci-dessus fait ressortir que la Classe Moyenne (y compris les enfants et les conjoints) pourrait représenter 85% des 270 millions de personnes que compte la population américaine.

Comment cette notion de « mort » ou de « disparition » peut-elle apparaître alors que la vaste majorité des Américains fait partie de la Classe Moyenne ?

Il convient d’apporter plusieurs éclaircissements autour de cette définition.

Premièrement, ce chiffre de 270 millions de personnes comprend les conjoints et les enfants. Un foyer moyen comptant en moyenne 3,5 personnes, le nombre de travailleurs de la classe moyenne est plus proche des 80 millions, ce qui représente tout de même un chiffre élevé, mais seulement 25% de la population totale américaine.

Le deuxième facteur est fiscal. Les données représentent des chiffres « avant imposition ». Lorsqu’un taux marginal d’imposition de 30% est appliqué, les chiffres « après imposition » chutent considérablement par rapport à leur niveau « avant imposition ».

Après imposition, un revenu de 200 000 $ chute à 140 000 $, et un revenu de 100 000 $ chute à 70 000 $. Ces chiffres après imposition sont plus réalistes que les chiffres avant imposition.

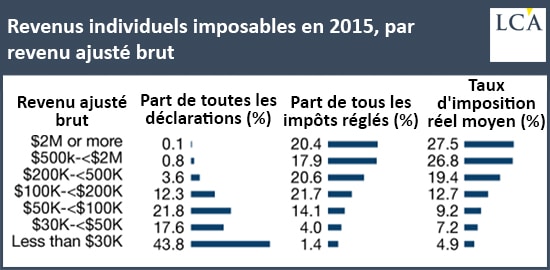

Le fardeau fiscal pèse de façon disproportionnée sur la classe moyenne, comme le montrent les données suivantes :

Ces données émanant du Pew Research Center indiquent que la classe moyenne, telle que nous l’avons définie, paye plus de 60% de la totalité de l’impôt sur le revenu. Les pauvres ne payent pratiquement aucun impôt en raison de la faiblesse des taux, des exonérations et des crédits. Les riches payent environ 38,3% de la totalité de l’impôt sur le revenu mais ne représentent que 50% du revenu total, en raison des reports et des taux d’imposition préférentiels sur les plus-values financières.

La classe moyenne a raison de penser qu’elle est surtaxée par rapport aux riches et aux pauvres.

La notion de disparition de la classe moyenne tient plus à l’avenir qu’au présent. Si les chiffres témoignent bien qu’il existe une vaste classe moyenne, son humeur est résolument morose. Elle a l’impression que les enfants ne gagneront pas aussi bien leur vie que leurs parents. Elle ressent l’insécurité de l’emploi. Elle a l’impression de payer plus d’impôts que certains autres échelons de la société.

Surtout, elle a l’impression que les dés sont pipés, que les riches ont accès à des informations privilégiées, que les pauvres sont subventionnés et que la classe moyenne accomplit tout le travail et ne reçoit ni respect ni reconnaissance de la part des élites, ni des dirigeants politiques.

Aucune de ces impressions n’est fausse ou déplacée. Le fardeau que l’on fait peser sur la classe moyenne n’a jamais été aussi important, tandis que les avantages sont récupérés par de super-riches investisseurs et les bénéficiaires des prestations sociales de l’Etat.

Rien ne l’illustre mieux que la formation de la crise financière de 2008 et ses suites. Au cours des années précédant la crise, Alan Greenspan et la Réserve fédérale ont maintenu des taux d’intérêt artificiellement bas. Cela a permis aux banques commerciales d’émettre des crédits hypothécaires à risque (subprime), et aux banques d’investissement d’intégrer ces prêts dans des pots-pourris de titres bien notés qui ont été vendus à des investisseurs institutionnels.

Les banques commerciales ont gagné des milliards de dollars grâce aux frais de dossier et de prise en charge des prêts, et les banques d’investissement ont gagné des milliards de plus en frais de souscription et en recettes liées aux ventes et au trading.

Les 1 000 Mds$ de subprime et autres prêts pourris émis jusqu’en 2007 sont peu de choses à côté des 6 000 Mds$ de dérivés de crédits hypothécaires qui ont été créés par les banques, « d’un coup de baguette magique », en partant de ces 1 000 Mds$ de prêts réels.

Fin septembre 2008, les marchés actions se sont effondrés, les banques ont commencé à subir des retraits massifs, et les États-Unis sont passés à quelques jours d’une faillite globale de toutes les plus grandes banques.

Pour calmer la panique, il a fallu l’intervention de la Réserve fédérale et du FDIC, avec notamment une garantie des dépôts illimitée, des garanties sur tous les fonds monétaires, des émissions d’argent frais massives et des milliers de milliards de dollars de swaps de devises avec la Banque centrale européenne. Enfin, en mars 2009, le marché actions a atteint un plus-bas, et une lente et longue reprise s’est amorcée.

La classe moyenne a observé ces évènements avec un sentiment de peur et d’étonnement. Les investisseurs savaient que les crises se produisent de temps à autres, et que l’expansion du marché actions n’est pas éternelle. La classe moyenne aurait pu se résigner à avoir perdu de l’argent si elle avait eu l’impression que les grandes banques, les PDG et les régulateurs allaient devoir rendre des comptes. Mais ce n’est jamais arrivé.

[NDLR : Téléchargez le Dossier de Jim et découvrez comment l’élite des super riches nous emène vers la faillite et surtout, comment prendre la tangente. Cliquez ici.]