Les Etats-Unis multiplient les dépenses et les déficits depuis bien avant la crise du Covid-19. La situation atteint désormais des proportions positivement cosmiques…

Laissons notre chère Europe de côté le temps de quelques articles. Aujourd’hui, je vous propose de changer un peu d’air et de nous pencher sur le sort de nos cousins américains, et tout particulièrement sur leur dette publique.

J’avais abordé ce sujet au mois d’août 2019 au travers d’une série de cinq billets (voir ici, ici, ici, ici et là), dont il ne me semble pas inutile de vous proposer un rapide résumé.

Dette fédérale américaine : « dans les épisodes précédents… »

L’Etat fédéral américain est en proie à deux difficultés chroniques. Les revenus publics étant inférieurs aux charges publiques, les Etats-Unis sont sujet à un déficit budgétaire.

Par ailleurs, avec des flux monétaires entrants inférieurs aux flux sortants, les comptes courants américains sont dans le rouge. C’est ce qu’on appelle les « déficits jumeaux » (« twin deficits »).

L’épargne domestique ne suffisant pas à absorber les besoins de financement de l’économie américaine, les Etats-Unis doivent faire appel à l’épargne extérieure pour financer leur économie, entretenant ainsi le cercle vicieux de la dette.

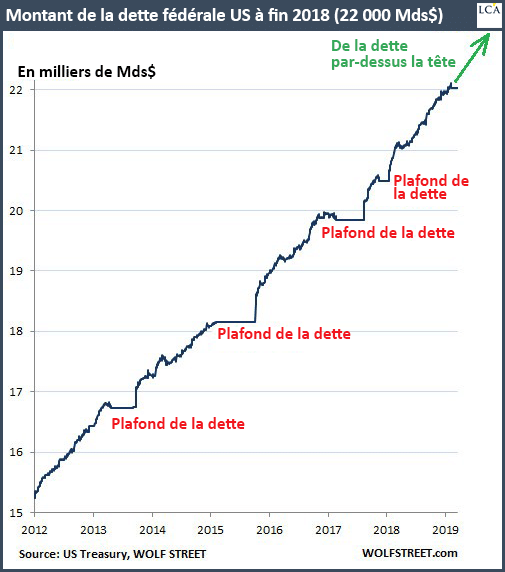

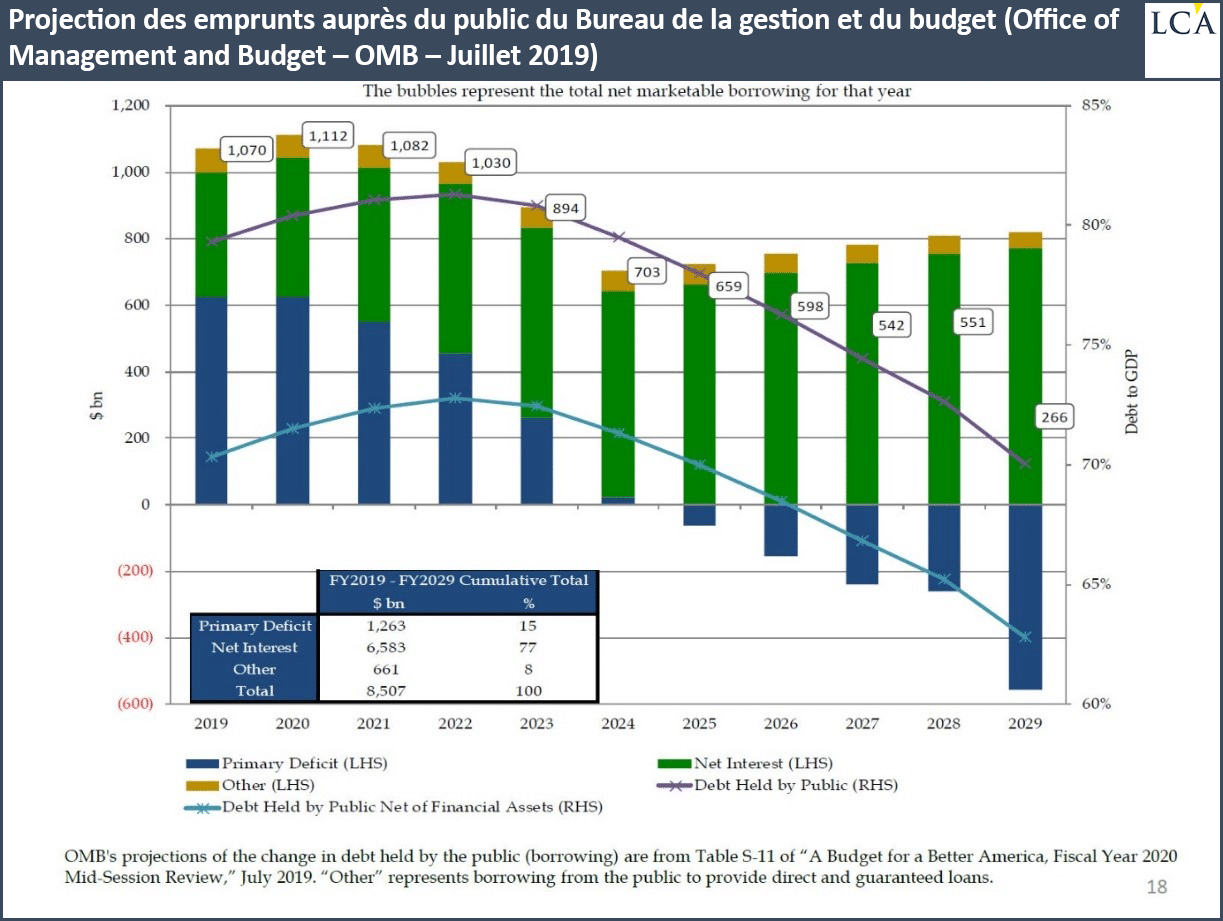

La dernière fois que j’ai évoqué la question, la dette publique américaine se montait à 22 000 Mds$.

Relèvement du plafond de la dette après relèvement du plafond de la dette, c’est le niveau que le compteur US affichait fin 2018.

« Je vais vous raconter une blague vraiment marrante : plafond de la dette. Ha ha. »

Des prévisions diverses… mais colossales

Le Trésor US prévoyait alors que le déficit budgétaire dépasserait en 2020 le montant symbolique des 1 000 Mds$ (soit plus de 10% du PIB), les intérêts sur la dette publique devant quant à eux atteindre un nouveau record à 591 Mds$ en 2019.

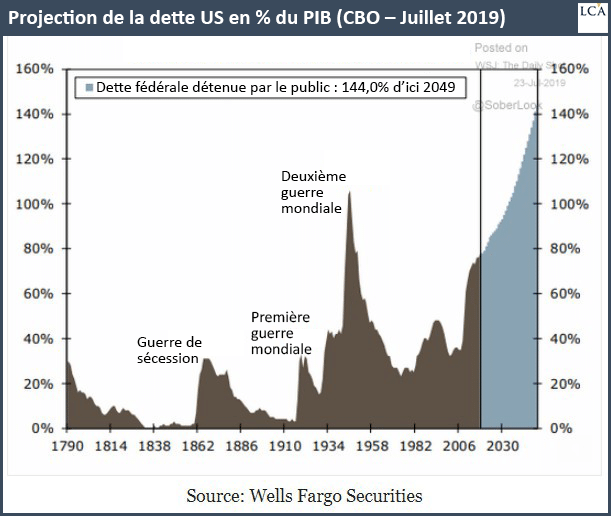

Le Bureau du budget du Congrès US (CBO) s’attendait de son côté à ce que le montant de la dette fédérale atteigne 140% du PIB américain d’ici 2049.

La situation restait cependant « sous contrôle » puisque les dépenses d’intérêts sur la dette américaine ne dépassaient pas encore le déficit primaire (c’est-à-dire avant prise en compte des intérêts de la dette).

Cependant, selon les projections que faisait à l’époque le Bureau de gestion de la Dette du Trésor US, « le déficit primaire deviendra quasiment nul en 2024 et, à partir de cette date, chaque dollar emprunté par le gouvernement servira à financer le paiement des intérêts sur la dette fédérale, laissant le gouvernement à la merci de l’évolution des taux d’intérêt… », résumais-je en août 2019.

Spirale de la mort

Toutes choses étant égales par ailleurs, les Etats-Unis avaient donc encore quatre ans devant eux avant d’entrer dans une « spirale de la mort ».

Déjà à l’époque, la cavalerie budgétaire américaine avait bien du mal à se faire financer par l’étranger. L’époque où la Chine comblait le déficit extérieur américain est révolue depuis 2014 ; c’était désormais l’Union européenne – et tout particulièrement l’Allemagne – qui sauvait l’Etat fédéral américain d’une crise grave en se portant acheteuse nette de titres du Trésor.

La tendance n’était cependant pas rassurante puisque l’encours de bons du Trésor US détenus par les non-résidents était en baisse depuis 2015. Autrement dit, cela faisait quatre ans que le reste du monde achetait moins de T-Bonds qu’il n’en vendait.

Certains commentateurs évoquaient déjà la perspective d’un « moment Minsky » avec l’avènement d’un nouveau paradigme : la hausse des anticipations d’inflation.

Ainsi, selon le site ZeroHedge :

« Toute augmentation incrémentielle des taux d’intérêt, qui arrivera du simple fait de la hausse des anticipations d’inflation, ne fera qu’accélérer le processus de Ponzi par lequel davantage de titres de créance sont vendus uniquement pour financer les intérêts croissants sur la dette, ce qui nécessite de produire encore davantage de titres de créance, et ainsi de suite, jusqu’à ce que le « moment Minsky » arrive enfin. »

La hausse des anticipations d’inflation est en effet l’un des événements susceptibles de déclencher le passage de la phase de stabilité achetée à crédit, à la phase d’instabilité et à la débandade financière qui s’ensuit avec l’évaporation de la confiance octroyée par les investisseurs à la banque centrale.

Je concluais cette série de cinq articles en expliquant pourquoi il n’y aurait pas de crise de la dette publique américaine… tant que le dollar conserverait son statut de monnaie de réserve mondiale.

Déficits jumeaux, dette publique, charge de la dette, demande étrangère de titres du Trésor, anticipations d’inflation et taux longs : comment le Covid a-t-il fait évoluer toutes ces tendances ?

La transition entre les administrations républicaine et démocrate étant désormais derrière nous, et le (premier) plan de relance de Joe Biden ayant été voté il y a quelques semaines, le moment me semble bien choisi pour vous proposer un nouveau point d’étape.

Déficit public : « qu’est-ce qu’on en a à foutre, du budget ? »

Notez bien que l’enjeu n’est pas de savoir si les Etats-Unis vont pouvoir rembourser leur dette publique – il faut être démago comme un Mélenchon pour professer de pareilles âneries. La question est de savoir si les Etats-Unis vont pouvoir continuer à emprunter sur les marchés financiers pour rouler leur dette.

A défaut de quoi, il leur faudra la financer non pas en rachetant leurs titres de dettes sur le marché secondaire, mais en les achetant directement via leur banque centrale. Le cas échéant, ce serait un tout nouveau chapitre de l’histoire financière contemporaine qui s’ouvrirait.

Mais revenons-en à nos moutons.

Avant même que le Covid ne surgisse, nous avions donc un Etat fédéral américain pour lequel les déficits ne comptaient plus depuis belle lurette.

18 janvier 2020 : « ‘Qu’est-ce qu’on en a à foutre, du budget ?’, a déclaré Trump aux participants d’une collecte de fonds privés, comme en atteste un enregistrement audio obtenu par le Washington Post. (Le déficit a déjà augmenté de 50% sous Trump).”

Comme vous vous en doutez, presque un an et demi plus tard, la situation ne s’est pas arrangée. Cela n’étonnera personne, compte tenu du mantra budgétaire de l’époque.

11 mai 2020 : Le secrétaire au Trésor Steven Mnuchin déclare sur CNBC : « Nous profiterons des taux bas [pour nous endetter]. »

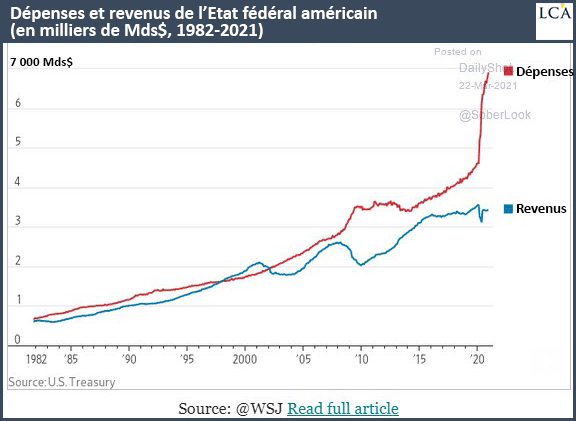

Dieu sait que, sur ce plan, les Etats-Unis s’en sont donnés à cœur joie. Le pronostic de déficit budgétaire à 1 000 Mds$ annoncé pour 2020 avant l’avènement du coronavirus fait désormais petit joueur, puisque c’est précisément le montant du déficit budgétaire enregistré sur la période octobre 2020-février 2021, c’est-à-dire sur cinq mois seulement !

10 mars 2021 : le déficit budgétaire atteint le montant record de 1 050 Mds$ sur cinq mois

Si tout se déroule comme prévu par le CBO, pour l’exercice comptable 2021, le déficit budgétaire US devrait atteindre 2 300 Mds$, un montant qui n’inclut pas les 1 900 Mds$ du plan Biden.

D’ici le 30 septembre 2021 (clôture de l’exercice comptable), le déficit budgétaire américain devrait donc tutoyer les 4 000 Mds$, soit environ 1 000 Mds$ de plus qu’en 2020 (3 100 Mds$).

Trou noir supermassif

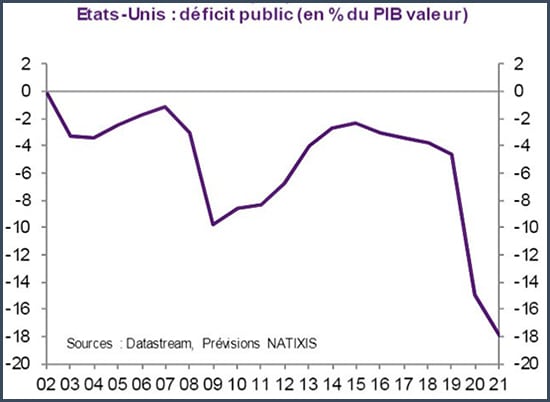

Selon les derniers chiffres de Natixis (18 mars 2021), le déficit public américain avoisinera les 18% du PIB en 2021, alors qu’il n’était encore « que » de 4% et des brouettes avant le confinement.

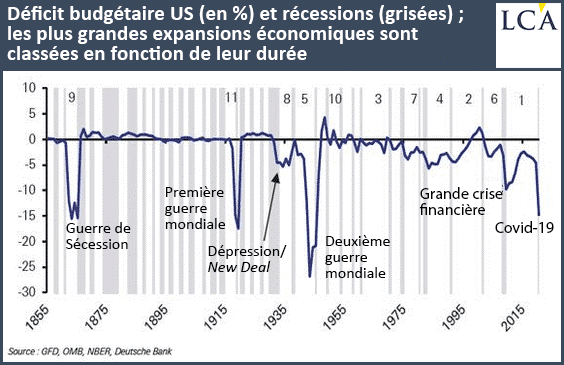

Combinez le choix du confinement par le pouvoir politique et l’attrait exercé par la Théorie monétaire moderne (MMT) dans ce même milieu, et vous aboutissez à un déficit budgétaire américain qui n’a jamais été aussi élevé en temps de paix.

Bref, on n’est plus très loin du trou noir supermassif.

16 mars 2021 : « CNN : Un trou noir supermassif repéré errant dans l’espace ». Sven Heinrich : « Flash Info : des chercheurs ont identifié le déficit budgétaire américain. »