Une armée de zombies envahit l’économie mondiale… et les ressources des autorités ne suffiront sans doute pas à endiguer leur assaut.

Les taux bas et la politique laxiste des banques ont abouti à la formation d’une armée d’entreprises non rentables au point de ne plus être en mesure de payer ne serait-ce que les intérêts sur leur dette à partir des résultats générés par leur activité.

La Chine, la Zone euro (en particulier la France) et les Etats-Unis sont les premiers concernés par ce phénomène. Comme l’écrivait Simone Wapler en décembre dernier :

« Le vilain mot de ‘subprime’ commence à être écrit concernant les […] obligations émises par des entreprises zombies qui ne pourront jamais rembourser ni principal, ni même intérêts si les taux continuent à monter… »

Outre la prolifération de la dette non investment grade, les 2 200 Mds$ de prêts à effet de levier qui infestaient le système financier début 2019 rendent la situation particulièrement alarmante.

Ces leveraged loans, qui représentent au bas mot 100% de la taille du marché des subprime hypothécaires en 2007 pour les seuls Etats-Unis (et au moins le double à l’échelle mondiale), ont d’ailleurs vu leur valorisation boursière baisser d’environ 10% depuis le mois de juin.

Notons au passage que les marchés actions ont été les premiers à régir au risque que représentent les entreprises zombie. Depuis la fin du QE3 en octobre 2014, les intervenants ont moins confiance en la viabilité des entreprises US zombies, comme le relève Ronald Stoeferle.

4 septembre : « Les actions d’entreprises zombie ont largement sous-performé depuis la fin du QE »

Pas de marché haussier sans politique monétaire non-conventionnelle, a fortiori pour les zombies

Avec le « ralentissement synchronisé » qui s’annonce, le FMI est terrifié par la dette corporate

Le 8 octobre, le successeur de Christine Lagarde à la tête du FMI a tenu son premier discours. Le moins que l’on puisse dire, c’est que la Bulgare Kristalina Georgieva s’est montrée inquiète au sujet de la tournure que prend l’économie mondiale.

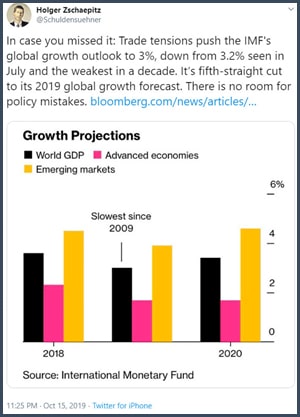

Selon les estimations du Fonds, la croissance devrait en effet s’avérer plus faible en 2019 par rapport à 2018 « dans près de 90 % du monde ». C’est donc à un « ralentissement synchronisé » que nous devrions avoir affaire. En cause selon le Fonds, la guerre commerciale qui serait responsable d’une baisse du PIB mondial de 0,8 %.

15 octobre : « Au cas où vous l’auriez raté : les tensions commerciales portent les perspectives de croissance mondiale du FMI à 3% au lieu de 3,2% en juillet, au plus bas depuis une décennie. C’est la cinquième réduction consécutive de prévision de croissance mondiale du FMI pour 2019. Il n’y a pas de place pour des erreurs politiques. »

Un tel phénomène ne serait pas sans conséquence sur la dette corporate, comme l’indique Kristalina Georgieva :

« Si un ralentissement majeur se produisait, la dette des entreprises exposées au risque de défaut de paiement augmenterait à 19 000 Mds$, soit près de 40% de la dette totale dans huit économies majeures. »

Les économies en question sont l’Allemagne, la Chine, l’Espagne, les Etats-Unis, la France, l’Italie, le Japon et le Royaume-Uni.

Pire que 2008

Il s’agit d’« un risque de défaut supérieur aux niveaux observés pendant la crise financière de 2008 », comme le relève Le Figaro.

Au cas vous vous posiez la question, les recettes suggérées par la nouvelle n°1 du FMI sont bien sûr les mêmes que celles de son prédécesseur, puisque Kristalina Georgieva invite les pays disposant de marges financières « à déployer une force de frappe budgétaire », histoire de repousser encore un peu l’issue fatale.

Ces déclarations alarmantes de la nouvelle patronne du Fonds n’étaient en fait qu’un teasing en vue de la sortie le 16 octobre de son rapport sur la stabilité financière mondiale. Cette fois-ci, c’est Tobias Adrian qui s’est chargé de la communication.

Par la voix de son directeur du département des marchés monétaires et de capitaux, le FMI a fait savoir que la dette des entreprises se monte à 51 000 Mds$ au niveau mondial, contre 34 000 Mds en 2009, ce qui constitue « un accroissement considérable ». Comme le rappelle L’AGEFI :

« C’est une conséquence des politiques accommodantes des banques centrales pour faire face au ralentissement de la croissance mondiale. […] Contraints par la recherche de rendement, les investisseurs prennent plus de risques et contribuent notamment au gonflement de la dette corporate. »

Tobias Adrian a rappelé les chiffres énoncés par sa patronne la semaine précédente pour conclure sur le caractère assez « alarmant » de ces derniers.

« Ah les braves gens ! », s’exclamait Bruno Bertez dans un billet daté du 14 juin au sujet de Christine Lagarde, qui revêtait une nouvelle fois son habit de pompier après avoir joué la pyromane :

« Ils font des taux bas, des taux zéro pour inciter les gens à s’endetter mais après, quand ils se sont endettés, ils déplorent les endettements. »

Bossuet doit se retourner dans sa tombe à peu près à chaque fois qu’un haut gradé du FMI prend la parole…

Fear the Walking Dead!

Comme l’a pointé l’IIF dans son Global Debt Monitor, le marché de la dette des entreprises non-financières, et tout spécialement le segment des prêts à effet de levier, est un candidat très sérieux au titre de patient zéro dans le cadre de la grande crise économique et financière qui vient.

« La dette est de retour… et cette fois, elle concerne les entreprises. »

Et pour cause, plutôt que de se souvenir que « le capitalisme sans la faillite, c’est comme le christianisme sans l’enfer ou le communisme sans le goulag » (comme le dit Simone Wapler), nos dirigeants ont fait tout ce qui était en leur pouvoir pour empêcher l’assainissement du tissu économique.

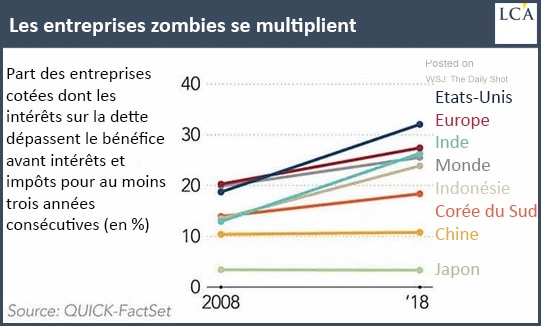

L’un des résultats les plus saillants en est la zombification de l’économie mondiale.

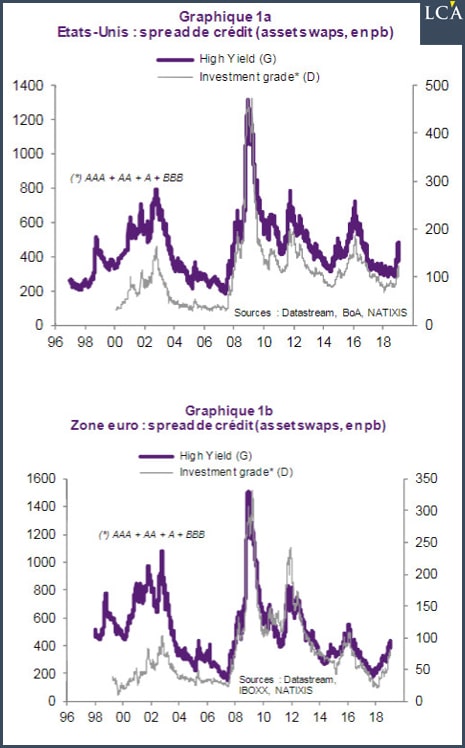

Or lorsque la liquidité disparaît sur le marché du crédit, ou que l’aversion pour le risque est forte, comme cela a été le cas en 2001-2002, 2008-2009, 2011-2012, 2015-2016 et en 2018, « les spreads de crédit s’ouvrent très violement », comme l’explique Natixis. Le constat est valable aux Etats-Unis comme dans la Zone euro.

Il y a donc fort à parier que les banques centrales devront à un moment ou à un autre ajouter un nouvel outil ciblé sur les entreprises non-financières à leur panoplie de politiques non-conventionnelles…

Il n’est désormais plus possible de faire marche arrière

La bulle de crédit sur la dette corporate a la capacité de faire dégénérer une récession économique ordinaire en crise financière plus profonde.

La dette des entreprises non-financières sera-t-elle le premier domino à tomber ? Impossible à dire, vu que toutes les catégories d’agents économiques sont contaminées par le mal de notre époque…

Ce qui est acquis, c’est qu’il n’est désormais plus possible de revenir en arrière, d’où le retour des autorités publiques sur le devant de la scène à grands coups de quantitative easing et de budgets toujours plus déficitaires.

Pour ce qui est des leveraged loans, faut-il blâmer les banques américaines, dont le comportement a permis la formation de cette bulle ?

Je ne pense pas. Il faudrait plutôt se tourner vers les autorités publiques qui fixent les règles du jeu dans lequel l’industrie bancaire essaye de gagner de l’argent. A force d’avoir balayé la poussière sous le tapis et repoussé les difficultés au lendemain, nos dirigeants ont rendu impossible une augmentation significative les taux d’intérêt.

Les banques centrales arriveront-elles à éteindre un incendie sur la dette corporate ?

Si une crise financière d’envergure devait être déclenchée par l’effondrement du marché de la dette corporate, ce ne serait pas forcément la fin du monde, même s’il est vrai que les banques centrales ont moins de cartouches qu’en 2008.

En effet, comme l’écrivait Bruno Bertez le 1er juin :

« Cela [serait] gérable : il suffira de transformer les problèmes de solvabilité en problèmes de liquidité et/ou de faire quelques restructurations pour faire face. Et puis si le secteur des entreprises ne peut plus créer de dettes, rassurez-vous, ce sera le gouvernement et la Fed, les producteurs de dettes de dernier ressort qui en produiront.

Nous maintenons notre opinion de longue date : la vraie crise systémique ne viendra pas du crédit entreprise mais du crédit souverain car c’est là que la bulle aura été la plus colossale lorsque les problèmes, les vrais, surgiront. On est toujours puni par où l’on pèche, c’est du bon sens. »

Pour ceux qui auraient du mal à trouver le sommeil mais qui seraient réticents à prendre des anxiolytiques, je recommande de ne rater aucune déclaration de haut dirigeant de banques centrales.