Le dollar joue un rôle central dans l’architecture financière mondiale – même (et surtout) hors des Etats-Unis. Une position sérieusement remise en question actuellement.

La ruée mondiale vers le « dollar » qui a touché le marché de 6 600 Mds$ par jour sur les changes a mis en évidence un élément clé manquant de l’architecture financière : le rôle du dollar hors des Etats-Unis, son rôle central dans le fonctionnement non seulement des échanges mais aussi des marchés financiers et monétaires — le dollar comme pilier central du refinancement.

Personne ne s’est préoccupé du « dollar », comme nous l’écrivons, ce dollar qui est le sang/catalyseur de l’activité mondiale sous ses formes eurodollars, asiadollar etc.

Les décideurs politiques et monétaires mondiaux n’ont jamais abordé cette question au lendemain de la crise de 2008. Ils ont oublié que la crise, la vraie – pas celle des subprime, celle de la finance –, a débuté hors des Etats-Unis, à Londres, quand les refinancements se sont bloqués et que le Libor a rendu l’âme.

Une couche de stress supplémentaire

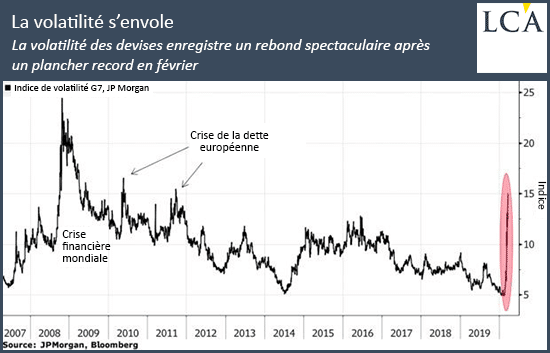

La dépendance du système financier global à l’égard d’une seule monnaie clé s’est révélée être un amplificateur de chocs il y a plus d’une décennie.

Dépendance multiforme pour financer le commerce international, les déficits, les investissements, pour refinancer les banques en levier excessif, le shadow banking, etc.

Depuis lors, le rôle du billet vert a encore augmenté alors que les emprunteurs en dehors des Etats-Unis ont considérablement augmenté leur dette libellée en dollars.

Une énorme couche de stress s’est rajoutée sur les marchés… sans que les zozos des banques centrales s’en aperçoivent ! Ils n’en ont pris conscience qu’en janvier 2019, quand cette question a été posée : ne devrait-on pas rajouter un troisième mandat à la charte de la Fed, maintenir la stabilité internationale ?

Question vite oubliée bien sûr – c’est cela, la pensée de groupe : on ne réfléchit pas, on glose !

Dollar fort, dollar rare

Le dollar fort et plus encore le dollar rare déstabilisent tout l’édifice mondial : en mettant en difficulté les émergents et les autres européens, ils disloquent les flux mondiaux – et, par contrecoup, reviennent aux Etats-Unis disloquer les marchés domestiques.

C’est cela que Powell et encore moins Steven Mnuchin, du Trésor US, et Donald Trump ne peuvent comprendre.

« C’est précisément ce dont l’économie mondiale n’a pas besoin en ce moment », a déclaré Alexander Wolf, responsable de la stratégie d’investissement pour l’Asie chez JP Morgan Private Bank et ancien diplomate américain en Chine : le monde ne peut pas supporter un dollar fort.

« Il resserre les conditions financières, rend le service de la dette en dollars plus cher et peut provoquer une inflation passagère au moment où ce n’est pas nécessaire. »

Spéculations

Comme cela se produit souvent lors d’épisodes de fluctuations extrêmes des devises, il y a des spéculations sur quelque chose qui ressemblerait aux accords du Plaza de 1985, qui visaient à freiner un dollar en perdition.

Les observateurs doutent de cette possibilité maintenant, mais l’une des principales leçons à retenir de l’épisode actuel est peut-être qu’une monnaie importante, une monnaie pilier du système, se retrouve contestée : le yuan chinois.

Le remède en cas de pénurie de dollars – un remède que la Réserve fédérale a créé pendant la crise financière mondiale –, les swaps, a été à nouveau appliqué. Jeudi, la Fed a élargi le groupe de ses correspondants bénéficiant de cette facilité, y compris certaines économies émergentes, mais pas à la Chine ou l’Inde.

Tourmente sur le financement

Toute intervention pour affaiblir le dollar semble vouée à l’échec au milieu de la tourmente actuelle sur le financement.

Jeudi dernier, la livre sterling a enregistré sa plus forte baisse de huit jours depuis 1992 – date à laquelle elle a été notoirement éjectée du mécanisme de taux de change européen.

Le dollar australien a atteint son plus bas niveau depuis 2002, subissant sa plus forte baisse de deux semaines depuis les suites de la chute de Lehman Brothers.

Le yen japonais, le franc suisse et l’or, qui gagnent généralement lorsque la peur s’empare des marchés – et ce jusqu’à récemment –, ont baissé au cours des deux dernières semaines, car le dollar était le seul refuge.Le peso mexicain et la roupie indienne ont atteint des niveaux record. Le won sud-coréen a glissé de son maximum en dix ans jeudi.

Selon Eswar Prasad, qui dirigeait jadis l’équipe chinoise du Fonds monétaire international et qui est maintenant à l’université Cornell :

« La flambée du dollar va renouveler les appels à une transition d’un système financier mondial centré sur le dollar vers un autre système moins dépendant. Mais la pandémie a également fracturé la coopération au sein de la gouvernance mondiale, ce qui rend plus difficile d’imaginer que le G20 puisse concevoir une alternative viable. »

Une nouvelle devise de réserve mondiale ?

Une tension similaire sur le dollar s’était produite en 2008, ce qui avait à l’époque incité le chef de la banque centrale de Chine, Zhou Xiaochuan, à demander la création d’une monnaie de réserve super-souveraine au début de l’année 2009. L’année suivante, les autorités sud-coréennes avaient tenté de convaincre le groupe des 20 d’envisager une architecture permanente du marché des changes pour remédier aux vulnérabilités.

Tout cela n’a servi à rien : avant même l’avènement de Trump, le gouvernement américain et la Réserve fédérale n’étaient préparés ni à un large engagement à fournir des dollars en cas d’urgence, ni à abandonner le dollar comme monnaie d’échange.

Ce n’est qu’à l’occasion d’une crise plus forte que les autres que les esprits changeront. Il faut d’abord que les Américains comprennent les aspects techniques de la situation, qu’ils acceptent l’idée que la Fed n’est plus vraiment la banque centrale toute-puissante qu’ils croient… et surtout qu’ils acceptent de considérer leur part de responsabilité dans les crises.

Et pour cela, il faut d’abord que les Etats-Unis se rendent compte « dans leur chair » des effets négatifs provoqués par les dislocations mondiales…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]