Il ne reste plus que quelques semaines avant que la masse des investisseurs ne prenne la mesure des conséquences de la guerre énergétique qui s’annonce d’ici la fin de l’année.

La menace planait, larvée, depuis les premiers trains de sanctions de l’Europe contre la Russie. Du fait des conséquences colossales d’une diminution des échanges commerciaux entre les deux blocs, plus particulièrement au sujet de l’énergie, il devenait de plus en plus évident que notre économie ne pourrait absorber, par elle-même, une baisse de l’offre de cette ampleur.

Comme toujours durant les situations de crise, la réalité a dû faire son chemin dans les esprits de nos dirigeants. Après une phase initiale de déni (« Les sanctions feront du mal à la Russie, notre économie est solide »), suivi d’une phase de négociation (« Il faut faire des petits efforts pour éviter la pénurie d’énergie »), voici venu la phase d’acceptation : le manque d’énergie sera bien perceptible pour les acteurs économiques cet hiver.

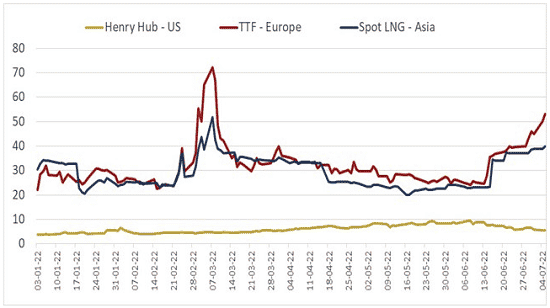

Avant la guerre en Ukraine, l’Europe importait de Russie plus de 155 milliards de mètres cubes de gaz naturel par an. Ce flux s’est réduit comme peau de chagrin et, nos autres gazoducs tournant déjà presque à plein, nous n’avons pu compenser les quantités manquantes qu’en ayant recours aux importations de gaz naturel liquéfié (GNL) par navires. Ces dernières ont augmenté, mais ne représentent qu’une goutte d’eau à l’échelle de notre consommation. Par exemple, l’Europe s’est récemment félicitée d’avoir négocié une hausse des livraisons de GNL en provenance des Etats-Unis, à hauteur de… 15 milliards de mètres cubes sur l’année. Cette victoire affichée ne compense même pas 10% des volumes de gaz russe manquant.

Le marché mondial du GNL n’a que très peu varié depuis six mois du fait de l’absence de capacités excédentaires disponibles. Les infrastructures d’importation comme d’exportation étant coûteuses et longues à mettre en place, il n’y a tout simplement aucun robinet à tourner pour augmenter les volumes.

En pratique, depuis le début de la guerre, l’Europe paye plus cher son gaz, et n’en a toujours pas assez.

En haut, l’évolution des échanges mondiaux de gaz entre 2020 et 2022. La hausse des volumes existe, mais elle reste négligeable par rapport aux besoins européens. En revanche, le prix payé par les Européens depuis le 1er janvier (courbe rouge, en bas) explose en fonction de l’actualité. Source : Cedigaz

Cet hiver, la pénurie semble inévitable. Malgré les mesures d’urgence, il est de plus en plus probable que l’offre ne parviendra pas à répondre à la demande. La situation est si grave que les gouvernements mettent en place un état de guerre énergétique.

Préparez-vous à naviguer en eaux troubles dans la deuxième partie de l’année, et à devoir composer avec la raison d’Etat. Obéissant à ses propres objectifs, elle viendra remettre en cause bien des thèses d’investissement.

-10 % : est-grave, docteur ?

Selon les estimations, l’économie européenne devrait faire face, toutes choses égales par ailleurs, à un déficit de l’ordre de 10% entre l’offre de gaz et la demande.

Ce chiffre peut sembler faible, mais il faut tenir compte du fait qu’il s’agit d’un déficit après application des mesures d’urgence comme la chasse au gaspillage, les plans d’économie, et le décalage de la consommation de gaz vers l’électricité. En d’autres termes, il s’agit du déficit à combler une fois que tout a déjà été fait.

Même en considérant que les mesures d’urgence n’auront aucun impact économique (un scénario idéal qui ne se produira évidemment pas), cela signifie qu’entreprises et particuliers devront baisser, en moyenne, leur consommation utile de 10% cet hiver.

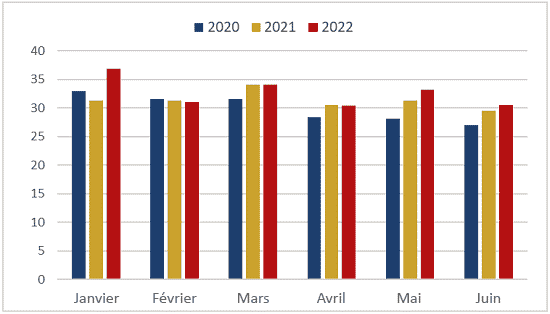

Que représente une baisse de 10% de la consommation d’énergie ? Nous avons un exemple très récent puisqu’il suffit de remonter deux ans en arrière pour le savoir. En 2020, au plus fort de la pandémie, nous avions baissé notre consommation d’énergie de 8,5%.

La pénurie de gaz de cet hiver pourrait être plus grande que la baisse de consommation causée par la pandémie. Source : ministère de la Transition écologique

Or, consommation d’énergie et PIB sont étroitement liés. Dans une corrélation quasi-parfaite avec l’évolution de consommation énergétique, le PIB français s’était contracté de 7,9% en 2020. Avoir 10% de gaz en moins à l’échelle du pays, c’est donc une contraction équivalente d’activité à anticiper pour les acteurs économiques dépendants de cette énergie.

Avec une pénurie qui ne fait plus guère de doute, et des conséquences économiques que nous pouvons déjà estimer en ordre de grandeur, ne reste plus qu’une question à résoudre : « Qui payera ? »

Jusqu’ici, l’Etat a fait le choix d’une inflation généralisée qui avait le mérite macro-économique de favoriser, sur le long terme, la survie des entreprises les plus rentables. Pour le secteur de l’énergie, il se dirige vers une économie de guerre, durant laquelle les ressources ne seront pas réservée aux acheteurs les plus solvables, mais distribuées selon des critères établis par l’administration.

L’Etat ne lorgne pas que sur EDF

Vous connaissez la triste fin de l’aventure boursière d’EDF. Avec une nationalisation menée sous forme d’OPA à 12 € par action pour un titre qui valait plus de 70 € à son sommet en 2007, l’Etat a prouvé qu’il n’était pas au service des petits porteurs.

Certes, avec un capital détenu à 84% par l’Etat, l’indépendance de l’entreprise n’était que de façade. Mais de nouvelles mesures votées dans la torpeur de l’été vont permettre à la lourde main étatique de s’abattre sur toutes les entreprises du secteur de l’énergie.

Comme la loi Sapin 2, qui autorise depuis 2016 les pouvoirs publics à geler les avoirs des épargnants pour assurer la stabilité du système bancaire, la nouvelle loi « pouvoir d’achat » prévoit de donner à nos dirigeants la capacité de puisse réquisitionner les centrales électriques « en cas de menaces sur l’approvisionnement en gaz et en électricité »… autant dire à l’envi, dans la situation actuelle.

Outre le retour des réquisitions, concept oublié depuis la fin des guerres du siècle passé et revenu sur le devant de la scène il y a deux ans, lorsque l’Etat a interdit aux acteurs privés de s’impliquer dans la fabrication ou l’importation de masques en pleine pandémie, le pouvoir s’arroge de nouvelles prérogatives.

Pilotage des stocks de gaz même s’ils sont possédés par des entreprises privées, dérogations au Code de l’environnement et au Code du travail pour les centrales électriques… l’arsenal d’exception ne manque pas. Tout juste les observateurs attentifs pourraient-ils s’étonner de l’absence de dispositions relatives au délestage des consommateurs considérés comme non-essentiels.

Il ne s’agit pas d’un oubli : cette arme ultime avait en fait déjà été préparée au printemps lors de la publication, dans l’indifférence générale, d’un décret permettant de faciliter les opérations de délestage.

Rationnement, prise de contrôle des capacités de production et des stocks, régime légal d’exception : l’hiver 2022 n’aura rien à voir, pour le secteur de l’énergie, avec les années passées.

Quelles conséquences pour vos investissements ?

Selon les textes en vigueur, le délestage ne concernera que les industries qui consomment plus de 5 GWh par an. Elles pourront être dans l’obligation de réduire leur consommation dans un délai de deux heures après notification de GRDF. Si les particuliers sont épargnés par la mesure, celle-ci concerne tout de même plus de 5 000 sites en France. Ils pourraient être contraints au chômage technique de plusieurs jours à plusieurs semaines, durant l’hiver.

Nous ferons donc face à un phénomène de concentration de la pénurie. Si 10% du gaz vient à manquer, cela ne signifie pas que toutes les entreprises devront baisser leur production de 10%, mais que certaines entreprises très dépendantes du gaz perdront 30% à 50% de leurs capacités au cœur de l’hiver.

Sur la fin de l’année, attendez-vous à des secousses économiques considérables sur les valeurs industrielles nécessitant du gaz pour leur activité. Comptez également avec l’interventionnisme étatique : investir dans les fournisseurs d’énergie est séduisant… mais pourrait être un piège si la main lourde des pouvoirs publics vient s’immiscer dans leur fonctionnement. Pour un énergéticien, posséder des capacités d’approvisionnement et des stocks de gaz sera un cadeau empoisonné s’ils se trouvent réquisitionnés au nom de l’état de guerre énergétique.

La bonne nouvelle est que cette fois-ci, et contrairement à l’arrivée inattendue du coronavirus, nous pouvons anticiper le changement de situation. Avant que la masse des investisseurs ne prenne la mesure du raz-de-marée qui s’annonce, vous avez encore quelques semaines pour adapter vos portefeuilles.