L’évolution passée des profits préfigure l’activité future de l’économie, ce que bien sûr les élites s’efforcent de dissimuler…

Comme je vous le présentais dans mon précédent article, le problème du profit est souvent escamoté, dissimulé, malgré sa présence au centre du système. C’est ce que cherche la sociale démocratie : cacher l’essentiel, à savoir la formidable accumulation de capital de toute sorte qui est intervenue ces dernières dizaines d’années.

L’escamotage des données essentielles que sont le profit et le capital permet aux gens de gauche de faire semblant d’être du côté des travailleurs, alors qu’ils sont hypocritement du côté des ultras riches. Ils laissent le système dans l’obscurité. Il n’y a plus de gauche que traitre et caviar à notre époque ! Il n’y a que des fourriers du très grand capital internationalisé.

JPMorgan est l’une des rares institutions à publier des travaux sur cette question de la profitabilité. Bien entendu, elle se garde bien de mettre le projecteur là où il faut, à savoir sur le ratio entre d’un côté la masse de profits du système et de l’autre la masse de capital productif et fictif qui est accumulée dans le système. Mais c’est déjà intéressant.

La croissance mondiale des bénéfices des entreprises se dirige vers le sud, selon l’analyse des économistes de JPMorgan.

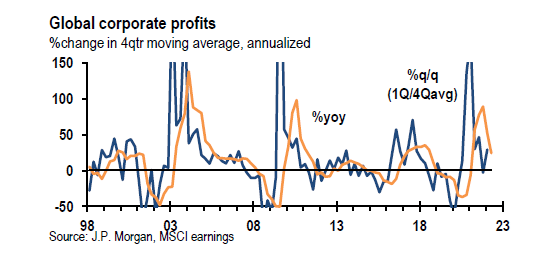

Les bénéfices ralentissent

Ces analystes de la banque américaine estiment qu’après avoir bondi de 89% (moyenne mobile du 4e trimestre) en 2021, les bénéfices des entreprises mondiales se sont modérés pour atteindre un niveau toujours solide de 24% au cours de l’année se terminant au 2T22.

Et ils ajoutent que « le niveau des bénéfices est supérieur de 17 % à sa tendance pré-pandémique, mais il ne compense toujours pas les pertes de revenus dues à la pandémie ».

Cependant, ils s’attendent à « un ralentissement de la croissance des bénéfices au cours des prochains trimestres alors que l’inflation ralentit mais que les marchés du travail restent tendus. Une pression supplémentaire vient de la hausse des taux d’emprunt des entreprises alors que les banques centrales poursuivent le cycle de resserrement le plus prononcé depuis des décennies. »

Dit autrement, les ciseaux de bénéfices en baisse et de taux d’intérêt en hausse commencent à se refermer.

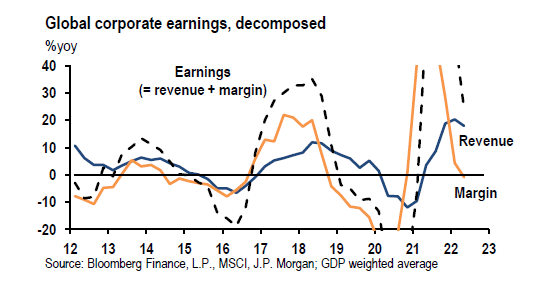

Pendant la reprise post-pandémique, les marges bénéficiaires des entreprises (c’est-à-dire la différence entre les revenus et les coûts par unité de production) ont atteint des sommets de plusieurs décennies, la flambée de l’inflation ayant stimulé le pouvoir de fixation des prix des entreprises tandis que les salaires languissaient.

Ceci confirme mon analyse fondamentale, à savoir que l’inflation, la hausse des prix, est toujours liée au pouvoir de fixation des prix. Or, qui a ce pouvoir de fixation des prix si ce n’est le chef d’entreprise qui représente le capital !

L’inflation a toujours à voir avec le besoin de profit. C’est-à-dire la masse de capital qui crie : « Et moi, et moi ! Je veux ma part ! »

Mais les choses changent en 2022. Les marges bénéficiaires diminuent à mesure que les coûts de production augmentent et que la croissance des revenus ralentit. Ceci explique pourquoi les autorités finissent enfin par s’intéresser à l’inflation : elle fait baisser les profits, elles provoquent des hausses de salaires et réduit les marges à partir d’un certain seuil ; le système aime l’inflation, mais uniquement tant elle ne fait pas monter les salaires.

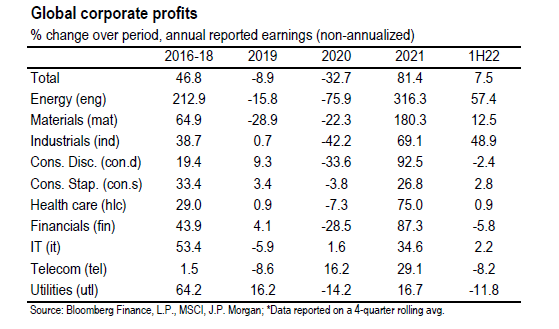

Des secteurs inégaux

En ventilant par secteur, JP Morgan constate que chacun des 10 secteurs qui composent l’économie totale affiche un ralentissement de la croissance des bénéfices par rapport aux sommets de plusieurs décennies qui ont été enregistrés en 2021.

Seuls quatre ont connu une contraction pure et simple depuis le début de l’année.

Bien que le boom des bénéfices en 2021 ait été généralisé dans tous les secteurs, il ressort clairement des données que l’essentiel des gains en termes de bénéfices concernait l’énergie et les matières premières, y compris l’alimentation.

Et c’est là selon JPMorgan que les plus grosses chutes arrivent.

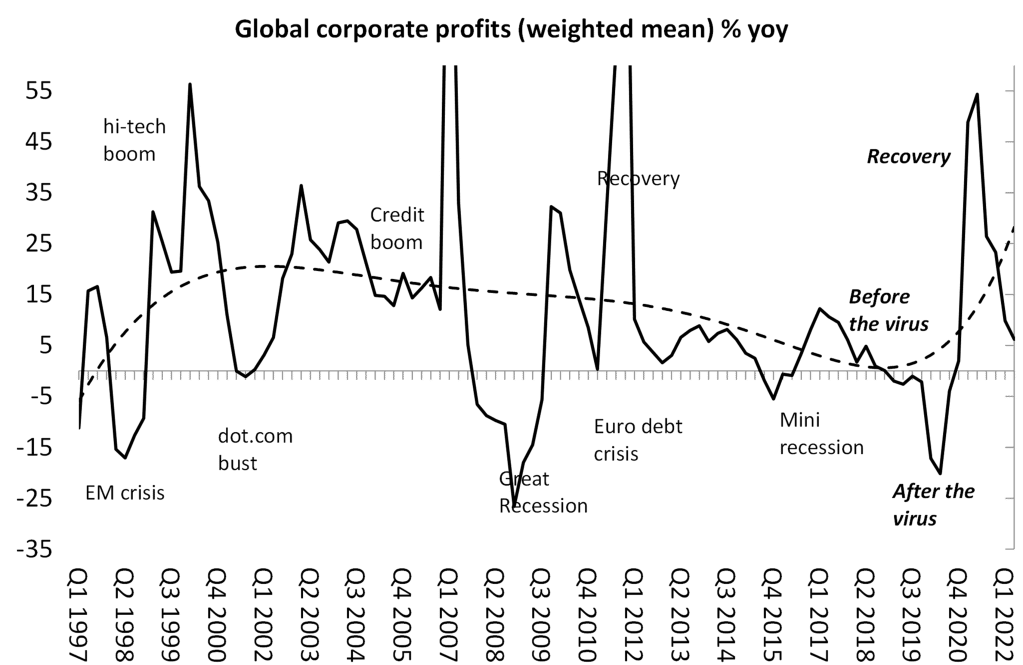

Dans le passé, l’économiste Mickael Roberts a construit une mesure des bénéfices mondiaux des entreprises. Sa mesure est une moyenne pondérée par le PIB des bénéfices annuels des entreprises de cinq pays (Etats-Unis, Japon, Chine, Allemagne et Royaume-Uni). Il s’agit d’un univers plus petit que celui compilé par les économistes de JPMorgan, qui suivent les bénéfices des entreprises MSCI de 29 pays. Cela sonne mieux, mais la mesure de JPMorgan comporte elle aussi des imperfections.

Premièrement, elle est basée sur les revenus déclarés dans les comptes des entreprises qui exagèrent toujours les revenus. La mesure de Roberts repose sur des mesures gouvernementales nationales plus précises du profit.

Deuxièmement, JPMorgan mesure l’évolution de ces bénéfices sur une moyenne mobile de 4 trimestres, et non d’une année sur l’autre pour chaque trimestre. Cela tend à rendre les variations à la hausse et à la baisse plus exagérées que les mesures d’une année sur l’autre.

La reprise s’épuise

Sur le modèle de Mickael Roberts, l’évolution des bénéfices mondiaux des entreprises au premier semestre 2022 ressemble à ceci :

Plusieurs choses ressortent de ce graphique.

Premièrement, la croissance mondiale des bénéfices des entreprises s’était arrêtée avant même que la pandémie de Covid n’éclate et que les confinements et l’effondrement du commerce international ne s’ensuivent (-2,1 % en glissement annuel au quatrième trimestre 2019).

Deuxièmement, l’énorme reprise statistique en 2021 (avec un pic à 54,4% au deuxième trimestre 2021) a maintenant cédé la place à un ralentissement rapide des bénéfices en glissement annuel en 2022 (ils n’ont augmenté que de 6,2% au premier semestre 2022).

Il y a eu un boom des profits après la mini-récession de 2016, puis une chute en 2019 (annonçant une nouvelle chute de l’investissement et du PIB dans les grandes économies), puis la chute de la pandémie

JP Morgan explique que « par rapport à sa tendance pré-pandémique, les bénéfices mondiaux cumulés depuis la pandémie sont toujours déprimés de plus de 20% ». Désormais, la croissance des bénéfices est en train de disparaître.

JP Morgan prévoit que « le pouvoir de fixation des prix devrait s’atténuer, en particulier dans l’énergie, tandis que les pressions salariales ne devraient pas s’atténuer aussi rapidement. Combinées à la hausse des taux d’intérêt, les marges bénéficiaires diminueront, ce qui réduira les bénéfices globaux ».

L’évolution des profits préfigure l’activité future de l’économie, ce que bien sûr les élites s’efforcent de dissimuler !

Pourquoi ? Parce que les profits sont le moteur du système par le biais de l’investissement : on investit pour gagner de l’argent ; on stoppe quand on en gagne moins.

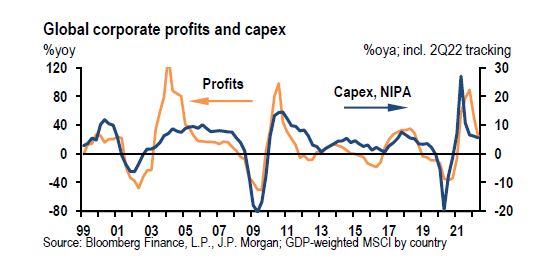

C’est ce que nous écrit JP Morgan : « Nous nous attendons à ce que la croissance des bénéfices des entreprises ralentisse davantage au cours des prochains trimestres. Cette faiblesse se répercutera négativement sur les investissements. » Ce qui se voit déjà sur ce graphique, avec la variation des dépenses d’investissement en bleu :

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]