Contrairement à ce qu’avance Mario Draghi, il faut douter du caractère « irréversible » de l’euro. Quid des dettes souveraines : êtes-vous persuadé qu’elles seront remboursées ?

Après la crise des dettes privées, place à la crise des dettes publiques ?

Fin août, Natixis dressait le constat suivant (1) :

« Depuis la crise de 2008, dans les pays de l’OCDE, le taux d’endettement du secteur privé a diminué […] : une crise des dettes privées est devenue aujourd’hui nettement moins probable qu’en 2008. Mais le taux d’endettement public des pays de l’OCDE a augmenté ».

La question qui s’ensuit en toute logique est donc : « faut-il s’inquiéter du risque de crise des dettes publiques ? »

Voilà une interrogation a priori audacieuse puisqu’à l’exception de la Grèce, toutes les crises survenues dans l’OCDE depuis les années 1980 sont dues à un excès d’endettement du secteur privé.

Natixis rappelle trois évidences :

« Pour qu’un pays ait une crise de sa dette publique, il faut :

– qu’elle soit élevée ;

– que son taux d’imposition soit élevé ; [au sens où il lui serait impossible de l’augmenter]

– que la Banque Centrale de ce pays ne soit pas prête à monétiser la dette publique. »

Devinez qui pourraient être les heureux élus ?

« Ceci est peut-être le cas en France et en Italie, si la BCE refuse d’intervenir si l’un de ces pays est en difficulté avec sa dette publique, ce qui est loin d’être certain : la BCE laisserait-elle un grand pays de la Zone euro être en difficulté ? »

Dans une note publiée mi-septembre (2), l’équipe de recherche de Patrick Artus a affiné son diagnostic en se concentrant sur les pays périphériques de la Zone euro (la France ne fait donc pas partie de cette étude).

Il s’agissait de prendre en compte le rapport entre la croissance potentielle des différentes économies et leur taux d’intérêt à long terme (afin de déterminer si elle leur est supérieure ou inférieure, ce qui impacte la capacité du pays à rembourser sa dette publique).

Je vous livre les résultats : les pays les plus fragiles à cet égard sont « l’Italie et la Grèce ; les moins fragiles l’Espagne et encore plus le Portugal. »

Un poids lourd occidental comme l’Italie pourrait-il vraiment faire défaut sur sa dette souveraine ?

Que voilà une question importante, sur laquelle la même banque s’est penchée début juin (3).

Pour qu’un Etat puisse faire défaut, Natixis ajoute le critère suivant à la liste des trois critères évoqués plus haut :

– « Si la dette est surtout détenue par les non-résidents (un Etat ne fait pas défaut normalement sur la dette détenue par les résidents) ou si le défaut ne concerne que la partie de la dette détenue par les non-résidents. » [Pour connaître les pays qui ont beaucoup de créditeurs à l’extérieur, voir ici).

Vous aurez noté la précaution oratoire avec l’usage de l’adverbe « normalement ».

A votre avis, qui sont les heureux élus ? Voici la conclusion de Natixis :

« Des candidats possibles sont alors les pays de la Zone euro (la BCE monétiserait-elle la dette d’un seul pays en difficulté ?) ayant une pression fiscale et un taux d’endettement public élevés : France, Italie, Belgique. »

Au final, la France et l’Italie sont à ce jour les deux pays qui ont reçu le plus de nominations dans le cadre de notre concours de laideur…

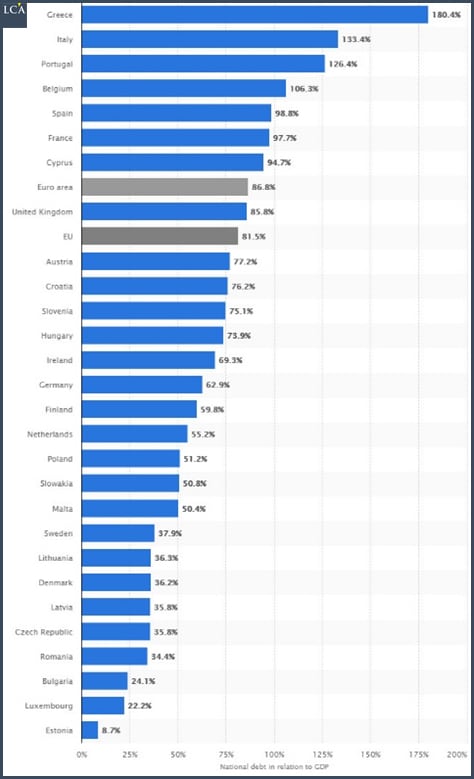

Où en sont les dettes souveraines des membres de l’UE en 2018 ?

Voici le montant des dettes publiques officielles à l’issue du premier trimestre 2018, d’abord en pourcentage du PIB (4), puis en milliards d’euros (5).

Vous pouvez majorer ces chiffres de quelques pourcents puisque comme le rappelle Bruno Bertez, « les dettes réelles quand les accidents se produisent deviennent subitement, comme par miracle bien plus importantes, allez savoir pourquoi ! »

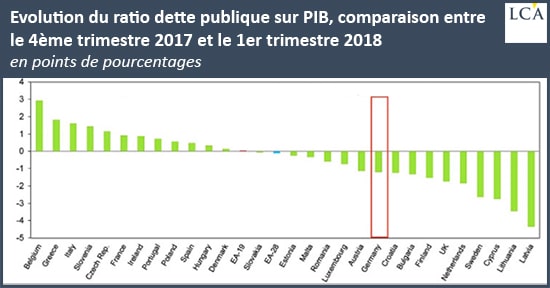

Le graphique suivant montre les gouvernements qui ont plutôt tendance à empiler de la dette et ceux qui s’évertuent de la rembourser.

Dans de telles conditions, on comprend sans mal qu’Angela Merkel ait du mal à faire confiance à Emmanuel Macron lorsqu’il s’agit de prendre des engagements pour réformer la Zone euro…

L’impossible normalisation de la politique monétaire de la BCE

Vous risquez de penser que je me répète, mais lorsque Natixis parle de « très mauvaise nouvelle », j’estime que cela vaut le coup de vous le signaler.

De quoi s’agit-il ? Le 10 juillet (6), la banque prenait acte du retour de primes de risque souverain sur les taux d’intérêt des dettes des pays périphériques de la Zone euro depuis le début de 2018.

Ce phénomène a plusieurs effets :

« – il menace l’Italie (et aussi l’Espagne) de la perte de solvabilité budgétaire et du recul de son investissement ;

– il montre qu’il y a toujours contagion entre les pays périphériques, ce qui révèle la fragilité persistante de la Zone euro ;

– il rend difficile le retour de la Grèce sur les marchés financiers »

La conséquence ultime de ces désagréments étant le suivant :

« – il pousse la BCE à ne pas normaliser sa politique monétaire, d’où le risque qu’elle ne puisse jamais la normaliser. » (7)

Finalement, il semble bien que la Zone euro soit condamnée à « gérer la crise »…

[NDLR : … Et vous aussi, pour le bien de votre argent et de votre épargne ! Découvrez les mesures à prendre dès maintenant en cliquant ici.]

(1) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/o2BX_OXNwnm04kq5hmD_Ww

(2) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/E86wzCUPGkLpKUIBkxkLxw

(3) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/E86wzCUPGkLpKUIBkxkLxw

(4) https://www.statista.com/statistics/269684/national-debt-in-eu-countries-in-relation-to-gross-domestic-product-gdp/

(5) https://www.statista.com/statistics/274179/national-debt-in-eu-countries/

(6) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/LRunx0g3Hb2hT38F1UOlPA

(7) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/TKS052aR8dZw3uBndihX5g