Alors que l’attention médiatique reste focalisée sur les querelles politiques à Washington, les signaux d’alerte se multiplient sur le marché obligataire américain.

Le brouhaha médiatique autour de la nouvelle administration a éclipsé (et peut-être était-ce son but) la question de la dette américaine, qui était pourtant sur toutes les lèvres en début d’année.

Dans la cacophonie générale autour des alliances changeantes et des droits de douane tout aussi aléatoires, la question de la solvabilité d’Oncle Sam est passée au second plan. Il aura fallu que Moody’s retire la précieuse notation « AAA » à la dette émise par le Trésor américain pour que les marchés se rappellent le caractère primordial d’un Etat solvable pour le bon fonctionnement de l’économie.

Pour autant, la sanction des marchés est restée très mesurée, avec un S&P 500 qui a terminé la journée dans le vert lors de journée de cotation suivant la perte du triple A après une petite baisse de 1 %. A en croire les investisseurs actions, le phénomène ne mérite même pas de causer un sursaut de volatilité.

Mais, en silence, le marché obligataire retrouve des sommets de nervosité. Trois phénomènes inquiétants se sont matérialisés en quelques jours : une dislocation de la courbe des taux, une hausse brutale des taux d’intérêts sur le marché secondaire et une adjudication difficile de bons du Trésor à 20 ans.

Pour les investisseurs obligataires, réputés plus pragmatiques que les spéculateurs sur les actions, il existe un risque non-nul que Washington ne soit pas en mesure d’honorer ses dettes cette année. Un tel défaut, quelle que soit la forme qu’il prenne, causerait un cataclysme sur l’ensemble de la sphère financière. Et selon le marché obligataire, les secousses pourraient arriver dès la mi-août.

Une crise de confiance inédite

La nervosité concernant la capacité des USA à rembourser leur dette se traduit par une remontée significative des taux d’intérêt. Le 19 mai, lorsque les marchés ont rouvert après la perte du triple A américain, le taux d’intérêt à 10 ans a atteint les 4,5 %, alors qu’il n’était que de 4,16 % au 30 avril.

Outre cette hausse brutale du coût des emprunts à 10 ans, le signal d’alarme le plus fort vient des emprunts à 30 ans. Ces échéances, qui avaient été délaissées ces dernières années au profit des maturités plus courtes, ont vu leur taux d’intérêt atteindre les 5 %. Ce niveau n’avait pas été vu depuis l’automne 2023, lorsque les marchés anticipaient un défaut de paiement imminent des USA sur fond d’impasse politique et de shutdown fédéral.

Le rendement des emprunts à 30 ans retrouve ses sommets de 2023. Infographie : MarketWatch

Des conséquences en cascade

La hausse de 8 % du coût de l’argent à 10 ans sur le marché secondaire aura des conséquences très concrètes pour les USA, qui doivent émettre pas moins de 9 000 milliards de dollars cette année pour rembourser les souches arrivant à échéance.

Pour s’assurer que leur nouvelle dette trouvera preneur, le Trésor est en effet contraint de proposer des taux légèrement plus élevés que ceux en vigueur sur le marché secondaire – sans quoi les investisseurs n’auraient aucun intérêt à les acheter.

De fait, le placement d’obligations à 20 ans qui a eu lieu mercredi dernier a donné lieu à un mini-krach obligataire. Pour arriver à placer 16 milliards de dollars, le Trésor a dû octroyer aux prêteurs une rémunération de 5,04 % – un niveau, là encore, inédit depuis la crise budgétaire de 2023.

Résultats du placement des 16 Mds$ de dette à 20 ans du 21 mai. Source : Dept of Treasury

Pire encore, la hausse de la rentabilité des obligations d’Etat finit toujours par se répercuter sur le prix de l’ensemble des actifs financier. S’il est possible de placer de l’argent sans risque à 4,5 % sur 10 ans ou à 5 % sur 20 ans, pourquoi prendre le risque d’acheter des actions du S&P 500 qui servent un dividende de 1,29 %, de l’immobilier, de l’or ou du Bitcoin ?

A long terme, les actifs financiers voient leur valeur évoluer pour s’adapter au rendement de la dette d’Etat. Quand celui-ci augmente, le prix des actifs diminue symétriquement – une correction inévitable dont l’ampleur sera décidée par la hausse des taux qui l’aura précédée.

Peu d’espoir d’amélioration

A l’approche de l’été, les raisons de craindre un assombrissement du tableau sont multiples. En plus des 9 000 milliards à réemprunter sur les marchés, l’Oncle Sam va continuer à s’endetter pour boucler le budget fédéral.

Les intérêts de la dette représenteront plus de 1 000 milliards cet année, tandis que le déficit primaire pourrait passer de 2 000 à 5 800 milliards de dollars du fait des mesures fiscales décidées par l’administration Trump.

La dette fédérale, aujourd’hui de 36 000 milliards de dollars, devrait ainsi croître toutes choses égales par ailleurs jusqu’à 59 000 milliards d’ici dix ans, un quasi-doublement qui confirme la trajectoire exponentielle – et incontrôlable – de l’endettement des USA.

Dans ce contexte, et à moins d’un revirement politique majeur qui verrait l’administration en place passer de la largesse budgétaire à la rigueur, les Etats-Unis se dirigent vers un défaut de paiement. Il se matérialisera soit par le biais d’une répudiation des dettes, soit au moyen d’une inflation importante sur plusieurs années.

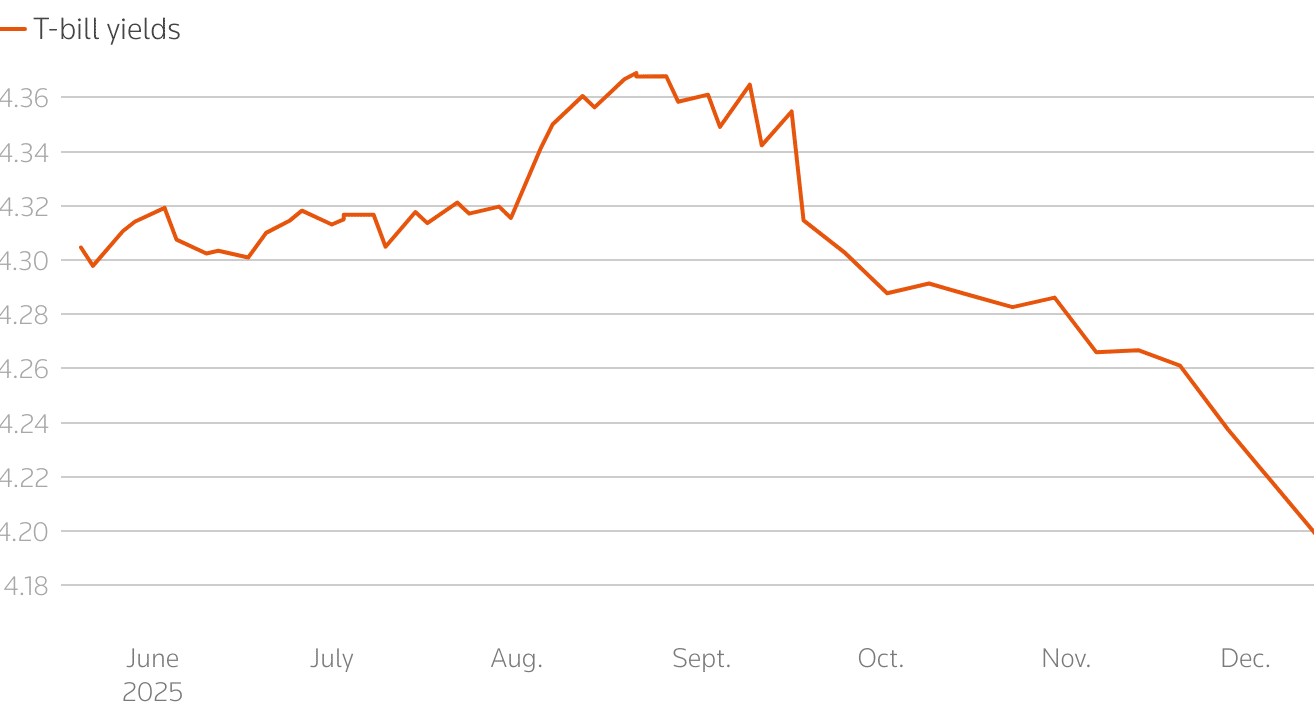

Déjà, la nervosité pousse les investisseurs à se tenir à l’écart des souches obligataires dont le remboursement est prévu cet été. Anticipant un pic de tension sur les budgets fédéraux, les investisseurs exigent paradoxalement une rémunération plus importante pour les T-Bills dont la maturité est comprise entre le mois d’août et le mois de septembre que pour ceux arrivant en expiration en décembre.

Courbe des taux exigés par le marché en fonction de l’échéance des obligations américaines. Infographie : Reuters/D Barbuscia

Cette dislocation de la courbe de taux sur plusieurs semaines signifie que les grosses mains ont vendu ces échéances pour se reporter sur les autres dates. Le marché est prêt à perdre jusqu’à 8 points de base de rendement pour ne pas prendre le risque de devoir frapper à la porte de l’Oncle Sam pour être remboursé au coeur de l’été.

L’absence d’acheteurs pour profiter de cette variation ponctuelle de la courbe des taux signifie qu’elle n’est pas considérée comme une aberration, mais comme la transcription d’un risque bien réel.