Le Japon se retrouve le premier à faire face au mur de sa dette ; les épargnants semblent maintenant comprendre que la valeur du yen ne sera plus garantie.

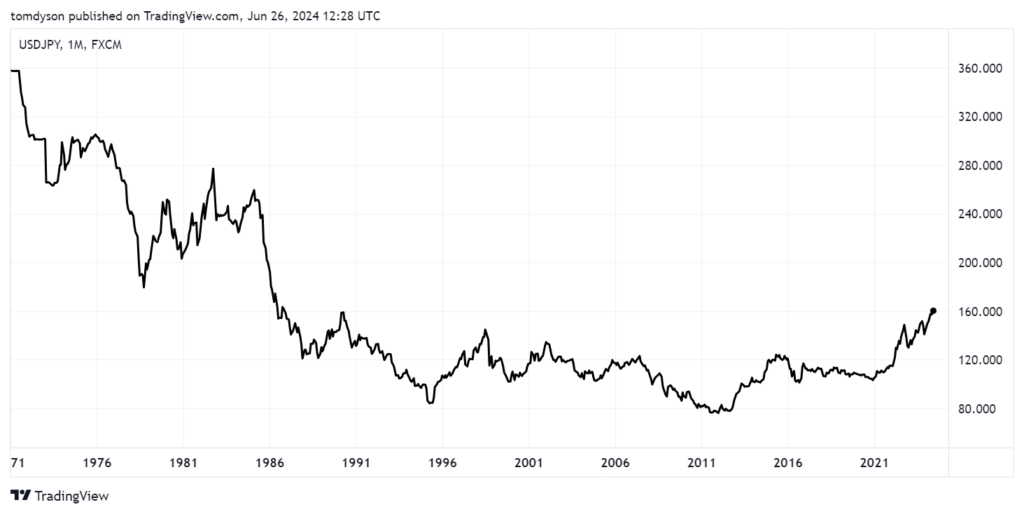

Le yen a récemment fortement baissé contre le dollar, et a atteint un niveau jamais vu depuis 1986, soit 38 ans.

Les épargnants japonais ont compris que le gouvernement n’allait pas protéger la valeur de leur épargne placée en yens. Ils ont paniqué. Le Japon fait actuellement l’expérience d’une fuite massive de sa monnaie.

Cela fait des mois que nous observons ce krach monétaire du yen. La récente dépréciation est particulièrement significative, car malgré une intervention du gouvernement à hauteur de 59 milliards de dollars pour soutenir la valeur du yen, celle-ci n’a pas eu l’effet escompté.

Voici un graphique illustrant l’évolution du dollar par rapport au yen sur plus de 50 ans. Une pente ascendante indique une dépréciation du yen, où 1 dollar « achète » de plus en plus de yens.

Evolution du yen contre le dollar depuis 1971

Une dévaluation mondiale et synchronisée des principales devises

Le grand tableau qui se dessine est simple : c’est le début d’une crise de la dette publique pour le Japon. Le pays a promis, créé de la monnaie, sauvé des entreprises de la faillite et dépensé plus que ce qu’il ne pourra jamais rembourser. Mais contrairement à ce qu’il se passe lorsqu’un fonds spéculatif, une banque, ou une grande entreprise se retrouve en difficulté, personne ne peut intervenir pour sauver l’Etat.

Nous allons donc maintenant assister à une gigantesque faillite publique.

Il ne faut pas considérer que le rachat des obligations souveraines par la banque centrale constitue un sauvetage. Il s’agit simplement d’une autre façon de faire défaut en retardant les conséquences.

Quand nous parlons de la plus grande expérience monétaire jamais conduite, nous devons commencer par regarder ce que fait le Japon.

Le Japon a été la première nation à mettre en œuvre le quantitative easing (le rachat des obligations souveraines par la banque centrale), à contrôler la courbe des taux et à mettre les taux d’intérêt à court terme à zéro.

Le Japon est précurseur sur la voie que les Etats-Unis et l’Europe finiront par emprunter.

Durant des années, nous avons prédit que les planificateurs centraux japonais utiliseraient le marché des devises comme soupape de sécurité pour absorber les pertes après l’éclatement de leur bulle d’actifs. Ce qui a commencé au Japon nous mènera à une dévaluation synchronisée et mondiale des grandes devises.

Beaucoup d’autres devises devront emprunter la même voie que le yen, lorsque la crise des dettes publiques se généralisera.

La difficulté est de prévoir précisément la chronologie des évènements. Entre-temps, nous nous attendons à une volatilité dans les dépréciations. C’est-à-dire, une longue lutte de la part des gouvernements pour nous convaincre qu’ils maintiennent la valeur des obligations qu’ils ont émises tout en les dépréciant.

Ce graphique de Bloomberg représente la valeur du secteur technologique rapporté à son chiffre d’affaires. Il a atteint un plus haut ce mois-ci. On peut dire sans hésiter que jamais dans l’histoire du capitalisme les investisseurs n’ont attendu autant de croissance dans le futur de la part de ces grandes entreprises.

Cette configuration ressemble à une classique explosion à la hausse, ou une surchauffe, et elle se produit exactement lorsque les gouvernements se préparent à foncer dans le mur de la dette et à dévaloriser leurs devises.

Comme nous l’expliquons souvent, la hausse actuelle des indices actions est pour une grande part due à l’inflation monétaire.

Nous n’avons aucune idée du moment précis où ce marché va finir par craquer, donc acheter des actions ou des obligations spéculatives ne nous intéresse pas. Notre stratégie est simple. Nous ne prenons pas de paris. Nous restons à l’écart et cherchons à préserver le pouvoir d’achat que nous avons déjà.

Pour cela, nous avons conçu un portefeuille-forteresse. Nous préférons détenir un bouquet de métaux précieux, des liquidités et quelques actions dites value (des entreprises avec des actifs tangibles ayant une valeur marchande) dont nous attendons idéalement 10% à 12% de rendement annuel en dividendes et en capital.

Les métaux précieux nous protègent des dévaluations de devises. Jusqu’à présent, ils se sont révélés efficaces.

Les liquidités nous protègent contre une chute des prix des actifs et nous rapportent un petit intérêt. Pour illustrer ce propos, il ne vous aura pas échappé que l’immobilier a baissé dans beaucoup de régions. En conservant vos liquidités, votre pouvoir d’achat immobilier a donc augmenté. Les actions nous permettent de maintenir notre exposition à la croissance économique. En résumé, nous sommes couverts contre tous les revers du marché et nous battons la hausse des prix de la vie courante.

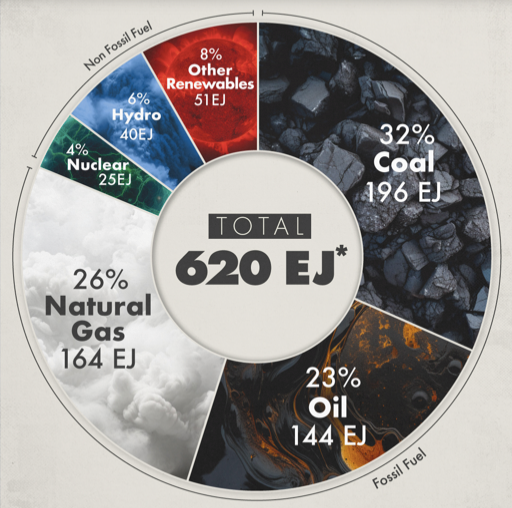

Pour comprendre ce qui sous-tend notre transaction de la décennie, où nous parions sur le secteur du pétrole, signalons cette infographie récente de Visual Capitalist qui illustre que le monde fonctionne avec de l’énergie conventionnelle : pétrole, gaz naturel et charbon.

Nous sommes loin des fantasmes écologiques. Toutefois, ces fantasmes engloutissent des capitaux gigantesques qui manquent au secteur pétrolier et gazier. C’est ce qui nous conduit à penser que le pétrole et le gaz se renchériront du fait de sous-investissement.

Dans l’attente d’un repli de 20%

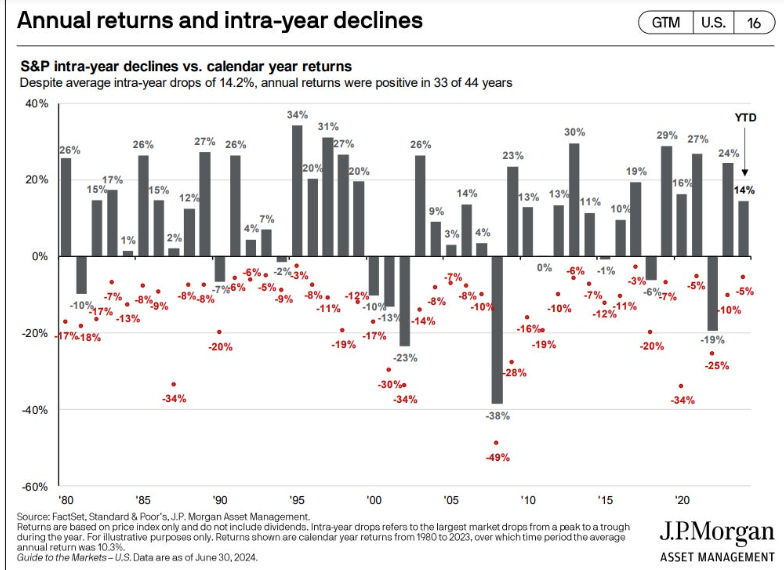

Nous attendons d’acheter plus d’actions, mais nous nous attendons à voir une chute de 20% du marché actions. Nous aimerions voir une « vente flash » avant de passer à l’achat dans la Bourse, même pour les secteurs qui offrent de la sécurité.

Le marché actions propose de telles opportunités de vente flash environ une fois par an…

Mais contrairement aux compagnies aériennes ou aux détaillants, ces ventes flash ne font jamais l’objet de publicités et ne sont pas prévisibles ; ce qui signifie que, si vous en attendez une, vous pouvez vous retrouver dans une situation inconfortable et incertaine.

Ce graphique – tiré de l’excellente publication trimestrielle de JP Morgan Guide to the Markets – illustre notre propos. Les ventes flash impromptues du marché (représentées par les chiffres en rouge) arrivent n’importe quand, y compris lors des marchés haussiers les plus intenses.

Nous allons donc conserver notre cap et nos convictions.

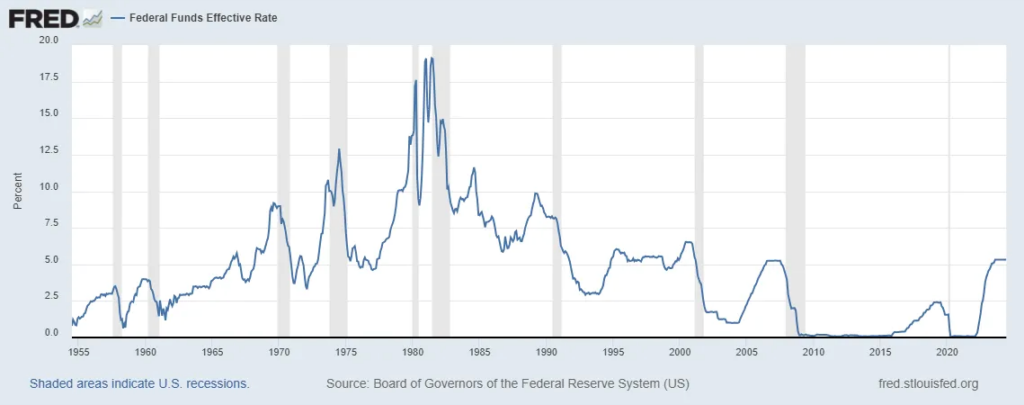

La baisse des taux d’intérêt de 19% en 1981 à 0% en 2008 est l’unique et la plus importante tendance d’investissement de toute notre vie.

Le déclin des taux d’intérêt stimule l’économie. Il accroît la consommation en réduisant l’attrait de l’épargne et en favorisant la consommation. Ceci augmente la rentabilité des entreprises et la valeur des actifs. Il en résulte une expansion du crédit tandis que les nouveaux prêts sont garantis par des actifs dont la valeur gonfle. Ces nouveaux prêts sont ensuite titrisés, échangés à crédit, et conduisent à des valorisations de marchés encore plus élevées.

Bref, tous les développements financiers et tendances de ces quarante dernières années peuvent être mis sur le compte de la tendance à la baisse des taux d’intérêt de 1981 à 2008.

Et puis, devinez ce qui s’est passé ?

Les taux d’intérêt sont allés aussi bas qu’ils le pouvaient. A un moment, en 2020, les principales banques centrales occidentales avaient toutes leurs taux à zéro et 18 400 Mds$ d’obligations s’échangeaient à taux d’intérêt négatifs.

Désormais, lentement, la tendance s’est retournée et entre dans une nouvelle phase.

Une nouvelle grande tendance débute. Ainsi, plutôt que des baisses de taux d’intérêt, la prochaine phase sera le déclin de l’attrait pour les titres américains sur les marchés de crédit.

Si notre raisonnement est correct, tous les développements financiers majeurs des cinquante prochaines années se traduiront par une baisse de la note de crédit des bons du Trésor et les efforts des gouvernements pour contrer cela : dépréciation de la monnaie, captation d’une plus grande part du patrimoine privé et mise à contribution des créanciers étrangers.

Quand vous commencez à considérer les informations avec ce prisme, toutes les pièces du puzzle s’emboîtent.

Cette perspective sur l’évolution des taux d’intérêt – que la chute des taux a fait croire durant plusieurs décennies que nous étions plus riches mais a conduit les gouvernements et quelques pans du secteur privé à la banqueroute – justifie la stratégie que nous construisons.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]