Les crypto-monnaies fascinent autant qu’elles inquiètent. Entre promesses de liberté monétaire, protection contre l’inflation et risques technologiques, politiques ou énergétiques, le Bitcoin et ses alternatives défient les catégories traditionnelles d’investissement.

Les attitudes extrêmes sont toujours dangereuses, et le sujet des cryptos en général, et du Bitcoin en particulier, n’échappe pas à cette règle. Le biais générationnel est particulièrement fort dans le monde des cryptos.

A une extrémité, les populations jeunes, souvent optimistes à l’excès et sans expérience (pas un défaut en soi), avec la naïveté d’un nouveau monde qui remplacerait radicalement l’ancien.

A l’autre extrémité, les seniors avancés, qui ne veulent pas ou ne peuvent pas comprendre les disruptions, faisant ainsi écho à l’humoriste et acteur britannique John Oliver : « Les crypto-monnaies représentent tout ce que vous ne comprenez pas à propos de l’argent combiné à tout ce que vous ne comprenez pas à propos de l’informatique. »

Quoi qu’il en soit, comme dans beaucoup de situations, les avis tranchés ne permettent pas de bien comprendre les choses. Pour notre part, nous restons encore et toujours très partagés sur le sujet.

Ce qui nous rend plutôt « cryptophiles », c’est le contexte de crise potentielle des monnaies fiduciaires, sur lequel nous, avec d’autres auteurs des Publications Agora, alertons régulièrement. La réserve totale de BTC a l’immense mérite d’être plafonnée à 21 millions et représente tout le contraire d’une monnaie « manipulée » par un gouvernement ou une banque centrale.

Retour sur un mécanisme pervers

La banque centrale achète une obligation émise par l’Etat. Et, cette banque centrale appartenant à l’Etat, elle lui reverse ses profits. Ainsi, les intérêts payés par l’Etat à la banque centrale sont rendus par cette dernière à l’Etat, si bien que l’obligation devient gratuite pour l’Etat (tout du moins au niveau des intérêts).

A l’échéance, il y a de fortes chances que le capital devant être remboursé par l’Etat soit remplacé par une nouvelle obligation émise par ce même Etat et souscrite par cette même banque centrale.

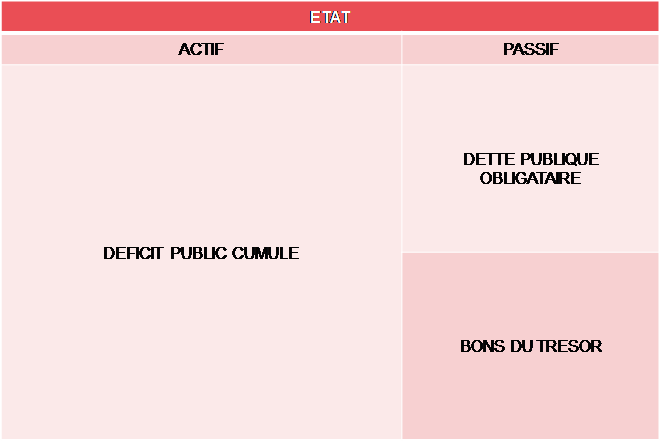

Une autre façon d’illustrer cette « consanguinité monétaire » est de représenter un bilan théorique de l’Etat, puis le bilan réel d’une banque centrale, et de fusionner les deux bilans (en considérant que la banque centrale appartient à l’Etat et qu’il est conceptuellement acceptable de consolider les deux bilans).

Voici le bilan théorique d’un Etat :

Et maintenant le bilan réel d’une banque centrale :

Et donc, ci-dessous la fusion des deux bilans :

Dire que la part croissante des dettes publiques détenues par les banques centrales ne sera jamais remboursée a du sens, puisque le bilan fusionné ne fait plus apparaître au passif que la dette publique non détenue par la banque centrale.

Il n’est pas déraisonnable d’anticiper que le risque de contrepartie le plus important sur les marchés financiers devienne un jour le risque vis-à-vis du principal détenteur des dettes publiques (BCE, Fed, BOJ, BOE, pour ne citer que les grandes banques centrales).

Cela revient à admettre qu’une portion toujours plus importante des dettes publiques a été transformée en monnaie et continuera de l’être — c’est l’impression de monnaie à partir de rien qui finance la dette publique. Cette création monétaire par la banque centrale équivaut à une dette que celle-ci émet sur elle-même, soit une dette non exigible, du moins tant que la monnaie est acceptée comme moyen d’échange et de paiement.

Le problème n’est donc plus l’acceptabilité de la dette (même insoutenable), mais celle de la monnaie : les épargnants et investisseurs accepteront-ils de détenir beaucoup plus de monnaie fiduciaire ? Et lorsque l’on parle de risque de contrepartie sur les banques centrales, il s’agit en réalité du risque de rejet de la monnaie émise, ou de ce que les économistes appellent le risque de fuite devant la monnaie.

Dans ce contexte, il peut être judicieux de conseiller à un investisseur de détenir une petite part de son allocation d’actifs en monnaie non fiduciaire, comme les crypto-monnaies. Le Bitcoin, évoluant en dehors du système financier traditionnel, protège donc contre les crises financières et les risques de fuite devant les monnaies fiduciaires. Il constituerait sans doute une couverture plus efficace que des stablecoins (qui présentent un risque de contrepartie lié à l’émetteur et un risque de marché sur le collatéral, souvent des bons du Trésor US) ou que les futures monnaies digitales de banques centrales (qui ne remettent pas fondamentalement en cause le caractère fiduciaire des monnaies actuelles et donc le risque de création monétaire incontrôlée).

Ce qui nous rend cependant plutôt « cryptophobes », ce sont ces risques transverses bien connus :

Le risque informatique. La technologie blockchain repose sur un registre numérique conservant la trace de toutes les transactions en BTC. N’existe-t-il pas un risque de piratage par des experts en informatique capables de décoder, recoder ou créer un système meilleur et plus rapide ? On entend souvent dire qu’il est quasi impossible de manipuler un réseau de crypto-monnaies. Par exemple, la blockchain Bitcoin, décentralisée et performante, empêche la suppression ou la modification d’un bloc déjà validé. Certes, mais les attaques ciblent régulièrement les portefeuilles, les plateformes d’échange ou les passerelles entre blockchains.

Le risque politique. Les gouvernements, par définition chargés de réguler et d’administrer, ont toujours cherché à s’approprier ou paralyser les innovations du secteur privé. Ainsi, le gouvernement chinois a longtemps montré une hostilité déclarée envers les crypto-monnaies, allant jusqu’à considérer certaines activités comme illégales. Jusqu’à présent, le marché a minimisé ces menaces, mais le risque politique reste réel et non négligeable.

Le risque énergétique. Le minage du Bitcoin, qui consiste à émettre de nouveaux bitcoins, consomme énormément d’électricité. Pour donner quelques ordres de grandeur :

- la consommation énergétique d’une seule transaction Bitcoin équivaut à celle de plus de neuf foyers américains en une journée, selon le Bitcoin Energy Consumption Index ;

- les émissions de carbone liées au minage pourraient dépasser celles d’un pays comme l’Argentine.

En tout cas, ce qui est certain, c’est que pour sécuriser la blockchain, il faut résoudre des problèmes de calcul complexes nécessitant des ordinateurs puissants et fortement consommateurs d’énergie.

Nous verrons dans notre prochain article les questions que les intervenants sur les marchés financiers devraient se poser en permanence pour appréhender correctement la pertinence financière du Bitcoin et des crypto-monnaies en général, au-delà des avantages et inconvénients recensés sur les crypto-monnaies.