Les grands banquiers voulaient pouvoir faire de gros paris sans risquer de se ruiner. Ils ont résolu ce problème en créant la Fed en 1913.

Lors de son interview la semaine dernière (sa première !), Mme Harris a réussi à répondre à certaines questions et à ne pas répondre à d’autres, toujours de la même manière, en débitant un discours répété maintes fois et peu remis en question.

Il est « important de trouver un terrain d’entente, qui nous permette de résoudre les problèmes », a-t-elle déclaré.

Mais voici ce que nous pensons : quels que soient les problèmes qu’elle pense résoudre, elle va en créer de bien plus grands.

L’illustration la plus évidente de nos propos est la suivante : le gouvernement américain est en passe d’enregistrer des déficits de 2 à 3 000 milliards de dollars par an, en « résolvant des problèmes » dont beaucoup sont censés avoir été « résolus » il y a longtemps. Cela portera la dette publique totale à près de 60 000 milliards de dollars au cours des dix prochaines années (en supposant que tout se passe comme prévu).

Mais aujourd’hui, nous allons survoler la situation dans son ensemble et nous plonger dans le marais des détails. En plus de vouloir inciter les entreprises à cesser d’escroquer leurs clients, Mme Harris propose de faire un don de 25 000 dollars aux acheteurs d’une première maison. Quelle aubaine pour les acheteurs ! Mais cela résout-il un problème ?

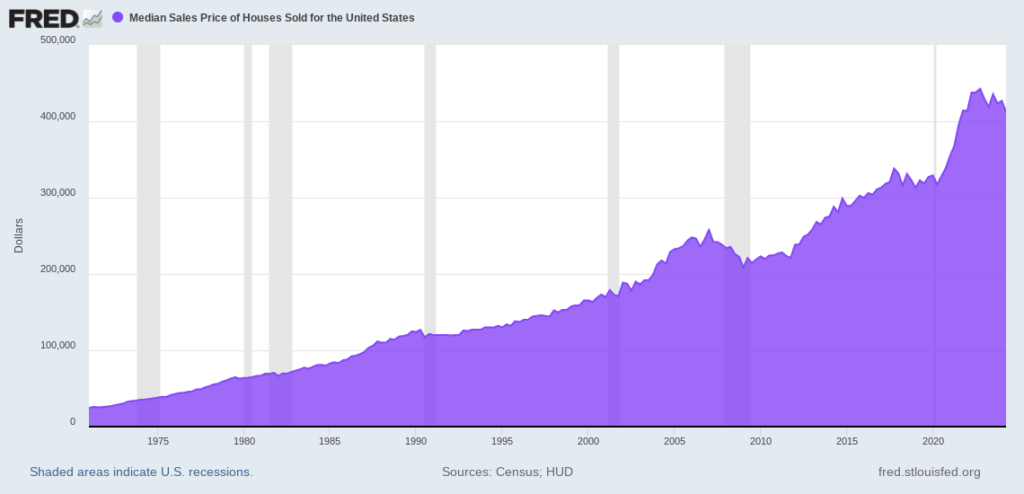

En 1971, la maison moyenne se vendait dans la tranche supérieure des 20 000 dollars. Le salaire moyen, quant à lui, était d’environ 10 000 dollars par an. Il fallait donc moins de trois ans de salaire pour acheter une maison. A l’époque, personne ne pensait que c’était un problème.

Aujourd’hui, une maison se vend en moyenne 412 000 dollars. Lorsque Mme Harris est entrée à la Maison-Blanche, le prix moyen d’une maison était de 260 000 dollars. Le prix des maisons a donc augmenté de 38 000 dollars par an, soit le rythme le plus rapide de l’histoire des Etats-Unis, pendant que Mme Harris était aux commandes. Aujourd’hui, l’acheteur type doit épargner la totalité de ses revenus pendant près de sept ans, soit deux fois plus longtemps qu’en 1971.

Ces augmentations considérables des prix durant la période où Mme Harris était vice-présidente suggèrent non pas une pénurie de la demande, mais une demande trop importante par rapport à l’offre de logements à vendre. L’augmentation de la demande (plus d’argent) fera très probablement grimper les prix encore plus haut.

Mais comment ont-ils pu atteindre un tel niveau ? Pourquoi les prix de l’immobilier ont-ils connu une telle hausse sous le nez de Mme Harris ? S’il y avait trop de demande, d’où venait-elle ?

Elle ne nous l’a pas demandé, et elle n’a pas besoin de le faire. Toute personne dotée d’un demi-cerveau pourrait le lui dire : le problème découle des efforts déployés précédemment pour le résoudre.

Tout d’abord, les grands banquiers voulaient pouvoir faire de gros paris, mais sans risquer de se ruiner. Ils ont résolu ce problème en créant la Fed en 1913. Aujourd’hui, lorsque les affaires vont bien, ils conservent tous les bénéfices. Lorsque leurs paris tournent mal, ils sont renfloués par la Fed, qui partage généreusement leurs pertes avec le public.

Puis, à la fin des années 1960, les autorités fédérales ont dépensé beaucoup trop d’argent dans leurs programmes – de la guerre du Vietnam à l’étranger, à la Great Society. La solution ? En 1971, ils ont créé un nouveau type de dollar, une monnaie axée sur le crédit qu’ils pouvaient « imprimer » à la demande, sans jamais avoir à la payer en or. Les autorités fédérales ont pu « jeter de l’argent par les fenêtres » pour résoudre leurs problèmes.

Au début des années 2000, la Fed est devenue activiste de la résolution des problèmes, manipulant les taux d’intérêt pour stimuler ou réprimer l’économie selon les besoins. Ainsi, lorsque le Nasdaq s’est effondré et que l’économie a ralenti, elle a rapidement réduit son taux directeur de 500 points de base (5%). La baisse des taux a stimulé un marché haussier massif sur le marché de l’immobilier, qui a atteint son apogée en 2007.

Cela a bien sûr entraîné une crise du financement hypothécaire qui a menacé de mettre en faillite certaines des plus grandes institutions de Wall Street, dont Goldman Sachs. Mais la solution de 1913 a fonctionné. Main Street (l’économie réelle) a été durement touchée, tandis que Wall Street a été renflouée.

La Fed a résolu le problème le plus important (la chute des prix de l’immobilier) de la même manière qu’elle avait résolu le dernier problème : en abaissant les taux d’intérêt. Cette fois-ci, elle a placé son taux directeur en dessous de zéro en termes réels et n’y a plus touché pendant la majeure partie des dix années suivantes.

Au moment où M. Harris a prêté serment en tant que vice-président, le taux hypothécaire moyen était inférieur à 3,5% et il semblait que les taux resteraient bas pour toujours. Naturellement, les prix de l’immobilier ont continué à grimper.

Aujourd’hui, les maisons sont à nouveau si chères que les jeunes familles ne peuvent plus se les offrir. Et une fois de plus, Mme Harris propose d’injecter davantage d’argent – ce dont le marché immobilier a le moins besoin – dans le marché du logement.

Tout cela est tellement évident que l’on peut se demander si Mme Harris souhaite vraiment trouver une solution ou s’il ne s’agit pas d’une nouvelle escroquerie. S’agit-il simplement d’un nouveau tour de passe-passe ?