Le système monétaire a été modifié en 1971, dotant les Etats-Unis d’une « monnaie de crédit » qui n’avait pas besoin d’être gagnée, extraite ou épargnée.

Comme s’ils se réveillaient d’un long et agréable rêve, et qu’ils chassaient le sommeil de leurs yeux, les grands médias américains commencent enfin à remarquer que la dette n’est pas une si bonne chose.

La Fed a maintenu ses taux directeurs trop bas pendant trop longtemps. Elle prétend que cela a servi à stimuler l’économie. Au lieu de cela, elle a obtenu l’effet inverse : elle a ralenti la croissance et a appauvri les gens. Fortune rapporte :

« Les Américains sont tellement endettés que cela freine l’économie

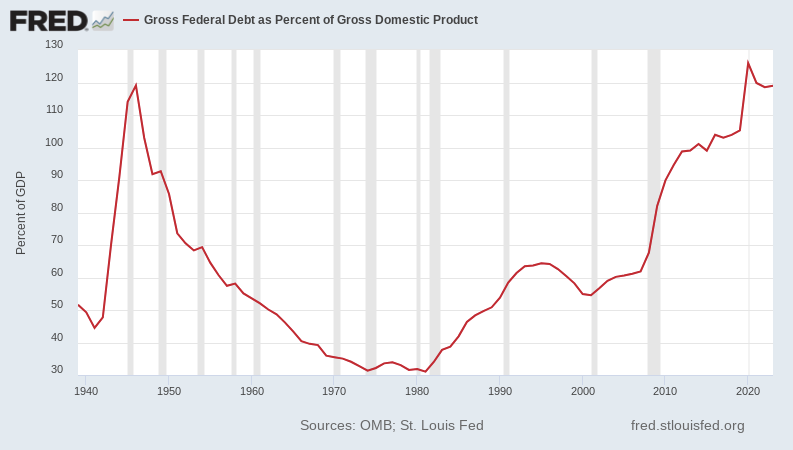

Alors que la dette publique domine l’actualité, la dette privée est en réalité bien plus importante que la dette publique, et c’est elle qui représente le plus grand défi économique. A la fin de l’année 2022, la dette publique représentait 123% du PIB, tandis que la dette du secteur privé atteignait 165%.

Le niveau de la dette privée – dette étudiante, dette hypothécaire, dette des petites entreprises, etc. – a plus que doublé en pourcentage du PIB depuis 1980. Il étouffe la croissance économique car il pèse sur les particuliers et les entreprises. En fait, la dette a toujours augmenté plus vite que le PIB, ce qui signifie que la charge pesant sur le secteur privé augmente presque toujours. »

La dette peut être utilisée de manière productive. En fait, une économie ne peut pas fonctionner sans dette. Mais l’endettement est un paradoxe : sa surutilisation peut être néfaste, voire catastrophique.

Jusqu’ici, tout va bien… mais plus vous avez de dettes, moins vous pouvez dépenser ou investir vos revenus courants.

Mais voilà que ce pauvre journaliste s’engage dans la partie plus profonde de la piscine et se noie. Il s’est demandé : comment se fait-il que la dette soit devenue si importante ? Et il a trouvé une réponse farfelue à la question :

« La dette augmente car il faut de nouvelles dettes pour faire croître l’économie. Si vous voulez construire une nouvelle maison ou acheter une nouvelle voiture, vous pouvez soit dépenser proportionnellement moins pour autre chose, ce qui signifie que le PIB global n’augmentera pas, soit emprunter l’argent. Réduire les dépenses pour épargner afin d’effectuer l’achat réduit le PIB pendant la période au cours de laquelle vous épargnez. Si votre employeur augmente votre salaire et vous donne donc plus d’argent à dépenser, vous pouvez l’utiliser pour faire croître l’économie, mais ces gains dépendent essentiellement de la croissance de la dette de quelqu’un d’autre. »

Oh là là… Quelqu’un pourrait-il lui lancer une bouée de sauvetage ? Il pense que les économies ne se développent que grâce à l’argent emprunté. Si c’était le cas, la dette augmenterait de plus en plus, jusqu’à ce que le gouvernement fédéral doive « faire quelque chose ».

L’augmentation de la dette, en particulier celle du secteur privé, est fondamentale pour la croissance économique, mais elle s’accumule au fil du temps. En l’absence d’une reconfiguration radicale de la vie économique, la croissance de la dette est essentiellement perpétuelle. La dette totale – dette privée et dette publique additionnées – est passée de 142% du PIB en 1950 à un taux ahurissant de 294% aujourd’hui.

La marche inexorable de la dette pourrait bien être le facteur économique le plus important de notre époque. Elle souligne la nécessité d’adopter de nouvelles approches pour faire face à cette dette effrénée.

De nouvelles approches ?

Dans une économie honnête, les gens empruntent… mais ils remboursent aussi ce qu’ils ont emprunté. La dette et la production sont liées, comme deux boeufs tirant une charrue. L’un ne prend jamais trop d’avance sur l’autre.

Aux Etats-Unis, le niveau de la dette totale par rapport au PIB a été assez faible et relativement constant pendant les trente années qui ont suivi la Seconde Guerre mondiale.

C’est ce à quoi on pouvait s’attendre. La dette augmente avec la production. Plus de gens empruntent plus d’argent, plus de gens remboursent.

En outre, au cours de ces trente années, l’économie a progressé deux fois plus vite qu’aujourd’hui, sans que le ratio dette/PIB n’augmente.

Comme les gens gagnaient plus d’argent (PIB plus élevé), ils avaient plus d’argent à épargner… et donc plus d’argent à emprunter. Le crédit (la dette) provient de l’épargne. Et l’épargne provient de la production. Les gens devaient gagner plus d’argent (PIB) et l’épargner, avant que d’autres personnes puissent l’emprunter.

Le système monétaire a été modifié en 1971, dotant les Etats-Unis d’une « monnaie de crédit » qui n’avait pas besoin d’être gagnée, extraite ou épargnée. Ensuite, la Fed, dans sa sagesse, a décidé de stimuler le PIB en prêtant cette nouvelle fausse monnaie à des taux d’intérêt artificiellement bas. Et comme ces fausses économies étaient prêtées à des taux d’intérêt faux et en baisse, les emprunteurs n’avaient pas à rembourser, ils se contentaient de refinancer et d’emprunter davantage.

Tout le système est une fraude. Prêter de l’argent fictif à des taux fictifs augmente le niveau d’endettement. En fait, les gens ne remboursent pas leurs dettes… ils les prolongent dans le futur. Ensuite, lorsque l’avenir approche, ils doivent encore payer pour des dépenses passées, ce qui leur laisse moins d’argent à dépenser ou à investir.

Fortune ne semble pas avoir pensé à tout cela. Plutôt que de réparer le système correctement, en insistant sur une monnaie et des taux d’intérêt honnêtes, le magazine propose d’utiliser du ruban adhésif.

La dette étudiante serait effacée en l’annulant, tout simplement… en exigeant à la place que les débiteurs effectuent des « travaux d’intérêt général ». En d’autres termes, les contribuables en assumeraient la perte.

En ce qui concerne les dettes hypothécaires, le plan prévoit une restructuration des prêts. Les détails du programme ne sont pas clairs… mais l’essentiel est d’alléger le fardeau des emprunteurs aux dépens des prêteurs.

Fortune poursuit en suggérant de modifier les lois sur les faillites et les impôts fédéraux, ce qui peut s’avérer utile ou non. Mais le problème fondamental est que si les emprunteurs ne remboursent pas leurs prêts, quelqu’un d’autre devra assumer la perte – soit le prêteur (défaut de paiement), soit le contribuable (renflouement), soit le grand public (inflation).

Dans tous les cas, les pertes ne disparaissent pas ; elles sont simplement déplacées… des personnes qui les méritent, vers celles qui ne les méritent pas.