Les décisions des gouvernements et des banques centrales de la planète auront pour effet d’aggraver l’état de l’économie, au lieu de l’améliorer. Un seul actif en sortira gagnant…

L’épidémie en cours a été anticipée et bien gérée par certains Etats : ce n’est donc pas un cygne noir, comme nous l’avons vu hier. Le cygne noir, ce sont les décisions de nos gouvernements et de nos banquiers centraux.

Le virus n’est que le révélateur d’une situation qui couvait depuis bien longtemps déjà, comme le rappelle Ronald Stöferle dans son intervention du 21 avril pour le World Gold Forum 2020.

Combien de nuages noirs ont été ignorés ?

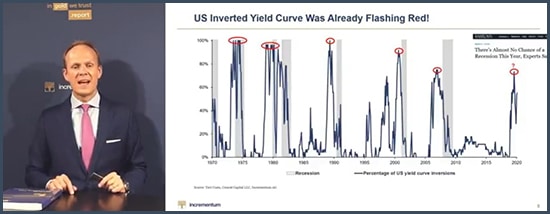

Le plus évident d’entre tous, que nous avons eu maintes fois eu l’occasion d’évoquer dans ces colonnes, c’est bien entendu l’inversion de la courbe des taux américains.

Comme l’explique Stöferle :

« La courbe des taux est probablement l’un des indicateurs de récession les plus fiables. Les signaux qu’elle nous envoie étaient déjà rouge vif l’année passée. La situation était déjà très fragile avant [l’arrivée du virus]. »

Pour rappel, l’inversion de la courbe des taux représente le passage en territoire négatif de l’écart entre le taux à 10 ans et le taux à trois mois (représenté de manière inversée sur le graphique ci-dessus).

Cet indicateur a tout de même fait preuve d’une certaine régularité, puisqu’il a annoncé chacune des cinq dernières récessions. Et ce n’est pas encore cette fois-ci qu’il aura été démenti.

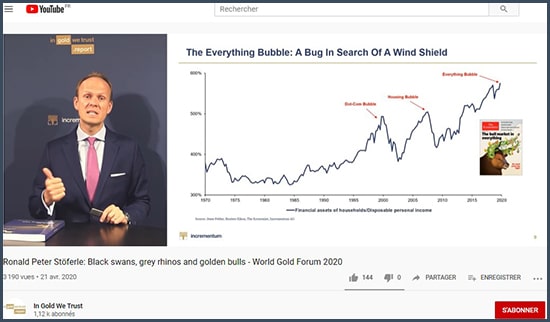

« La ‘bulle de tout’, un insecte en quête de pare-brise »

Pas besoin de vous faire un dessin puisque, si vous êtes un lecteur régulier de ces colonnes, vous n’êtes pas sans savoir que, ces dernières années, « les bulles n’étaient pas limitées à certaines zones des marchés. Nous avons vu un plus haut historique sur l’immobilier partout dans le monde, sur les marchés actions, sur le marché de l’art […] mais également – et c’est probablement la plus grosse de toutes les bulles – sur le marché obligataire ».

Ce n’est pas tout.

« Des intervenants conditionnés comme des chiens de Pavlov »

Stöferle entend par-là qu’à chaque correction des marchés, les opérateurs ont pu compter sur « le put de la Fed ». C’est vrai…

… A la nuance près que cette question est en quelque sorte celle de l’œuf et de la poule : les opérateurs restent-ils positionnés à la hausse parce qu’ils s’attendent à ce que la Fed intervienne lors de chaque chute des cours des marchés actions ? Ou bien les banques centrales sont-elles allées tellement loin dans la fuite en avant qu’elles ne peuvent plus se permettre de laisser le château de cartes s’effondrer sur lui-même ?

Souvenez-vous par exemple de 2018 : Jerome Powell venait de prendre la tête d’une Fed dont il nous assurait qu’il allait normaliser le bilan en mode « pilote automatique ».

Puis, au quatrième trimestre, les intervenants ont fait part de leur déception en conduisant les marchés actions US à enregistrer leur plus grosse liquidation depuis des années. In fine, Jerome Powell a renoncé à relever les taux directeurs de la Fed.

Si l’on envisage la situation de ce point de vue, ce serait plutôt la Fed qui est prisonnière des marchés – pour ne pas parler de sa très relative indépendance vis-à-vis du pouvoir politique.

Ce qui nous amène au cœur du problème.

« L’une des plus grandes bulles qui existent encore est celle de la confiance dans les banquiers centraux »

Cette confiance est « en train d’être mise à l’épreuve », explique Stöferle.

Comme l’explique Paul Tudor Jones au sujet de la crise sanitaire et économique en cours :

« Nous avons contré ce choc existentiel avec le plus gros des bazookas budgétaire et monétaire jamais utilisé. Ce n’est même plus un bazooka. Ça ressemble plutôt à une bombe nucléaire. »

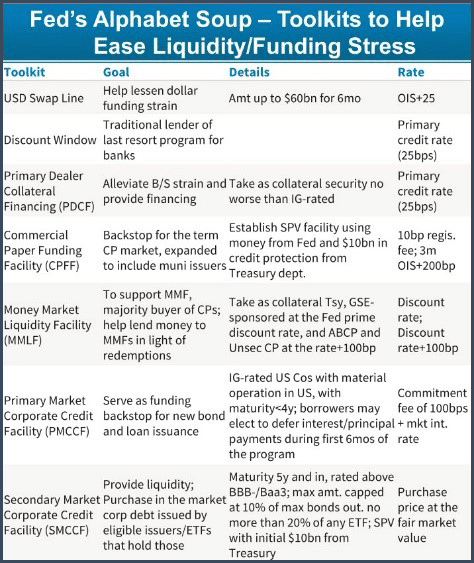

Comment affirmer le contraire lorsque l’on voit la nouvelle ribambelle d’acronymes que les banques centrales ont obligé les opérateurs et les journalistes financiers à ingurgiter ?

Et encore ce tableau ne concerne-t-il que les Etats-Unis. Si l’on se tourne vers la Zone euro, il faut ajouter à cette liste le PEPP (programme d’achat urgence pandémique, dans la langue de Molière) dont nous a gratifié la BCE le 18 mars, lequel s’ajoute au TLTRO (III, si j’ai bien suivi).

Enfin, le 30 avril, sans doute jalouse de l’interminable liste d’acronymes américains, Christine Lagarde a donné naissance aux PELTRO, ce qui n’a pas particulièrement rassuré le marché vis-à-vis de la santé du secteur bancaire européen.

Bref, plus nous avançons dans la Crise, plus notre mémoire va être sollicitée pour retenir le nom des dernières inventions des grands planificateurs centraux…

« Un stimulus monétaire et budgétaire sans précédent »

Derrière ces acronymes, il y a des chiffres astronomiques, comme le relevait Stöferle le 21 avril :

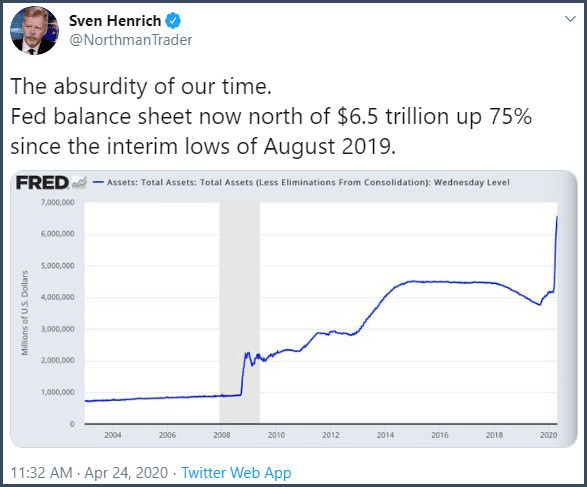

« Rien que la semaine dernière, 550 000 Mds$ ont été imprimés par la Fed. Cela représente cinq fois la production annuelle d’or, ou encore 4,5 fois la capitalisation de Bitcoin. »

Si l’on prend encore un peu de recul, on s’aperçoit que « la Fed a fait en deux semaines ce qu’elle avait mis huit mois à faire en 2009. » On a donc bien affaire à un stimulus monétaire sans précédent.

Voici où en était la Fed au 24 avril :

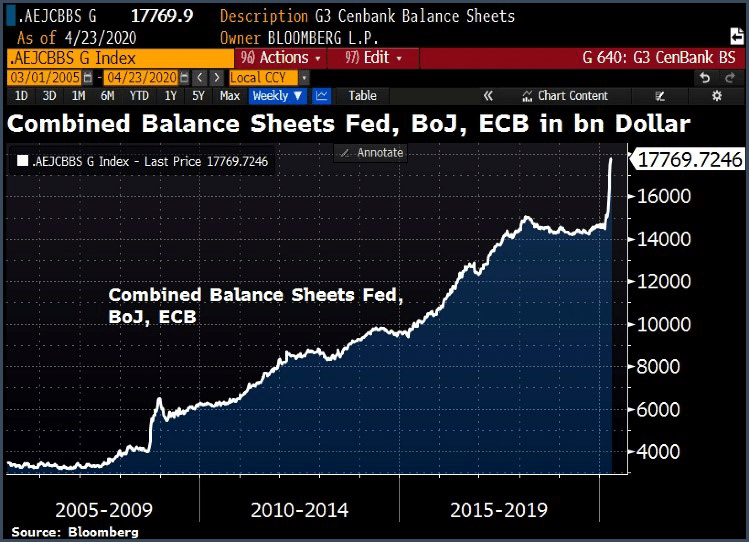

La situation prend encore plus de saveur si l’on combine les bilans des trois plus grosses banques centrales.

Cette découverte de nouvelles frontières ne se cantonne pas à la sphère monétaire, par ailleurs. Il en va de même au niveau budgétaire, qui n’est que le revers de la médaille.

Une coopération croissante

Le résultat, c’est que « nous allons voir un alignement et une coopération beaucoup plus étroits entre les banques centrales et les politiciens » que cela n’a jamais été le cas auparavant, comme l’explique Stöferle.

Un stimulus monétaire et budgétaire sans précédent

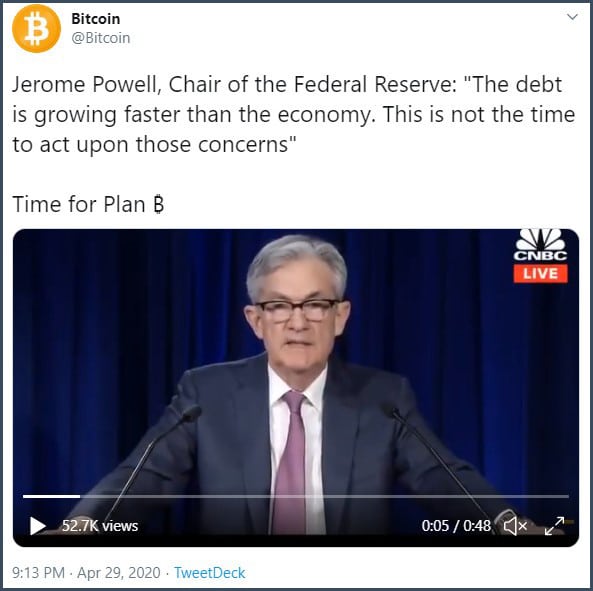

Jerome Powell en a d’ailleurs donné une illustration tout à fait flagrante le 29 avril.

Jerome Powell, président de la Fed : « La dette augmente plus vite que l’économie. Ce n’est pas le moment de donner suite à ces préoccupations. »

Sachant que la dette mondiale se montait à 322% du PIB mondial au 31 décembre 2019, contre 282% « « « seulement » » » en 2007 selon les derniers chiffres de l’IIF, on se demande s’il faut rire ou pleurer face à ce genre de déclaration…

Et Stöferle de préciser le 21 avril :

« Au cours des dernières semaines, 9 000 Mds$ ont été garantis en tant que stimulus budgétaire. Pour mettre cet autre chiffre en perspective, ce montant permettrait d’acheter tout l’or qui a jamais été produit… C’est 10% du PIB mondial. […]

C’est un chiffre important mais ce chiffre a vocation à devenir beaucoup plus élevé parce que cela conduira chaque économiste à croire que l’on aura droit à une reprise en ‘V’. Je ne pense pas que ce sera le cas. Nous n’avons encore été confronté à aucune problème de taille, à aucune faillite majeure. Or, avec le décalage, je suis absolument certain que des problèmes finiront par apparaître. Des problèmes que les banquiers centraux et les politiques ne pourront pas résoudre. »

Pour le moment, la crise a renforcé la crédibilité que les intervenants accordent aux banquiers centraux.

Fatalement, le moment arrivera où le mot d’ordre ne sera plus « In Fed We Trust », « nous faisons confiance à la Fed », mais « In Gold We Trust », « nous faisons confiance à l’or »…