Depuis plus d’un siècle, la Réserve fédérale n’a jamais rempli les mandats que lui a confiés le Congrès : plein emploi, stabilité des prix et taux d’intérêt bas. Au contraire, sa création monétaire nourrit inflation, cycles de crises et stagflation. Alors que les signes de récession se multiplient, certains élus appellent désormais à sa suppression pure et simple.

Comme je l’ai expliqué dans cet article, le Congrès a confié à la Fed un « triple mandat » : 1) maintenir le plein emploi ; 2) assurer la stabilité des prix ; 3) maintenir des taux d’intérêt bas. J’ai également démontré dans cet article que, depuis sa création il y a 112 ans, la Fed n’a cessé d’échouer à atteindre ces objectifs.

Ce n’est pas un accident de l’Histoire. En raison de la nature même de la banque centrale et de son pouvoir de création monétaire, il est tout simplement impossible de réaliser ces trois mandats simultanément. En effet, la création monétaire est la cause première de l’inflation des prix, des cycles d’expansion économique et de récession, ainsi que de la hausse des taux d’intérêt dans un second temps. Ludwig von Mises l’avait déjà démontré il y a plus d’un siècle.

Mais la Fed étant une agence gouvernementale « indépendante », elle ne subit jamais les conséquences de ses échecs répétés. Pire encore, les bureaucrates de la Fed sont presque vénérés à Washington et à Wall Street pour leur prétendue aptitude à planifier l’économie de manière centralisée, comme le faisait jadis le politburo soviétique. Mais certains élus du Congrès, comme Thomas Massie, ont encore un minimum de bon sens économique : il a d’ailleurs déposé une proposition de loi pour abolir la Fed.

En attendant, le peuple américain continue de payer le prix des manipulations incessantes de la monnaie et du crédit par la Fed. L’économie américaine subit actuellement la double peine que constitue la stagflation, c’est-à-dire la combinaison d’un taux de chômage et d’une inflation élevés – phénomène que les économistes keynésiens traditionnels sont incapables d’expliquer. Et la situation risque encore de s’aggraver, comme je vais vous l’expliquer par la suite.

Seule la théorie autrichienne des cycles économiques parvient à expliquer le phénomène de stagflation

Comme l’a démontré Murray N. Rothbard dans son manifeste, seule la théorie autrichienne des cycles économiques permet réellement de comprendre l’origine de la stagflation. Pourtant, la théorie keynésienne traditionnelle, qui malgré ses échecs répétés reste dominante dans le monde académique et continue d’inspirer les économistes de la Fed, prétend toujours que l’Etat pourrait « piloter » l’économie de manière à éviter l’inflation, le chômage et la montée des taux d’intérêt.

Mais la théorie autrichienne des cycles économiques démontre pourquoi cela est irréalisable. Elle met en évidence que les prix des biens d’équipement augmentent davantage que ceux des biens de consommation en période de boom économique, puis chutent plus fortement en période de récession. Avant la création de la Fed, l’ensemble des prix chutait lors des récessions, y compris les prix à la consommation. Mais le système actuel de banque centrale entraîne désormais une hausse continue des prix à la consommation, même en période de crise, comme Rothbard l’a expliqué :

« Désormais, puisque la masse monétaire (et par conséquent l’ensemble des prix) n’est plus autorisée à diminuer, l’augmentation des prix relatifs des biens de consommation en période de récession se traduit par une hausse nominale des prix de ces biens. Les consommateurs voient ainsi le coût de la vie grimper même en pleine crise économique. C’est une double peine. Dans l’ancien cycle économique classique, avant la domination de la pensée keynésienne jusqu’aux conseillers de la Maison-Blanche, au moins les consommateurs ne devaient endurer qu’une seule calamité à la fois. »

L’inflation et les taux d’intérêt demeurent structurellement élevés

En réponse aux mesures de confinement imposées par le gouvernement en 2020 face à l’épidémie de COVID, la Réserve fédérale a accru la masse monétaire de 40 %. Cette expansion a généré la plus forte vague d’inflation enregistrée depuis quatre décennies, l’augmentation de l’indice des prix à la consommation ayant atteint jusqu’à 9 % en 2022. Dans ce contexte, la Fed a été contrainte de relever ses taux d’intérêt brutalement, avec une hausse cumulée de plus de cinq points entre 2022 et 2023, du jamais vu depuis le début des années 1980.

Ce durcissement de la politique monétaire a provoqué une chute de plus de 10 % de la masse monétaire en 2023, le plus fort recul enregistré depuis la Grande Dépression. Cela a également entraîné une inversion durable de la courbe des taux, avec des taux d’intérêt à long terme inférieurs à ceux des taux à court terme, et cela pendant plus de deux ans. Il s’agit d’un record historique, même par rapport à l’inversion observée avant la Grande Dépression. A travers l’histoire économique, une inversion prolongée de la courbe des taux, consécutive à un resserrement de la politique monétaire de la Fed, a toujours précédé une récession.

En dépit de ce resserrement particulièrement agressif, l’inflation et les taux d’intérêt restent anormalement élevés. L’indice CPI des prix à la consommation progresse encore de 2,4 % sur un an, pendant que l’indice restreint PCE, que la Fed affectionne particulièrement, atteint 2,8 %. Ces niveaux dépassent toujours l’objectif de 2 % fixé arbitrairement par la Fed, et restent très loin d’une inflation nulle qui permettrait de garantir une véritable stabilité des prix. Par ailleurs, à cause de cette inflation persistante et des dépenses publiques débridées que la Fed facilite, les taux des bons du Trésor restent bien supérieurs aux attentes du Congrès, dépassant les 4 %.

Les anticipations d’inflation des ménages restent élevées et continuent d’augmenter.

Selon la dernière enquête de l’Université du Michigan, les prévisions d’inflation pour l’année à venir ont explosé, passant de 5 % le mois dernier à 6,7 % ce mois-ci – un niveau inégalé vu depuis 1981. Voilà qui laisse présager un affaiblissement de la demande de liquidités et, par conséquent, un risque accru de poussée inflationniste.

En raison de la hausse des taux d’intérêt et de l’accroissement de la dette publique, la charge des intérêts du gouvernement fédéral a plus que doublé depuis 2020, dépassant mille milliards de dollars par an. Elle constitue désormais le deuxième poste de dépense du budget fédéral, après la Sécurité sociale. Il apparaît clairement que l’incapacité de la Fed à maintenir des taux bas constitue une source de préoccupation majeure pour le Congrès.

Les signes d’une récession se multiplient

Comme mentionné précédemment, une récession survient après un mouvement de hausse des taux directeurs de la Fed et une inversion de la courbe des taux aussi sûrement que la nuit suit le jour.

Actuellement, de nombreux signaux indiquent qu’une récession approche, si elle n’a pas déjà commencé, en voici quatre.

- L’indice économique avancé, publié par le Conference Board des Etats-Unis, est en baisse depuis plus de trois ans. A travers l’Histoire, une baisse aussi longue et persistante de cet indice constitue un excellent signal précurseur de récession.

- Le taux de chômage est passé d’un point bas de 3,4 % en 2023 à 4,2 % aujourd’hui, soit une hausse de 0,8 point. Historiquement, une telle augmentation a systématiquement été suivie d’une récession.

- D’après la dernière enquête de l’université du Michigan, l’indice de confiance des consommateurs s’est replié à des niveaux parmi les plus bas jamais enregistrés, lesquels, historiquement, coïncident uniquement avec des périodes de récession.

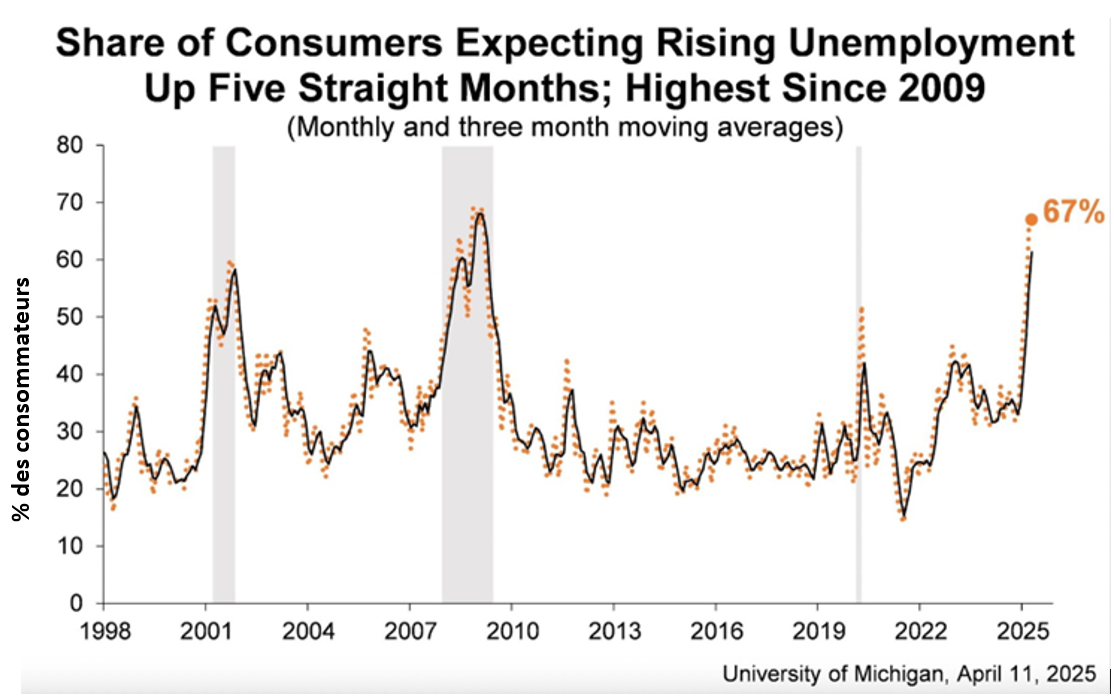

- Selon cette enquête, près de deux tiers des consommateurs anticipent une hausse du chômage, un record depuis la Grande Récession, comme le montre ce graphique :

La part des consommateurs anticipant une hausse du chômage est en hausse pour le cinquième mois consécutif, à un sommet depuis 2009 (données mensuelles et moyenne mobile sur trois mois)

Conclusion

Il apparaît clairement que la Réserve fédérale a échoué dans ses tentatives de pilotage centralisé de l’économie et dans l’atteinte des objectifs définis par le Congrès, à savoir le plein emploi, la stabilité des prix et des taux d’intérêt bas. Les indicateurs économiques récents laissent présager que les Etats-Unis entreront bientôt dans une nouvelle récession, qui prendra la forme d’une stagflation, sous l’effet des décisions de la Fed. La seule voie crédible pour mettre fin durablement à cette instabilité économique consisterait à ce que le Congrès abolisse la Fed au regard de son incapacité à remplir ses mandats. Faute de quoi, le Congrès devrait, par souci de transparence, reconnaître officiellement que la Fed n’a plus de mandat clair et qu’elle agit sans contrainte, indépendamment des attentes du peuple américain.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.