Un indicateur très simple – et très efficace – permet d’anticiper un ralentissement économique… et donc une chute des marchés boursiers : essentiel pour un investisseur bien informé.

Une inversion de la courbe des rendements est un signal de récession classique. C’est un indicateur très puissant, dans la mesure où il a précédé toutes les récessions depuis ces 60 dernières années.

Lorsque la récession arrive, les actions peuvent s’effondrer. Voilà pourquoi il est important de mesurer la courbe des rendements de plusieurs façons.

Pour calculer la courbe des rendements, la formule la plus employée est la suivante :

Rendement du bon du Trésor américain à 10 ans

MOINS rendement du bon du Trésor américain à 2 ans.

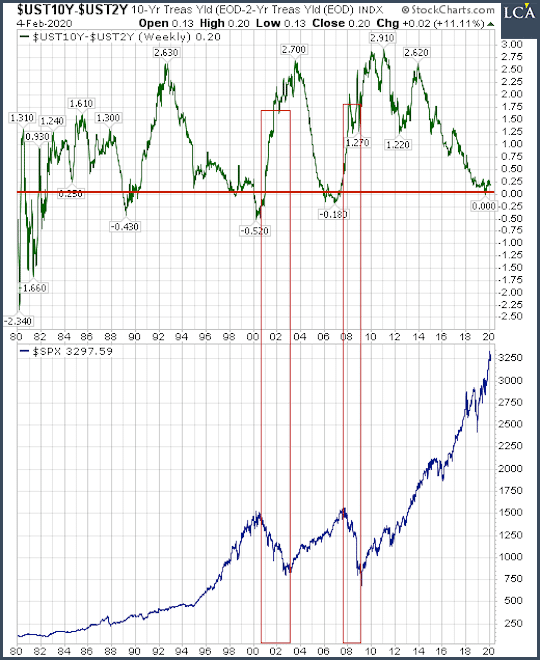

La ligne verte, dans le cadre supérieur du graphique, représente la courbe des rendements en points de pourcentage. Le 4 février, à la clôture, elle n’était que de 0,2% ou de 20 points de base. C’est proche de l’extrémité basse de sa fourchette (« range ») historique.

La ligne bleue représente le S&P 500, les rectangles rouges faisant ressortir les deux derniers principaux marchés baissiers.

Vous remarquerez qu’au cours de ces deux marchés baissiers, la pire phase de vente n’a débuté que quelques années après que la courbe des rendements a atteint le zéro ou bien est entrée en territoire négatif. Le mouvement de vente des actions a coïncidé avec une série de baisses des taux de la Fed, réalisée dans la panique.

Cette série de baisses des taux a fait brusquement remonter la courbe car les rendements des bons du Trésor US à 2 ans ont chuté bien plus que ceux des bons du Trésor à 10 ans.

Attention à la politique de la Fed

Il convient de noter que si les investisseurs passent en phase « aversion au risque » et craignent une récession imminente, les baisses de taux de la Fed ne peuvent les empêcher de se débarrasser de leurs actions et d’éliminer le risque au sein de leur portefeuille. La politique des taux menée par la Fed ne peut exercer un contrôle sur le marché actions que si les investisseurs conservent un réel appétit pour le risque.

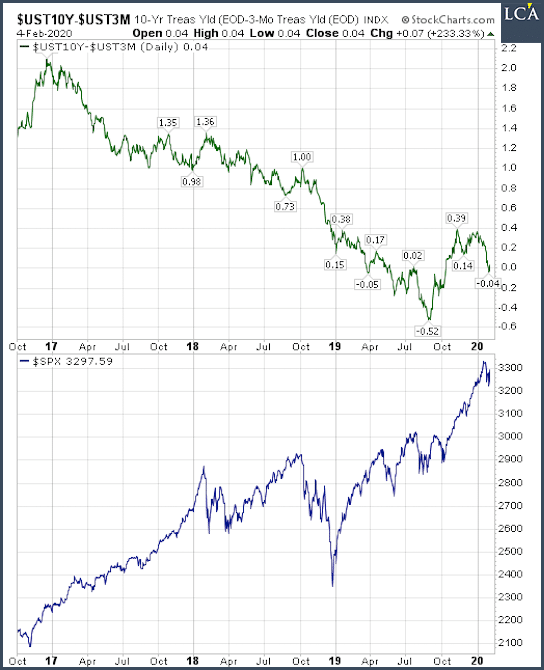

On obtient un message similaire en mesurant la courbe des rendements autrement :

Rendement du bon du Trésor américain à 10 ans

MOINS rendement du bon du Trésor américain à 3 ans.

La variation de cette courbe des rendements (représentée par la ligne verte ci-dessous), a été considérable jusqu’à présent, en 2020 :

Si ces deux courbes des rendements demeurent proches de zéro (ou en-dessous) pendant une période prolongée, alors les mécanismes de création de crédit bancaire pourraient stopper net.

Voilà pourquoi chaque fois que la courbe des rendements baisse trop, la Fed a tendance à réagir en baissant les taux courts. A son tour, cette baisse des taux courts refait grimper la courbe des rendements.

A quand la prochaine baisse de taux ?

Il n’est pas étonnant que le marché des futures (contrats à terme) sur les fed funds ait augmenté de 14% à 35% ses probabilités que la Fed baisse les taux de 25 points de base lors de sa réunion de juin 2020. Mais bien avant ce mouvement sur les futures, Jim Rickards avait prédit que la Fed baisserait les taux de 25 points de base lors de sa réunion de juin, en vue de faire remonter la courbe des rendements.

Si la Fed ne baisse pas bientôt les taux, alors le volume des prêts bancaires devrait se contracter au cours des prochains mois.

Une fois que l’on a décrit ces tendances, il convient de se demander la chose suivante : dans quelle mesure la courbe des rendements affecte-t-elle l’économie réelle ?

C’est ce que nous verrons dès demain.