La Fed a-t-elle été en partie responsable de la Grande Dépression qui a frappé les Etats-Unis dans les années 1930 ? Si c’est le cas, elle pourrait très bien causer une nouvelle dépression de la même ampleur, en appliquant les mêmes méthodes…

Dans ses écrits, Milton Friedman, le chef de file du courant monétariste, a accusé les banques centrales d’être responsables de la Grande Dépression des années 1930. Selon Friedman, la Réserve fédérale n’a pas injecté suffisamment de liquidités dans le système bancaire pour éviter l’effondrement de la masse monétaire.

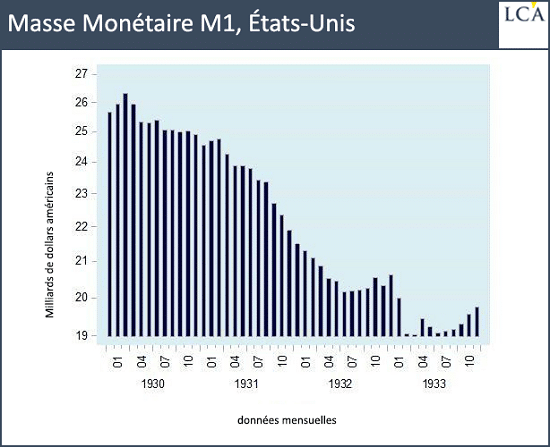

Cela explique, d’après Friedman, que la masse monétaire M1 (comprenant les billets, pièces et comptes en banques les plus liquides), qui s’élevait à 26,34 Mds$ en mars 1930, soit tombée à 19 Mds$ en avril 1933, soit une baisse de 27,9%.[1]

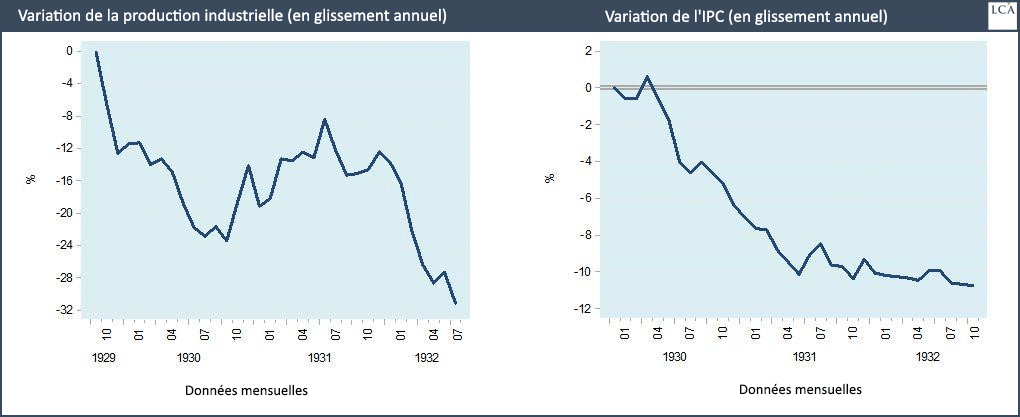

Toujours d’après Friedman, en raison de la chute de la masse monétaire, la croissance économique s’est effondrée. En juillet 1932, la production industrielle avait chuté de plus de plus de 31% en glissement annuel (cf. graphique de gauche ci-dessous). De même, l’indice des prix à la consommation (IPC) s’était écroulé. Au mois d’octobre 1932, l’IPC était ainsi en baisse de 10,7% en glissement annuel (cf. graphique de droite).

Cependant, un examen plus approfondi des données historiques indique que la Fed menait en réalité une politique monétaire extrêmement laxiste pour tenter de relancer l’économie.[2]

Une accumulation de bons du Trésor à la Fed

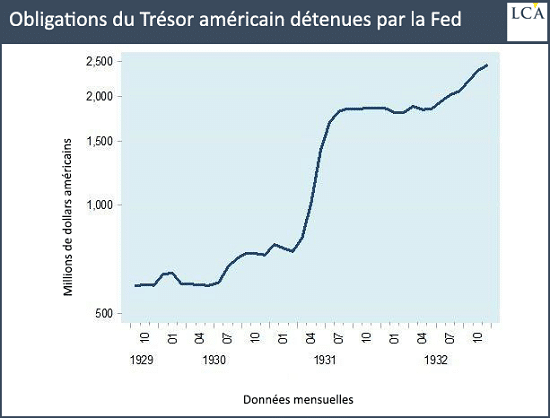

Le montant des avoirs de la Fed sous la forme d’obligations du Trésor américain illustre bien l’ampleur des injections monétaires réalisées. En octobre 1929, la Fed détenait pour 615 M$ en obligations du Trésor américain. A la fin du mois de décembre 1932, ce chiffre s’était envolé pour atteindre 2,432 Mds$, soit une augmentation de 295%.

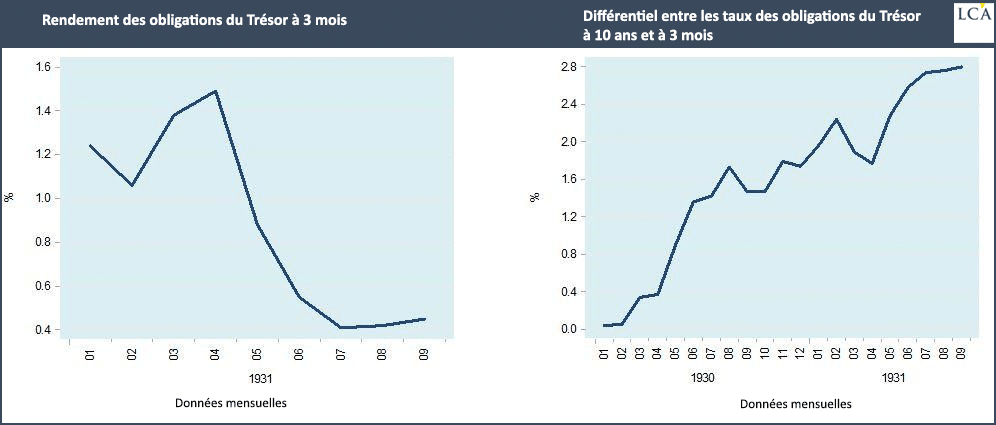

De plus, le taux des obligations du Trésor américain à trois mois est passé de quasiment 1,50% en avril 1931 à 0,4% en juillet 1931 (cf. graphique de gauche ci-dessous).

L’écart croissant entre les taux de rendement des obligations du Trésor à 10 ans et à 3 mois constitue un autre indicateur du laxisme de la politique monétaire de la Fed. Cet écart est passé de 0,04% en janvier 1930 à 2,80% en septembre 1931 (cf. graphique de droite ; une courbe des taux ascendante constitue l’indicateur d’une politique monétaire laxiste).

La chute brutale de la masse monétaire au cours des années 1930-1933 ne signifie pas que la Réserve fédérale n’aurait pas essayé d’injecter des liquidités. Au contraire, le déclin de la masse monétaire fut le résultat d’une contraction du stock d’épargne provoquée par les politiques monétaires laxistes mises en place précédemment par la Fed.

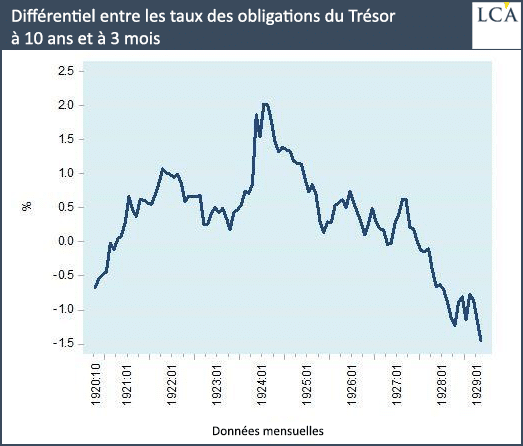

La courbe des taux d’inverse

L’évolution de la courbe des taux entre 1920 et 1924 met en évidence le laxisme de la politique monétaire de la Fed : l’écart de rendement est passé de -0,67% en octobre 1920 à 2% en août 1924.

Puis l’inversion de la politique de la Fed, qui explique que l’écart de rendement soit passé de 2% en août 1924 à -1,45% en mai 1929, a finalement fait éclater la bulle monétaire qui s’était formée.

De plus, au cours de certaines périodes, les injections monétaires étaient tout bonnement massives, ce qui contredit l’affirmation de Friedman. Par exemple, le taux de variation annuel de la masse monétaire M1 est passé de -12,6% en septembre 1921 à 11% en janvier 1923. Puis, de -0,4% en février 1924, le taux de variation annuel de la M1 s’est accéléré pour atteindre 9,8% en février 1925. De telles injections monétaires constituaient un échange à grande échelle de monnaie créée ex nihilo contre des ressources réelles.

Les importantes injections de liquidités ont entraîné un détournement des richesses générées par les activités productives vers diverses activités non productives qui ont émergé à l’aide de la politique monétaire laxiste. Ce détournement de richesse a entraîné l’épuisement des réserves d’épargne (qui comprend les stocks de biens de consommation finale).

Tant que l’épargne s’accroît et que les banques restent désireuses de distribuer davantage de crédits, diverses activités non productives peuvent continuer à prospérer. Lorsque l’expansion du crédit financée à l’aide de monnaie créée ex nihilo entraîne une augmentation de la consommation au-delà des capacités de production, les réserves d’épargne cessent de s’accroître et commencent à décliner.

En conséquence, les performances de nombreuses activités commencent à se détériorer et les créances douteuses commencent à s’accumuler dans les bilans des banques. En réaction à cette situation, les banques limitent l’octroi de crédits, déclenchant une baisse de la masse monétaire.

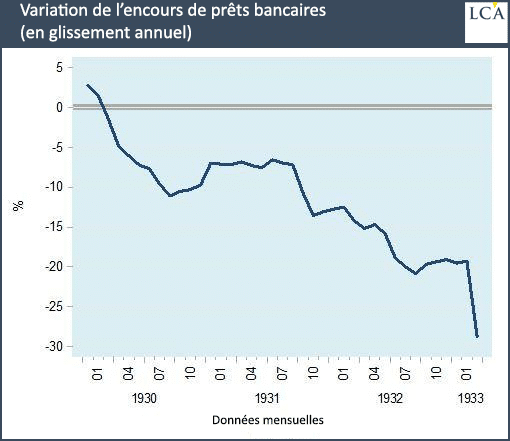

Quand les banques arrêtent de prêter

Il convient de noter que la quantité d’épargne disponible constitue un facteur clé de la croissance économique, puisqu’elle permet de faire vivre les travailleurs qui sont employés aux différents stades du processus de production. Contrairement à la croyance populaire, la monnaie en tant que telle n’est pas à l’origine la croissance économique ; elle remplit uniquement une fonction de moyen d’échange.

Après avoir atteint au mois de janvier 1930 un taux de croissance de 2,7%, le volume de prêts bancaires était en chute de 29 % au mois de mars 1933 en glissement annuel.

Lorsqu’un prêt est entièrement financé par une réserve d’épargne équivalente, le jour de l’échéance du prêt, l’argent sera simplement rendu au prêteur initial. Ainsi, lorsque Bob, qui a emprunté 100 $, remboursera à la banque le montant du prêt et des intérêts à la date d’échéance prévue, la banque restituera à son tour à Joe, le préteur, ses 100 $ plus les intérêts qui lui sont dus, après déduction des frais bancaires. L’argent fait ainsi un tour complet et retourne au prêteur initial.

En revanche, lorsqu’un prêt financé initialement à l’aide de monnaie créée ex nihilo est remboursé à la banque à la date d’échéance, cela entraîne le retrait d’une certaine quantité de monnaie qui était en circulation dans l’économie, autrement dit une baisse de la masse monétaire. En effet, au départ le prêt n’a pas été financé à l’aide de fonds apportés par un épargnant ou un prêteur puisqu’il a été généré ex nihilo (encore une fois, en l’occurrence, le crédit accordé n’était pas adossé à réserve d’épargne équivalente).

Notez bien que les périodes de dépression économique ne sont pas causées par le déclin de la masse monétaire en elle-même, mais plutôt par la diminution de l’épargne qui résulte des injections monétaires antérieures. Le déclin de la masse monétaire n’est que le résultat de la réduction du stock d’épargne. Et la baisse de cette réserve, qui résulte des politiques monétaires laxistes de la banque centrale, reflète un affaiblissement du processus de création de richesse.

La Fed ne pouvait pas empêcher la crise

Par conséquent, même si la banque centrale parvenait à empêcher la baisse de la masse monétaire, cela ne suffirait pas à empêcher une dépression économique compte tenu de la diminution du stock d’épargne disponible.

En outre, même si des politiques monétaires laxistes parvenaient à augmenter le niveau des prix ainsi que des anticipations inflationnistes, cela resterait insuffisant pour relancer l’économie tant que la diminution du stock d’épargne se poursuivra.

Les commentateurs qui affirment qu’il serait possible par le biais d’injections monétaires de prévenir les périodes de dépression économique soutiennent que ces injections auront pour effet de renforcer la demande globale et que cette augmentation de la demande permettra de faire repartir la production.

Cependant, sans un accroissement préalable du stock d’épargne permettant de financer la modernisation et le renforcement des capacités de production, il n’est pas possible d’augmenter l’offre de biens et de services. Autrement dit, on n’a rien sans rien.

En conclusion, contrairement à la croyance populaire, les périodes de dépression économique ne sont pas causées par un écroulement de la masse monétaire, mais plutôt par un épuisement du stock d’épargne. Cet épuisement du stock d’épargne résulte des politiques monétaires laxistes antérieures. Une politique monétaire plus stricte permet de mettre fin à l’épuisement du stock d’épargne et ainsi de jeter les bases d’une reprise de l’économie.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici

[1] Milton Friedman and Rose Friedman, Free to Choose: A Personal Statement (New York: Avon, 1981), p. 85.

[2] Murray N. Rothbard, America’s Great Depression, 5th ed. (Auburn, AL: Ludwig von Mises Institute, 2000).