Les ETF, autrefois thermomètres des marchés, sont désormais un instrument faussé, perverti… et dangereux pour l’investisseur.

Si l’été boursier a été placé sous le signe de la convalescence en Europe, les Etats-Unis ont une fois de plus démontré leur exubérance en s’offrant un rebond supérieur aux pertes subies au printemps.

Tandis que les grands indices boursiers européens étaient encore en train de panser leurs plaies (le CAC 40 abandonnant 17% entre le 1er janvier et le 31 août), l’indice phare S&P 500 dépassait le seuil psychologique des 3 500 points avec une hausse de 7% sur la même période. Les valeurs technologiques américaines s’offraient quant à elles un véritable feu d’artifice, avec une hausse de 38% sur les huit premiers mois de l’année.

Oubliée l’épidémie (encore galopante) de coronavirus, oubliée la récession (encore naissante), oubliés les chômeurs et les anticipations de faillites d’entreprises : la Bourse américaine montait jour après jour, semaine après semaine.

Depuis le début de l’épidémie, le Nasdaq 100 a monté inexorablement sans marquer de pause.

Pourtant, comme l’a démontré le trou d’air brutal de la mi-septembre, cette hausse se fait en trompe l’œil. Sous le pudique voile des indices, qui affichent une hausse monotone et stable, se cache une dichotomie inquiétante : les valeurs de tête sont en hausse exponentielle tandis que le gros des troupes est en plein marasme.

Cette situation vient confirmer ce que de nombreux gérants craignaient depuis l’émergence de la crise des subprime et l’essor des ETF…

… A savoir que les indices ne représentent plus l’état du marché boursier. Ils ont perdu leur capacité à synthétiser l’évolution de la santé des entreprises et à être le reflet de l’économie réelle.

Les ETF, passés d’investissement miracle à thermomètre cassé

Durant la majorité du XXème siècle, les indices boursiers se sont avérés d’excellents moyens de suivre l’évolution de l’économie et de la santé des entreprises dans leur ensemble.

De nombreux investisseurs avisés ont réalisé, dans les années 1990, que la performance des grands indices était quasi-systématiquement supérieure à celle des meilleurs gérants de fonds. Il n’en a pas fallu plus pour que les ETF, ces véhicules chargés de représenter la variation (à la hausse comme à la baisse) des indices, gagnent en popularité.

Pourquoi en effet prendre la peine de sélectionner des actions, de faire du trading en choisissant les points d’entrée et de sortie, et de payer d’importants frais de gestion, si acheter à l’aveugle des ETF cumule immédiateté, facilité, liquidité et meilleures performances à terme ?

Particuliers et institutionnels ont privilégié, depuis les années 2000, ces véhicules d’investissement simples et sûrs. Même les banques centrales se sont jointes à la danse. Selon certaines estimations, la Bank of Japan (BoJ) détiendrait à elle-seule 75% du marché des ETF japonais. La Fed s’est autorisé l’achat d’ETF au mois de mars et la BCE songerait à lui emboîter le pas cette année.

Le problème est que cette concentration des capitaux sur ces actifs, si diversifiés qu’ils soient, a exacerbé la concentration des liquidités envers les valeurs de tête. Le S&P 500, qui représente l’évolution des 500 entreprises les plus dynamiques des Etats-Unis, est désormais surtout le reflet de la performance des valeurs technologiques, GAFAM en tête.

Les cinq géants de l’internet, qui devraient en toute logique ne représenter que 1% du S&P 500 si toutes ses valeurs étaient pondérées à l’identique, raflent à elles-seules 24% du poids de l’indice.

Cette distorsion signifie que, lorsque ces valeurs bougent, l’indice bouge. A contrario, investir dans le S&P 500 revient à investir majoritairement sur ces cinq cavaliers de tête. Les gérants de fonds souhaitant reproduire la performance de l’indice l’ont bien compris.

Plus besoin d’être diversifié : pour « coller » aux performances du S&P 500, il suffit d’acheter les GAFAM et quelques autres valeurs technologiques. Pas besoin de s’embêter à posséder les actions des 450 autres entreprises : elles sont minoritaires et ont un poids négligeable sur l’indice.

Là se situe le second (et le plus néfaste) effet pervers de cette surpondération des valeurs technologiques dans les indices. Non seulement investir dans le S&P 500 fait monter les GAFAM, mais cela ne fait quasiment plus monter les entreprises non-technologiques. Le cercle vicieux est ainsi enclenché. A mesure que les liquidités se déversent sur les Bourses, et que les acteurs croient opter avec sagesse pour la gestion indicielle, ils alimentent en fait la bulle des nouvelles technologies et font plonger les entreprises industrielles classiques.

Signe de cette perversion des indices : la vénérable Exxon, héritière de la Standard Oil qui avait rejoint le Dow Jones Industrial Average en 1928, en a été expulsée le 31 août à la faveur de Salesforce.com. Ironie de l’histoire, cette déchéance a eu lieu 44 ans jour pour jour après la naissance du premier ETF basé sur le S&P 500.

Grandeur et décadence des indices

La gestion indicielle était, sans aucun doute, une excellente idée tant qu’elle restait minoritaire. Profiter de l’évolution des indices permettait aux investisseurs passifs de profiter du travail fait par les millions de boursicoteurs et d’analystes adeptes de stock-picking.

Le montage avait du sens tant que la majorité du marché boursier était soumis à la pression de l’offre et de la demande action par action. Aujourd’hui, alors que les investisseurs ne prennent plus la peine d’arbitrer entre les différents titres, la concentration des capitaux s’opère sur quelques valeurs favorites.

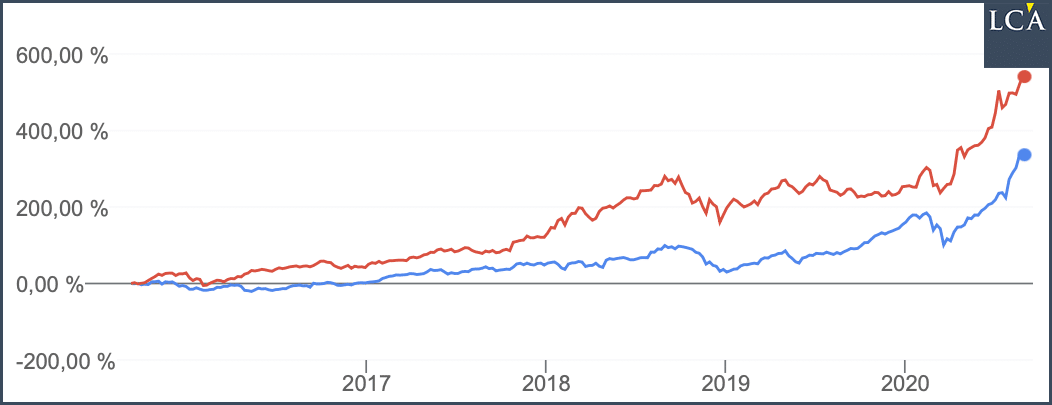

Evolution des actions Apple (en bleu) et Amazon (en rouge) sur cinq ans.

Avec respectivement +76% et +88% depuis le 1er janvier, leur hausse est entrée dans une phase exponentielle.

C’est ce qui explique qu’un pétrolier centenaire dont la capitalisation boursière ne représente plus que huit mois de chiffre d’affaires se fasse éclipser par une entreprise de logiciels valorisée à plus de 14 ans de chiffre d’affaires.

Vous avez bien lu : les acheteurs du titre Salesforces rentreront dans leur frais si et seulement si l’entreprise leur reverse, jusqu’en 2034, la totalité de ses ventes sans payer ni salaires, ni R&D, ni impôts, ni aucune autre dépense.

Le problème n’est pas, en soi, que les valeurs technologiques soient sur une trajectoire exponentielle qui nous rappelle la bulle des dot-com. Les investisseurs technologiques sont a priori des adultes responsables, conscients de risquer leur chemise en cas de fin de l’euphorie haussière.

Le problème est que la gestion indicielle concerne tous les acteurs économiques et que les indices ne sont plus capables de se libérer du poids des valeurs technologiques.

Mathématiquement, rien ne serait plus aisé que de baisser la pondération de ces titres devenus encombrants. Les organismes en charge du maintien des indices ont toute latitude pour en changer la composition et la formule.

Un tel rééquilibrage n’est pourtant plus possible. La capitalisation des GAFAM a dépassé cet été les 6 400 milliards de dollars. Il n’y a tout simplement pas assez de liquidité dans les autres titres du marché pour absorber une telle somme si les gérants devaient rééquilibrer leurs portefeuilles passifs suite à un changement de composition des indices.

Tels les bilans des banques centrales, les cours des valeurs technologiques sont entrés dans une phase de hausse incontrôlée. Tout retour à la normale ne pourra se faire qu’au prix d’importants dommages collatéraux dans l’économie réelle. Si les GAFAM baissent, épargnants prudents, fonds de retraite, assurances-vies et mêmes banques centrales détenant des ETF seront ruinés.

Bien plus qu’en l’an 2000, la bulle des valeurs technologiques est une menace pour l’économie – et l’investissement passif de bon père de famille dans des ETF présentés comme diversifiés n’est en aucun cas une protection.