Quelles ont été les grandes évolutions sur le front de la demande d’or des investisseurs privés et des banques centrales depuis les années 1950 ? Quelles leçons en tirer pour les décennies à venir ?

Lorsqu’il s’agit d’analyser la demande d’or, on recourt généralement aux statistiques du Conseil mondial de l’or – les fameuses Gold Demand Trends.

L’un des écueils de cette publication est que les séries de chiffres qui y sont présentées ne remontent qu’en 1995. C’est parfait pour apprécier les évolutions à moyen et long termes, mais cela ne permet pas de constater certains des grands mouvements de fond à l’œuvre sur des durées plus historiques.

Heureusement, il existe d’autres organismes qui publient des sources d’information de qualité.

Le CPM Group : 40 ans d’expérience dans le domaine de la recherche indépendante sur les matières premières

C’est en particulier le cas du CPM Group, la société new-yorkaise fondée en 1986 par Jeffrey Christian et qui fait paraître chaque année le CPM Gold Yearbook, dont l’édition 2022 est sortie le 6 avril.

Il s’agit donc d’un avis autorisé.

Dans une vidéo en date du 15 février, Jeffrey Christian a révélé quelques-uns des précieux graphiques de ce document payant.

Je me permets donc de les partager avec vous.

Commençons avec le stock d’or.

Comment le stock d’or détenu par les investisseurs privés a-t-il évolué depuis 1950 ?

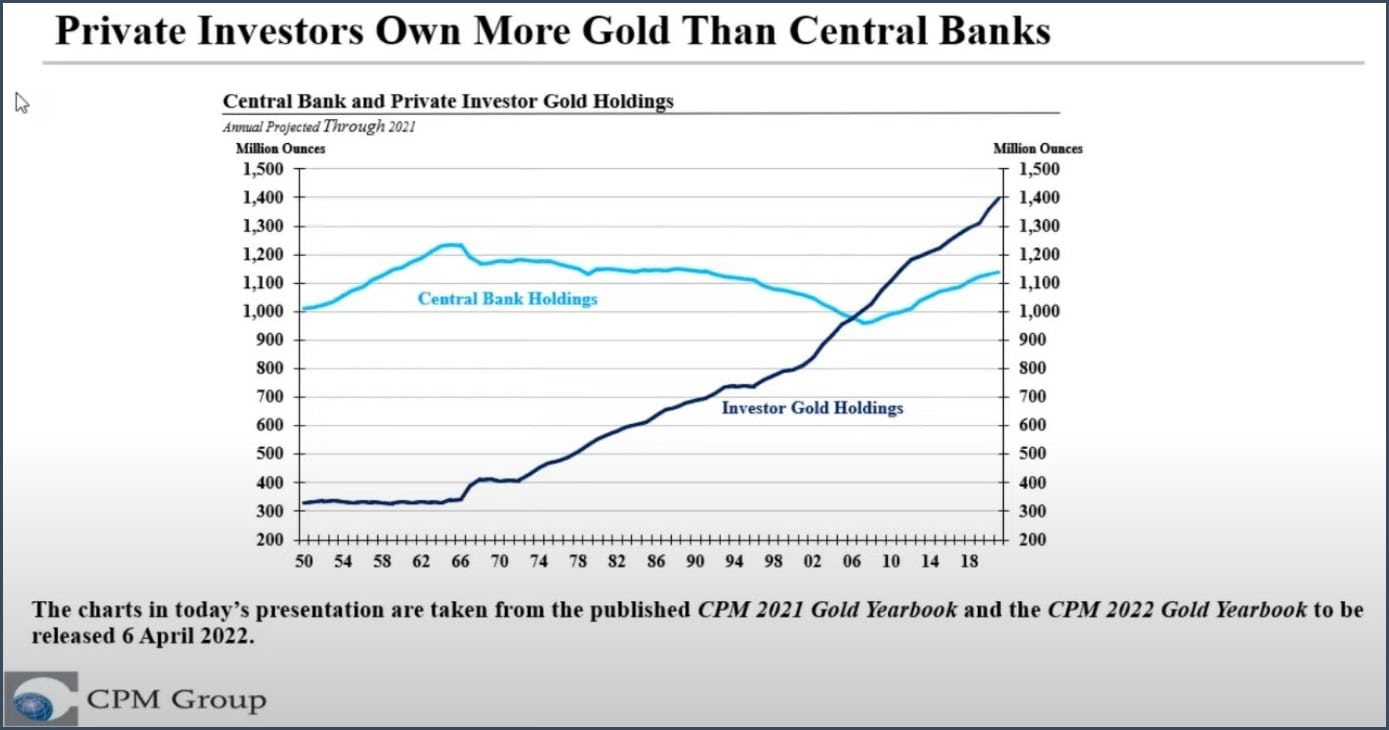

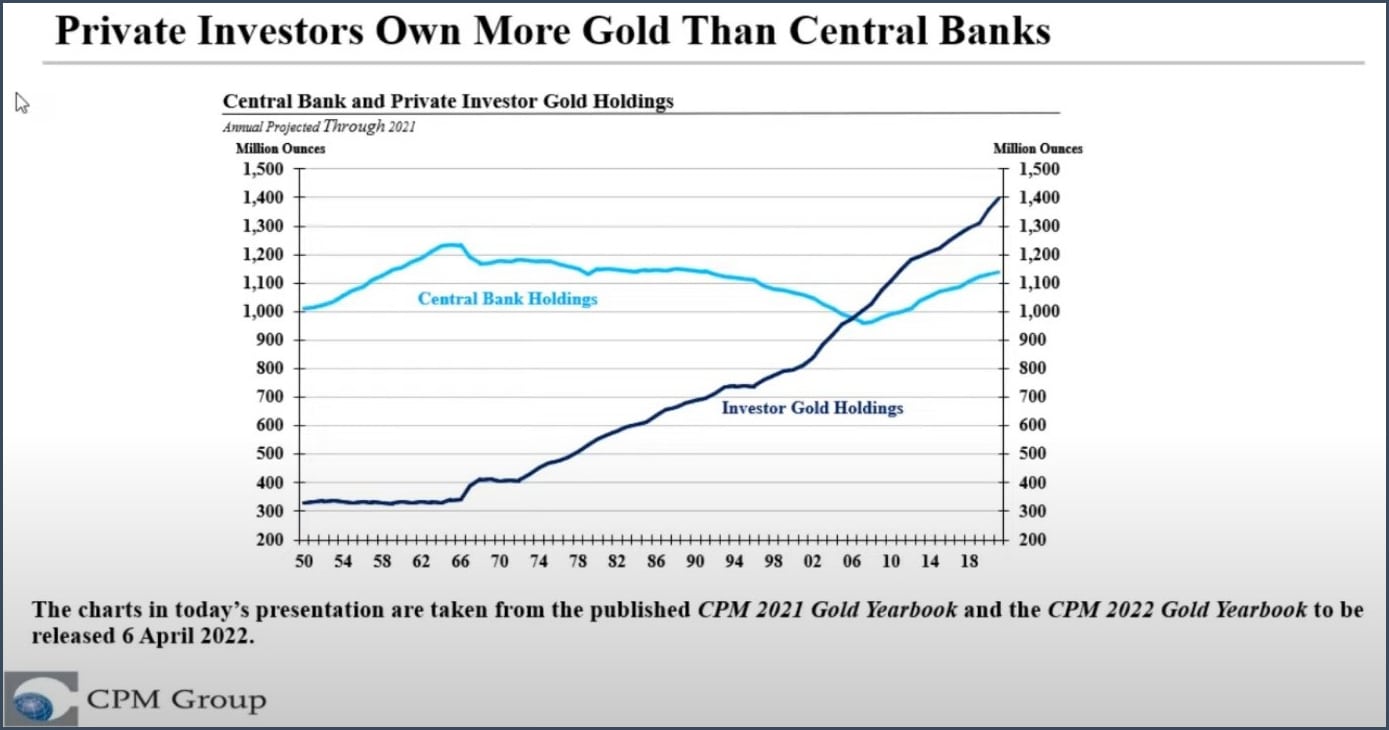

Voici tout d’abord un graphique qui retrace l’évolution du stock d’or détenu par les investisseurs privés (et par les banques centrales) entre 1950 et 2021.

Stock d’or détenu par les investisseurs privés et par les banques centrales (1950-2021, millions d’onces)

On constate que le stock d’or détenus par les investisseurs privés est resté stable entre 1950 et 1967, aux alentours de 330 millions d’onces (9 355 tonnes), avant d’augmenter régulièrement entre 1973 et 1993, et ce encore plus vivement à compter de 2001 pour se monter à 1 400 millions d’onces à fin 2021 (soit près de 40 000 tonnes).

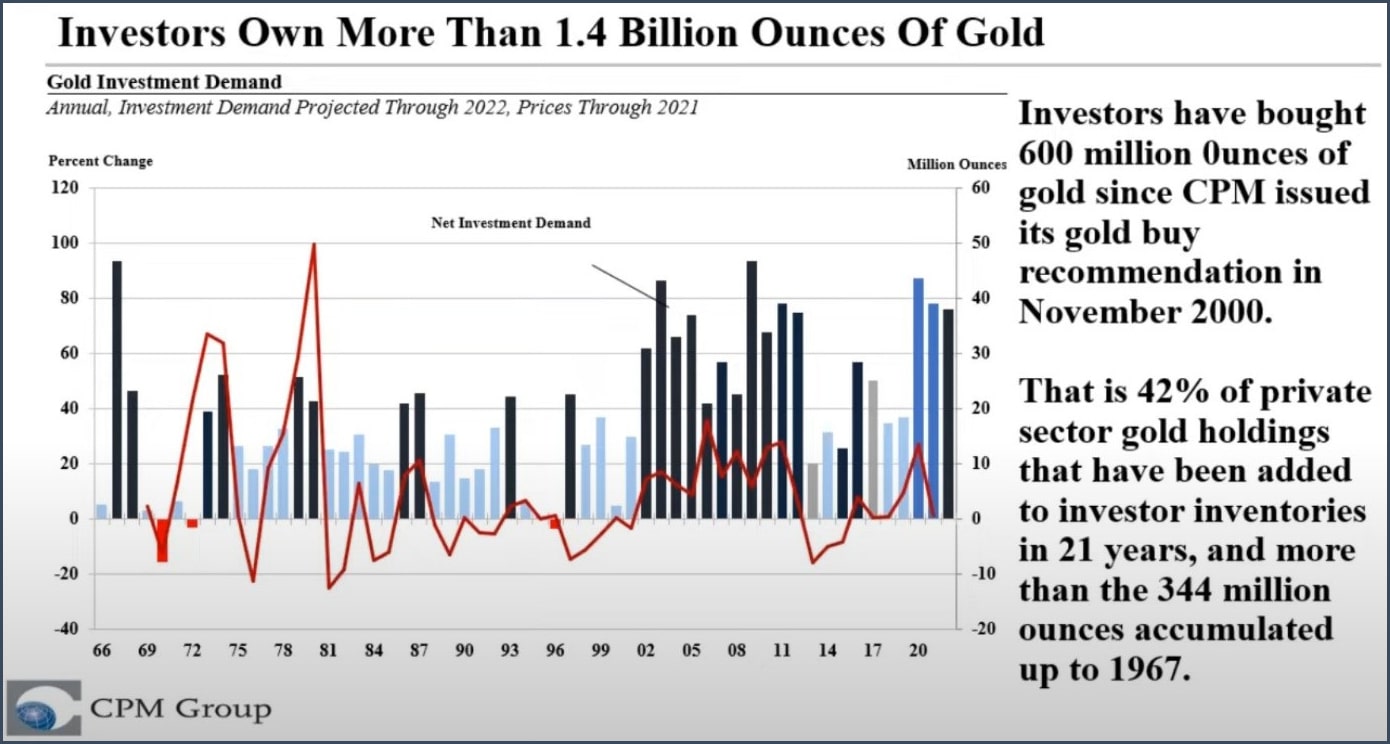

Voici comment ce grand mouvement de fond s’est déroulé année par année depuis 1966.

Evolution annuelle de la demande d’investissement (%, millions d’onces, 1966-2021)

Cette évolution s’explique par le fait qu’après-guerre, certains épargnants ont dû être plus patients que d’autres pour avoir à nouveau le droit d’investir dans l’or – en particulier les Américains (1974) et les Chinois (2001).

Depuis que Jeffrey Christian a annoncé la « renaissance de l’or » dans sa recommandation d’achat à moyen terme de novembre 2001, « les investisseurs privés ont [donc] acheté plus d’or qu’ils n’en n’avaient accumulé depuis 6 000 ans » en 21 ans seulement.

On ne peut pas en dire autant du stock d’or officiel.

Entre 1950 et 2021, le stock d’or officiel est resté stable

Comme l’explique Jeffrey Christian, « les banques centrales, qui avaient utilisé l’or pour les règlements dans le cadre du commerce international et des règlements de fonds de roulement, ont commencé à s’éloigner de l’or après 1967, puis 1971. »

Stock d’or détenu par les investisseurs privés et par les banques centrales (1950-2021, millions d’onces)

« Elles ont en fait réduit leurs stocks d’or, si bien qu’aux alentours de 2006-2007, il y a eu ce croisement [lors duquel le stock d’or des investisseurs privés a dépassé celui des banques centrales]. Aujourd’hui, les investisseurs, les groupes du secteur privé et les fonds souverains possèdent environ 1,4 milliard d’onces d’or [soit près de 40 000 tonnes] et, les banques centrales, qui ont recommencé à acheter de l’or depuis 2008, en possèdent environ 1,1 milliard [soit plus de 31 000 tonnes] ».

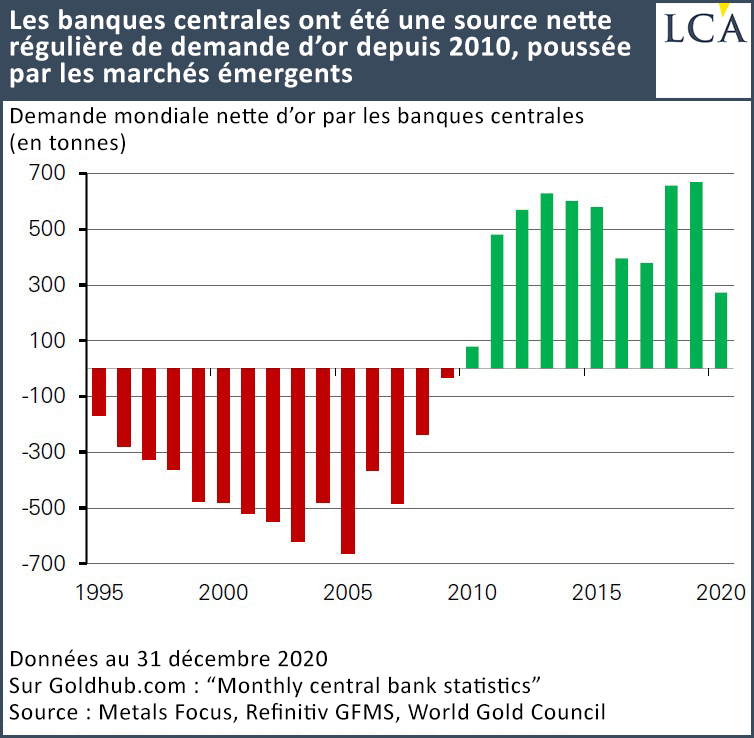

Si l’on remet l’impressionnant retour des banques centrales en tant qu’acheteuses net de métal depuis 2010, bien connu au travers de ce graphique du Conseil mondial de l’or…

… dans son contexte de très long terme, on s’aperçoit donc grâce aux données du CPM Group que le stock d’or de ce groupe d’acteurs n’a fait que rejoindre sa moyenne de très long terme.

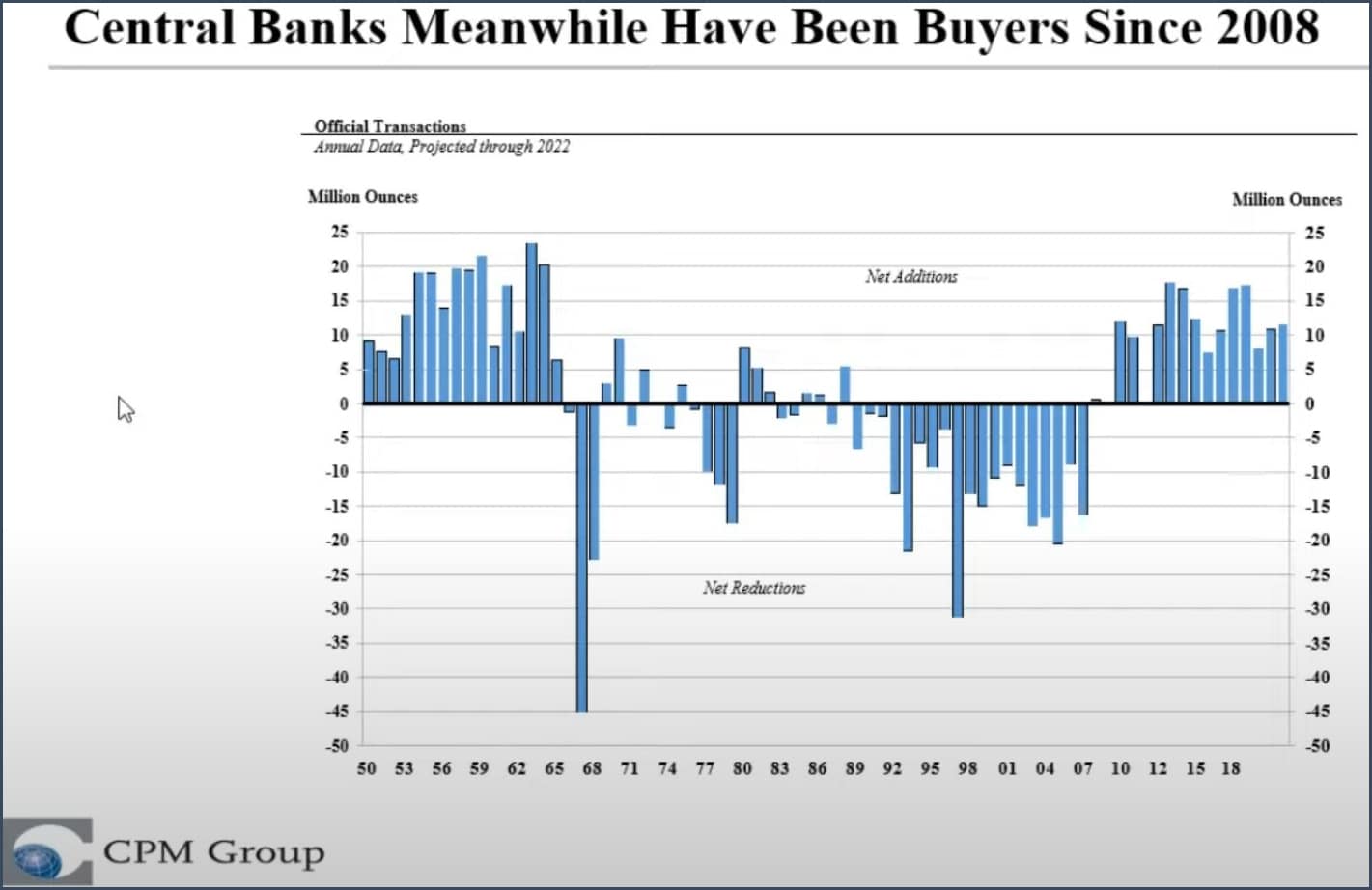

Pourquoi le stock d’or des banques centrales n’a-t-il pas augmenté depuis les années 1950 ?

Comme le rappelle Jeffrey Christian, dans les années 1950 et 1960, « les banques centrales avaient l’habitude d’acheter beaucoup d’or parce qu’elles utilisent ce métal dans les règlements internationaux pour le commerce et les flux de capitaux. »

Solde des transactions des banques centrales sur l’or (millions d’onces, 1950-2021, projection pour 2022)

Puis, à compter du raid sur le dollar en 1968 et l’effondrement du Pool de l’or qui s’en est suivi le 18 mars 1968, l’or a commencé à se démonétiser. Les Etats-Unis sont venus porter le coup de grâce sur l’or monétaire avec le « choc Nixon » du 15 août 1971, lequel a mis fin à la convertibilité directe du dollar en or.

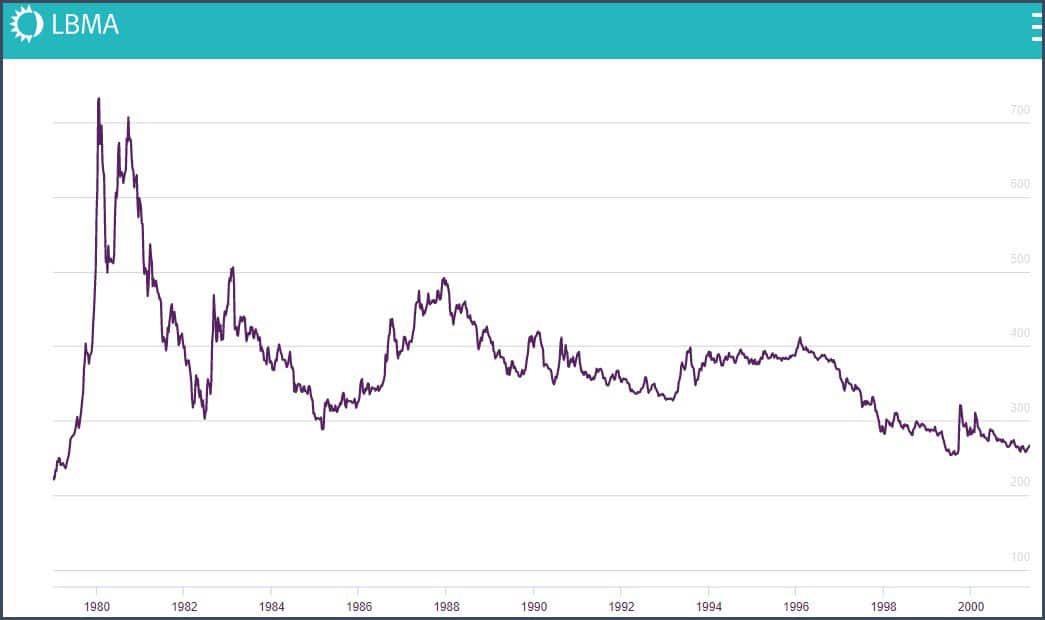

Dans les années 1990, les grands argentiers européens se sont même lancés dans de grandes ventes non coordonnées de métal jaune, alors qu’ils préparaient l’avènement de l’euro.

Ces cessions ont eu un tel impact à la baisse sur le cours de l’or entre 1996 et 1999 qu’il aura fallu que les banques centrales européennes réglementent leurs ventes avec le Central Gold Bank Agreement (CBGA, ou accord de Washington sur l’or). Signé le 26 septembre 1999, il a permis d’enrayer le déclin du cours de l’or.

Cours de l’once d’or en dollars entre 1980 et 2000

C’était l’époque de la « grande modération », lors de laquelle de nombreux économistes pensaient que la décision du président Nixon, consacrant l’ère de la monnaie papier, déboucherait à terme sur la démonétisation définitive du métal jaune.

Il aura fallu attendre 2008 (selon les chiffres du CPM Group, alors que le Conseil mondial de l’or penche plutôt pour 2010) et la Grande crise financière pour que les banques centrales redeviennent acheteuses nettes d’or. Ce qui ne s’est pas démenti depuis : cela fait 12 à 14 ans qu’elles reconstituent leurs réserves aurifères. Cependant, même si ces achats sont importants, ils n’ont pas encore fait remonter le stock au niveau d’avant 1992.

Voilà pour ce que l’on voit dans le rétroviseur.

Reste à savoir combien de temps on peut s’attendre à ce que ces acteurs, qui ont représenté entre 300 et 700 tonnes de la demande d’or annuelle globale depuis 2011, restent acheteurs…

Nous en discuterons dans mon prochain billet.