Tous les signaux qui montrent que la bulle des marchés financiers vit ses derniers moments sont là… voire qu’elle a déjà commencé à éclater pour certains.

Début mars, le président de la Fed, Jerome Powell, témoignait devant la commission bancaire du Sénat américain. L’un des sénateurs de cette commission, Richard Shelby, a saisi l’occasion pour demander à Powell s’il ferait tout ce qu’il faut pour lutter contre l’inflation et restaurer la stabilité des prix.

Powell semblait alors sérieux dans son intention de combattre l’inflation à tout prix. Il était plutôt clair qu’un sauvetage par création monétaire n’était pas pour demain, même si, bien sûr, nous savions que la Fed finirait par plier.

Powell s’était engagé à une première hausse d’un quart de point (0,25%) du taux directeur de la Fed (les fed funds) en mars. L’inflation atteignait déjà 7,5% (plus probablement 10%), alors que les taux étaient à zéro (négatifs en terme réel) et le bilan de la Fed culminait à 8 962 Mds$ le 23 mars (record ensuite battu en avril).

Le secteur immobilier déjà touché

Quelques mois plus tard, rebelote : « Nous devons assurer la stabilité des prix », nous affirmait Jerome Powell, le mois dernier, pour justifier un relèvement du taux directeur de la banque centrale américaine de 75 points de base.

Mais que se passerait-il si la Fed élevait ses taux six ou sept fois en un an, et commençait à réduire son bilan (à vendre les titres financiers en sa possession) ?

Parmi les titres en possession de la Fed, 2 700 Mds$ concernent des actifs adossés à des créances hypothécaires (en anglais MBS, pour « Mortgage Backed Securities »). C’est ce qui a alimenté la fulgurante hausse des prix de l’immobilier américain, qui ont grimpé de 19,1% entre janvier 2021 et janvier 2022 selon les données de CoreLogic (la plus forte hausse depuis 1976).

Dans le même temps, le taux moyen d’un crédit hypothécaire à 30 ans a augmenté d’un point de pourcentage, atteignant 4,18% selon Mortgage Daily News.

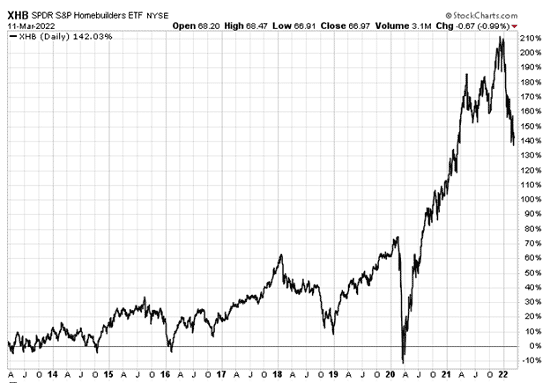

Pour voir dans quelle mesure ces mouvements financiers ont affecté le monde bien réel de l’immobilier, regardons le comportement de l’ETF XHB. Ce tracker américain suit les actions d’un ensemble de promoteurs immobiliers cotés, dont DH Horton ou Lennar, ainsi que d’acteurs impliqués dans les ventes au détail concernant l’habitat, par exemple les magasins de bricolage et de matériaux de construction Home Depot ou Lowes.

Comme vous pouvez le voir, ce tracker a lourdement chuté depuis les annonces de futures hausses de taux, fin 2021.

Depuis mars 2020, il avait plus que triplé. Il a depuis chuté de 26 % à fin mai. Et après avoir encaissé plusieurs hausses de taux, que lui arrivera-t-il ?

Qui sait !

Mais la Fed n’a plus aucune excuse pour à nouveau gonfler une bulle immobilière en soutenant le marché du crédit hypothécaire.

Les risques de la Chine, masqués par l’Ukraine

Nous devrions continuer à voir une rotation des valeurs technologiques trop chères, surévaluées et non rentables vers des actions de la vieille économie qui sont bon marché.

Cette rotation a commencé en 2021 et durera probablement encore quelques années. Pourquoi pensons-nous qu’elle a commencé ?

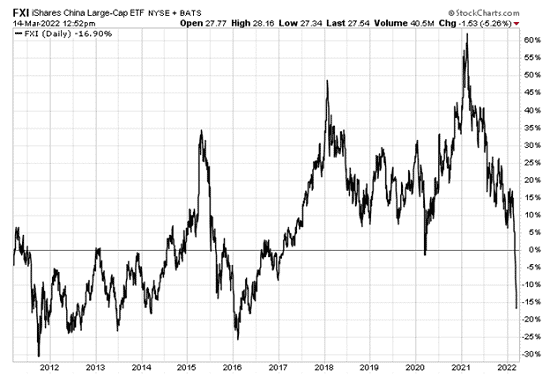

Alors que tous les yeux sont rivés vers l’Ukraine, personne n’observe la Chine, dont les actions sont en train de plonger. Le graphique suivant montre que la valorisation des actions chinoises – représentées par l’ETF FXI – est revenue à son niveau de 2012. Le marché chinois chute fortement et est à un plus bas de 5 ans. Depuis son sommet de début 2021, l’indice a chuté de près de 50%.

« Le stress du crédit sur le marché immobilier chinois se déverse sur certains des plus solides promoteurs du pays », nous apprend Bloomberg.

Au début, il s’agissait d’Evergrande et de quelques promoteurs encore plus spéculatifs. Maintenant, les termites attaquent les valeurs de renom telles que Country Garden, la valeur emblématique, « blue chip », de l’industrie des promoteurs. Ses obligations émises en dollars affichent maintenant un rendement supérieur à 15%, contre 3,25% en septembre dernier.

Ceci est un signal classique qu’une bulle vit ses derniers moments.

D’abord, les titres spéculatifs disparaissent puis, finalement, les valeurs en théorie aussi solides que du béton chutent. A ce stade, le marché haussier est mort et les ventes commencent vraiment. Le marché immobilier chinois est le plus grand marché au monde et peut-être le domino le plus important du système monétaire mondial. Nous l’observons attentivement.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]