Première femme n°1 de Baker & McKenzie, première femme ministre de l’Economie et des Finances d’un pays du G8, première femme à la tête du FMI, première femme à la tête d’une banque centrale du G8 : l’ancienne athlète de natation synchronisée qu’est Christine Lagarde semble faite pour les premières places de podium.

Bien des raisons amènent cependant à se demander si la Française ne se sera pas également la première femme contrainte de gérer l’explosion d’une zone monétaire.

La nomination d’un faucon à la tête de la BCE aurait-elle changé quelque chose au destin de la Zone euro ?

Du point de vue des thuriféraires de la fuite en avant, Christine Lagarde constitue un choix idéal pour la BCE. Comme l’a expliqué Lawrence Summers, la Française dispose d’atouts parfaitement « adaptés à la période ». Peu importe qu’elle n’ait jamais dirigé de banque centrale et qu’elle n’ait aucune compétence particulière en économie – ce n’est pas ce que « la période » exige d’elle.

Son rôle sera avant tout politique : il consistera à favoriser un consensus au sein de la Zone euro en faveur d’une politique monétaire et budgétaire ultra-expansionniste, en vue de la création d’eurobonds.

Certains commentateurs, comme Marshall Auerback, estiment que la nomination de Jens Weidmann aurait pu changer la direction que vont prendre les 19. Auerback écrivait, le 31 juillet dernier :

« La Zone euro n’a toujours pas de budget et l’union bancaire n’a pas été parachevée. Ces limites vont se faire beaucoup plus criantes en cas de récession plus importante, surtout si elle s’accompagne d’une crise bancaire.

C’est la raison pour laquelle la candidature supposée de Jens Weidmann était un pari certes plus risqué pour le poste dirigeant de la BCE, mais finalement c’était un choix qui avait plus de potentiel politique. Un banquier central allemand à l’ancienne aurait peut-être pu préparer le changement de paradigme nécessaire avec plus de succès qu’un avocat français, d’autant que l’Allemagne elle-même est désormais au centre de la tourmente. »

Les chances étaient minces, mais la question méritait en effet d’être posée.

En tant que Français, faut-il se réjouir que la candidature de Jens Weidmann ait été écartée ?

Pas vraiment. Comme l’explique Eric Verhaeghe :

« [Emmanuel Macron] signe ici son aveu d’une absence totale d’ambition en matière de réforme des dépenses publiques. Surtout, il prolonge une vision ‘politique’ de la BCE contraire aux traités. […]

Emmanuel Macron a un besoin vital de conserver un approvisionnement en argent pas cher pour ne pas être obligé de pratiquer des réformes structurelles sur la scène intérieure.

Or la candidature de Jens Weidmann, agitée par l’Allemagne pour changer la donne à la BCE […] constituait une menace directe contre les intérêts français [NDLR : au sens des intérêts du chef de l’Etat]. […] La BCE devrait continuer à servir la soupe aux gouvernements qui se reposent sur la dépense publique pour assurer leur réélection. […] Comme on le voit, Emmanuel Macron n’a guère de difficulté à sacrifier l’avenir pour sauver son présent. »

Avec la nomination de Christine Lagarde, la Zone euro a définitivement opté pour la fuite en avant, sans considération pour le précipice qui l’attend

Si je vous ai amplement parlé de Christine Lagarde, je n’ai pas encore eu l’occasion d’évoquer son bras droit. C’est Philip Lane, l’ex-gouverneur de la Banque centrale d’Irlande, qui a été choisi pour apporter un soutien technique à la patronne de la BCE en tant qu’économiste en chef de la BCE.

Or, comme le relève Michael von Liechtenstein de l’IREF-Europe :

« Le passage de M. Lane à la Banque centrale irlandaise n’est pas rassurant, puisqu’il a également exprimé l’opinion que les gouvernements devraient dépenser plus, et non moins. »

Bref, ce n’est donc pas demain la veille que la BCE va remonter les taux d’intérêts, comme l’indiquait Natixis le 18 juillet.

Voici dans le détail ce qu’expliquait Patrick Artus :

« La nomination de C. Lagarde à la tête de la BCE annonce sans doute une BCE ‘politique’, proche des préoccupations des chefs d’Etat, et moins technique, moins économique. Probablement, ceci conduira au maintien d’une politique monétaire très expansionniste puisque :

– sans cette politique, de nombreux pays de la Zone euro auraient un problème de solvabilité budgétaire ;

– sans cette politique, les revenus des ménages emprunteurs et les profits des entreprises seraient nettement affaiblis, ce qui conduirait à un fort ralentissement de la croissance, et à des difficultés pour les gouvernements, à des faillites d’entreprises ;

– sans cette politique, l’industrie de la Zone euro, déjà en difficulté, souffrirait d’une appréciation importante de l’euro. »

Et Natixis de conclure que « ceci implique qu’une ‘BCE politique’, ce qui va sans doute être le cas, rejettera normalement toute remontée des taux d’intérêt. »

« Pas de taux positifs pour les 8 prochaines années »

Evidemment, les marchés ont apprécié la confirmation que le bol de punch allait continuer d’être rempli à ras bord par cette éminente keynésienne.

Ce n’est peut-être d’ailleurs pas la seule perspective que ces derniers ont célébrée…

L’Allemagne acceptera-t-elle les eurobonds ?

Le 5 juillet, Bruno Bertez revenait sur la nomination de Christine Lagarde. Quatre jours avant le papier de Lawrence Summers dans le Washington Post, Bruno Bertez tirait déjà les mêmes conclusions que l’ancien secrétaire du Trésor américain sur le plan de l’intégration européenne.

« Elle [ne] connaît […] quasi rien en matière monétaire, financière, bancaire et bien sûr rien aux marchés. C’est une ‘politique’, et une politique intellectuellement sous influence anglo-saxonne, c’est-à-dire ralliée à l’inflationnisme et au deficit spending. Ce que les médias ont quand même vu quand ils ont dit qu’elle était colombe, dovish, et que comparé à elle, Draghi serait considéré comme un faucon. Cette nomination est très importante et selon moi elle constitue une victoire pour Macron. Elle signe la chute de Merkel. […]

La seule issue, et c’était certainement l’objectif de Draghi, consiste à créer un eurobond synthétique, en fondant tous les avoirs en un seul instrument d’emprunt. Draghi a gagné car la position de Merkel était contradictoire, elle voulait, elle avait donné comme instruction de défendre la construction européenne a tout prix, mais sans avoir les moyens de contrôler ce prix !

Et le prix élevé qu’a payé Draghi fait que maintenant l’Allemagne va devoir accepter la couleuvre majeure ; l’eurobond ! Merkel termine bien mal son règne, la postérité ne sera pas tendre avec elle. Le récent discours de Draghi à Sintra était tout à fait révélateur, il visait à laisser un testament, à faire en sorte que le prochain président de la BCE soit bloqué pour très longtemps dans le programme de QE, c’était déjà une manœuvre contre la nomination de Weidmann.

Maintenant que Lagarde succède à Draghi, il n’est plus question de mettre fin au programme européen d’assouplissement quantitatif ni de taux d’intérêt négatifs. Au contraire ! Lagarde a le poids politique et le respect international pour mener à bien l’eurobond. »

Reste à savoir si des voix se lèveront Outre-Rhin pour empêcher un tel bond vers la fédéralisation de la Zone euro.

Christine Lagarde deviendra-t-elle la première femme dealer en chef à assumer l’explosion d’une monnaie unique ?

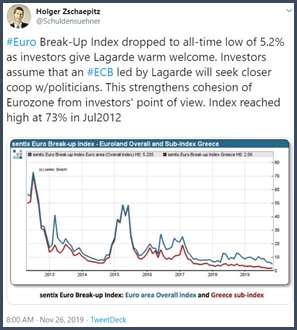

Quoi qu’il en soit, un peu plus de trois semaines après l’entrée en fonction de Christine Lagarde, le Sentix, un indice qui mesure le risque d’explosion de la Zone euro, était au plus bas.

26 novembre : « L’Euro Break-Up Index a chuté à son plus bas historique de 5,2%, les investisseurs accueillant chaleureusement Lagarde. Les investisseurs supposent qu’une BCE dirigée par Lagarde recherchera une coopération plus étroite avec les politiciens. Cela renforce la cohésion de la Zone euro du point de vue des investisseurs. L’indice avait atteint un sommet à 73% en juillet 2012. »

Le problème, c’est que le bilan des années Draghi est ô combien mitigé : l’inflation a certes été maintenue en-dessous de 2%, mais à un prix exorbitant.

En pratique, l’euro doit sa survie au Directoire de la BCE, lequel s’est transformé en une espèce de politburo qui administre le prix des obligations souveraines. Les Etats-cigale et leurs économies sont désormais dépendants des injections de liquidités de la banque centrale.

Entre autres problèmes, la grande divergence vis-à-vis des Etats-fourmi ne cesse de s’accentuer.

Charles Gave n’est pas particulièrement optimiste vis-à-vis de l’avenir de la Zone euro :

« Je ne m’attends pas à être ‘déçu en bien’ par cette personne qui a déjà échoué au ministère des Finances français, avant de laisser une ardoise de 55 Mds$ au FMI. Ma première impression est que madame Lagarde ne faisant pas partie des vrais cercles de pouvoir, [elle] fera un merveilleux bouc émissaire si l’euro venait à sauter, et que lui faire porter le chapeau ne devrait pas être trop difficile.

Les ‘hommes de Davos’, à mon avis, ne verraient aucun inconvénient à ce qu’une ‘femme de Davos’ soit rendue responsable d’un désastre qu’eux seuls auraient créé. En 1939, toutes nos élites supportaient la ligne Maginot. En 1945, seul Gamelin l’avait soutenue. Je verrai bien madame Lagarde en nouveau Gamelin. »

Comme l’écrivait Bruno Bertez quelques jours avant la nomination de Christine Lagarde :

« Le choix des personnes n’a aucune autre importance que cosmétique ou psychologique, les choix de politique ont été faits de façon irrémédiable en 2008 et 2012, c’est le non-retour. […] Quand on a choisi, il n’y aucune possibilité de retour volontaire en arrière. »

Et Bruno Bertez de rappeler que la pensée de Cioran est très à propos lorsqu’il d’agit de décrire le destin de la Zone euro :

« Le suicide n’est pas un remède à la vie, le seul remède c’est de ne pas être né. »

Autrement dit, rien ne peut éternellement sauver une zone monétaire qui est tout sauf optimale, comme l’Histoire l’a systématiquement montré.