Si vous détenez un portefeuille d’action, vous aurez plutôt tendance à vous soucier de comment bougent les cours des actions. Cependant, comme en 2008, la crise risque de venir d’un autre coin du monde financier.

Pour bien commencer l’année, jetons un petit coup d’œil sur la dette globale, laquelle n’est qu’une infime partie de la dette du système mondial.

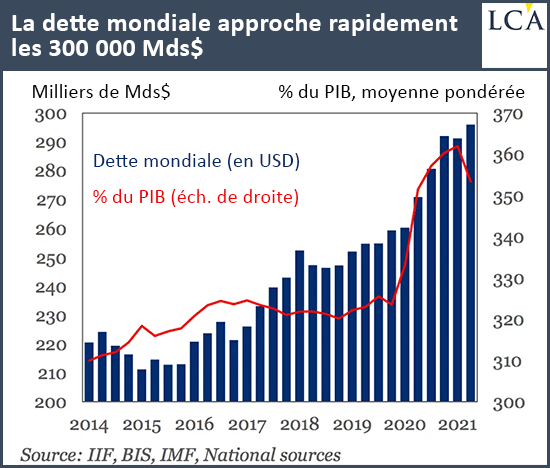

A noter que la baisse actuelle sur la courbe rouge n’a pas pour origine un arrêt de la production de dettes. Elle est due à la reprise mécanique des productions, c’est-à-dire des PIB, après les arrêts dus au Covid.

Pour comprendre le phénomène de la dette, imaginez un chasse-neige qui avance et qui repousse un mur de neige devant lui.

Stock ou flux ?

L’économie dominante occulte les phénomènes de stocks. Elle fait comme si les phénomènes d’accumulation n’existaient pas, ou elle les appelle « cygnes noirs ». Les stocks ne rentrent pas dans l’intelligibilité court-termiste de l’économie politique capitaliste. L’intelligence des idiots qui gouvernent ne dépasse pas la question des flux.

Jusqu’en 2008, il y a eu un peu de prudence dans l’accumulation des dettes. On a maintenu cette idée de seuil, souvenez-vous du temps où Kenneth Rogoff et Carmen Reinhart prédisaient le chaos si les dettes d’un pays dépassaient les 90% du PIB !

Les phénomènes de stocks ne sont pas linéaires, pas dérivables, pas proportionnels, ils sont chaotiques.

Les phénomènes de stocks s’analysent comme les gouttes d’eau qui font déborder les vases, comme les fétus de paille qui brisent le dos des chameaux, c’est-à-dire en termes de rupture ou de chaos. Il y a un « tout ou rien », un « avant et un après ». On tire sur la corde et puis, un jour, elle casse.

Le grain de sable qui déclenche l’avalanche

Pour comprendre une crise financière, il faut se référer comme je le fais et comme John P. Hussman le fait aux travaux de la physique sur les états critiques d’un système, notamment ceux du grand physicien danois Per Bak sur la criticité auto-organisée :

« Le modèle le plus réaliste et simple proposé par Per Bak est celui du tas de sable. Imaginons du sable tombant en pluie fine sur une table. Un tas de sable se forme dont la pente augmente peu à peu pour atteindre une pente critique au-delà de laquelle le sable s’écroule, puis tombe à côté de la table. On est alors en régime permanent. Ce régime est caractérisé par des avalanches de sable imprévisibles, mais dont la fréquence est bien inversement proportionnelle à l’amplitude. »

La surévaluation et l’empilement des dettes tient jusqu’à ce qu’ils ne tiennent plus. Une fenêtre d’instabilité s’ouvre alors et n’importe quoi peut provoquer une crise.

Toute la gestion des zozos est fondée sur la continuité : si cela a marché jusqu’au temps t cela va marcher en t+1, puis si cela a marché jusqu’en t+1 cela va marcher en t+2, et ainsi de suite.

Le tas de capital est bien entendu trop élevé. On ne peut l’honorer. On peut en prolonger le mirage, mais c’est au prix d’une poursuite séculaire de la baisse des taux d’intérêt, c’est-à-dire en passant aux taux négatifs.

Hélas, les rachats d’actions, les buybacks, qui ont battu de nouveaux records en 2021, passent par l’émission d’obligations ou l’emprunt. Ce sont donc des transformations de capitaux à risque en capitaux de dettes et un processus qui augmente la fragilité du système.

Un tas est plus instable que l’autre

En effet, le tas de dettes est plus fragile et plus instable que la masse de capitaux propres, car les dettes fonctionnent en tout ou rien en général, sauf quand elles sont restructurées.

Pour comprendre tout cela, il suffit de regarder ce qui se passe en Chine.

Le mal, c’est le court-termisme, c’est la pensée qui croit que le long terme est une succession de courts termes, c’est la pensée de toutes élites, de tous les gens qui gouvernent.

Pourquoi pensent-ils ainsi ? Parce que c’est leur intérêt tout simplement ! Ils pensent non pas en fonction de la science ou du savoir mais en fonction de ce qui convient à leurs intérêts.

Sauf que cette pensée est fausse et archi fausse. Et bien sûr, on le verra en matière d’accumulation de dettes par les Etats et les banques centrales, et on le verra en matière d’accumulation des mesures liberticides : tout se désadapte. Un jour, l’avalanche arrive, sans prévenir.

Je note en passant que Jean-Claude Trichet est le dernier – à ma connaissance – parmi les patrons de banque centrale à avoir attiré l’attention sur la non-linéarité. Personne ne l’a écouté et lui-même s’est empressé d’oublier.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]