Quoi qu’il en soit, notre mode « sécurité maximale » contre un krach de la Bourse est activé !

Il y a presqu’un an, le 12 mars 2023, la Banque centrale américaine a sauvé le système bancaire qui a cédé à la panique, en mettant à sa disposition de nouvelles facilités de prêt d’une durée d’un an, le Bank Term Funding Program. Ce programme expirera le 11 mars 2024, a confirmé la Réserve fédérale dans un communiqué de presse.

Sans cette béquille, le stress peut-il revenir sur le système bancaire régional américain ?

Déjà, début février, trois grosses banques – dont une aux Etats-Unis, une en Allemagne et une au Japon – ont fait montre d’importantes difficultés. Elles ont toutes les trois admis avoir subi de grosses pertes via leurs investissements américains, du fait de mauvais prêts immobiliers.

« L’Europe est maintenant atteinte de la contagion de l’immobilier commercial américain », indiquait un titre Bloomberg, le 7 février. L’agence revenait à la charge le lendemain.

Pour le moment, il n’y a pas encore de vraie panique. Les investisseurs traitent ces titres comme des données aléatoires et sans signification.

Mais cela ne pourrait être le début d’une nouvelle série de défauts, de dégradations et de pertes au sein des banques. Dans les banques, les évènements de la sorte ont tendance à avoir un effet avalanche.

Notre position est simple. Les valorisations des actions américaines et des obligations ont atteint le niveau d’une bulle… La plus grande de tous les temps.

Nous estimons que le sommet de cette bulle a été atteint en décembre 2021. Et les actions et les obligations qui font actuellement les gros titres s’avèreront être des investissements très décevants, sur une ou deux décennies.

La suite dira si ceux qui détiennent ces actifs accepteront de prendre leurs pertes, ou si les gouvernements considéreront qu’elles sont trop douloureuses et jugeront nécessaire de partiellement les mutualiser au moyen de dévaluations.

Aujourd’hui, il est difficile de savoir quelle voie sera choisie. Ce tiraillement entre la voie du défaut et de la faillite assumés, et la voie de la monétisation, est en train de créer ce que nous appelons la « volatilité de l’inflation ». C’est en fonction de ces mouvements que nous définissons notre allocation d’actifs.

Pour le moment, nous pensons que défauts et faillites restent une hypothèse, que les médias appellent « atterrissage brutal ». Nous gardons notre mode « sécurité maximale » activé, et notre position en liquidités est de 40%.

Mais nous attendons avec impatience le prochain cycle de défauts et de chute des prix des actifs, de façon à modifier notre allocation en adoptant une stratégie de « protection maximale contre l’inflation », en réduisant nos liquidités.

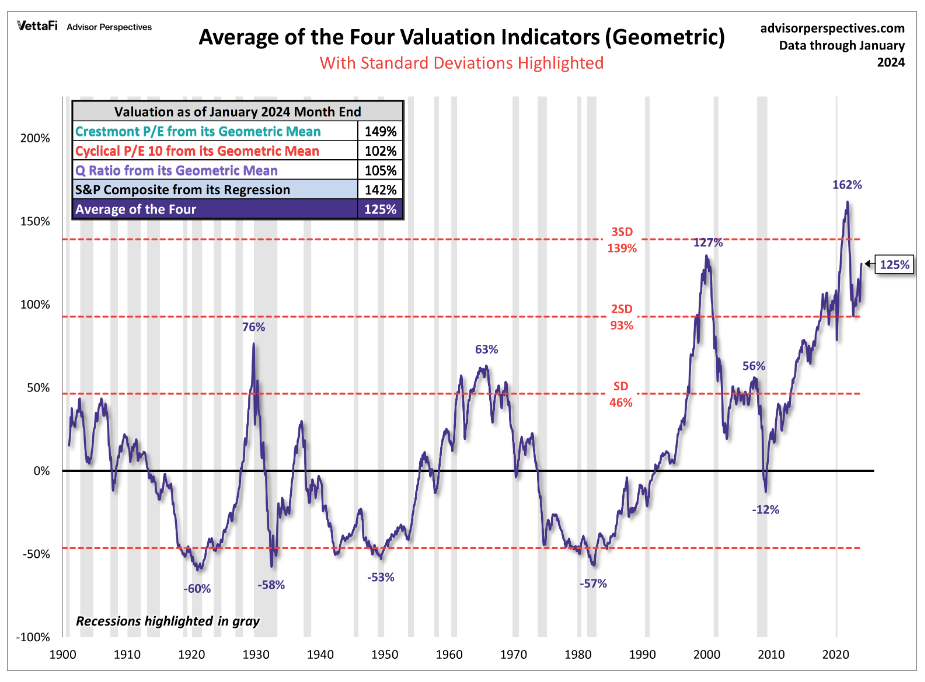

Voici un graphique de valorisation qui montre les trois grandes bulles spéculatives de ces 100 dernières années. Celle que nous traversons actuellement est la plus grosse.

C’est une bulle de tout, une bulle universelle qui repose sur des années de baisse forcée des taux d’intérêt, de renflouages, de dépenses publiques gargantuesques et d’encouragement à la spéculation.

Valorisation des actions américaines selon 4 méthodes

Sur les quatre méthodes utilisées, les deux premières comparent la valeur des actions à leurs résultats, la troisième (Q ratio) compare la valeur des entreprises à la valeur de remplacement de leurs capitaux fixes (bâtiments, équipements, etc.). La quatrième compare la valeur de l’indice S&P 500 à sa tendance moyenne de long terme. Ces quatre méthodes concluent à une valorisation excessive ; la courbe donne la moyenne obtenue.

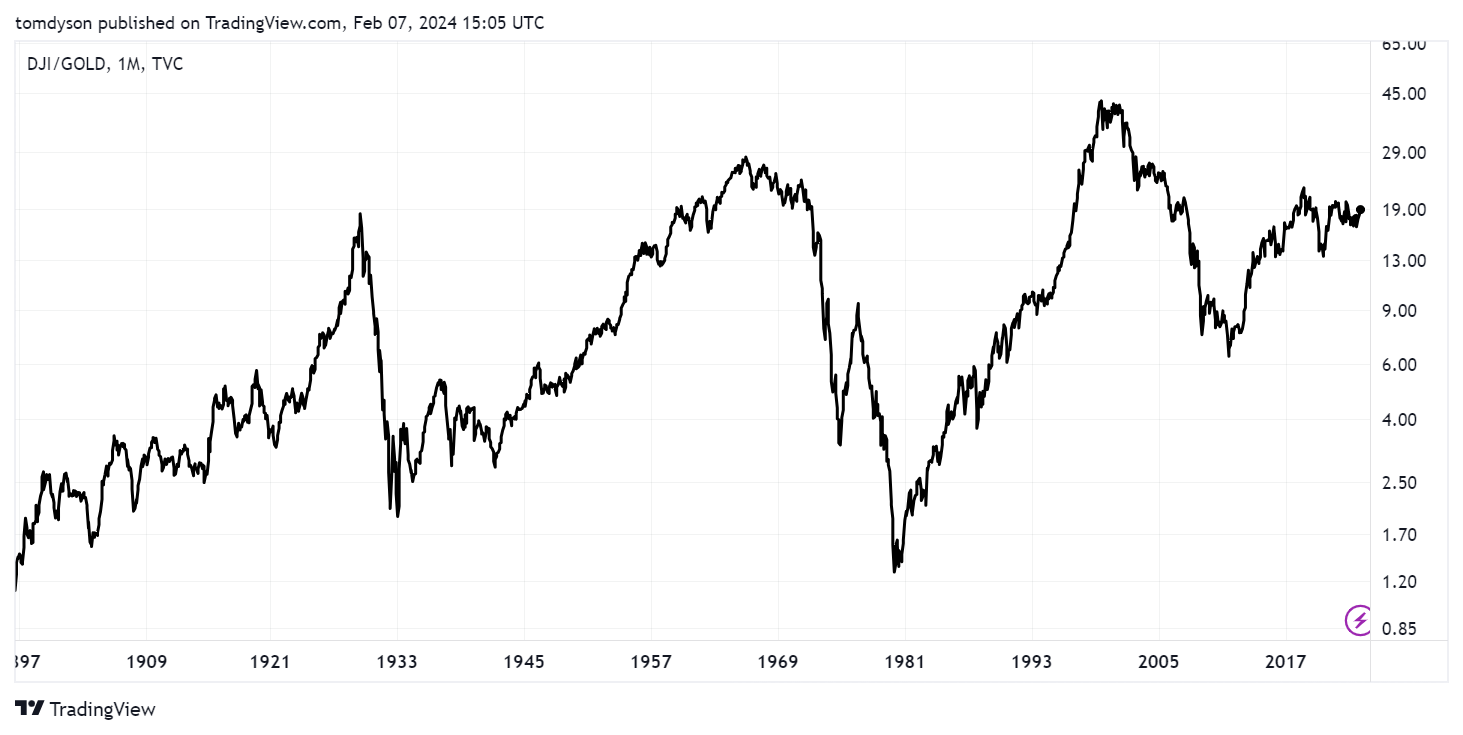

Notre méthode de valorisation préférée consiste à comparer la valeur des actions du Dow Jones à l’or. Ceci permet de s’affranchir de la monnaie.

Valorisation des actions du Dow Jones comparée à l’or

Notre méthode – comme les quatre précédentes – indique également un niveau excessif, du niveau des bulles de 1929 et 1965, même si le niveau du sommet de 2000 n’a pas été atteint.

Concernant la bulle du marché obligataire, la Réserve fédérale, les banques centrales et les gouvernements feront tout ce qu’ils peuvent pour « étendre et prétendre » : étendre les maturités des dettes et prétendre qu’elles pourront être remboursées. Les institutions n’ont pas le courage de prendre des décisions douloureuses ou difficiles. Nous nous attendons donc à ce que la baisse des actifs dure des décennies, et connaisse de multiples rebondissements.

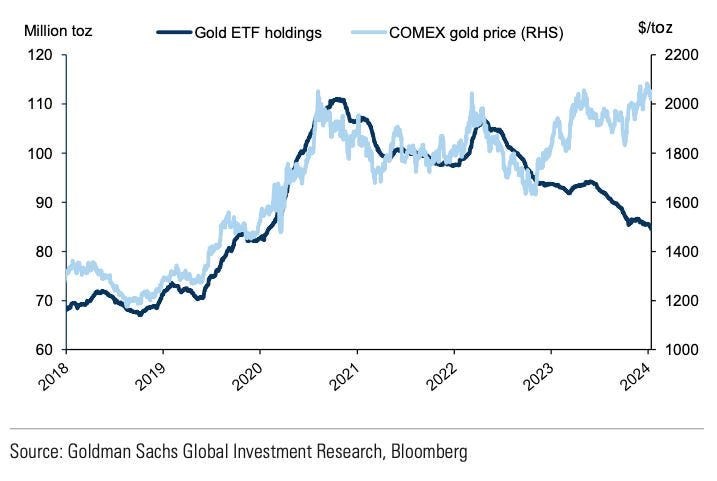

Un des lecteurs de Freck Hickey, le rédacteur en chef de High Tech Strategist, lui a demandé comment il expliquait que les ETF reposant sur l’or ne performaient pas aussi bien que l’or. Comme si le cours de l’or était déconnecté de l’appétit pour l’or.

Volume d’or détenu par les fonds cotés en continu comparé au prix de l’once d’or

Explication de Hickey :

« Bulle technologique. Exactement comme en 1999-2000. Le troupeau pourchasse les valeurs technologiques jusque dans la stratosphère au détriment de tous les autres segments du marché (spécialement les actions représentant des entreprises ayant une valeur intrinsèque) et l’or. Lorsque la tendance se renverse, les valeurs technologiques s’effondrent, les investisseurs accumulent de l’or. »

Effectivement, les marchés actions américains sont tirés par le haut par quelques valeurs technologiques, les « Magnificent Seven » ou « Sept fantastiques » au détriment du reste du marché.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]