Des conditions financières ultra-souples règnent – mais cela n’aide en rien l’économie réelle. En Bourse, en revanche, le capital fictif enfle et enfle… en même temps que la dette.

Lors de la récente conférence de presse de la Banque centrale européenne (BCE), Lagarde a souligné l’importance des conditions financières pour la politique. Toute la politique vise à maintenir des conditions financières très souples sinon lâches. Dans cet esprit, elle affirme vouloir s’opposer à toute hausse des taux sur les marches obligataires.

Lagarde a tellement embrouillé ses explications que beaucoup se demandent si la BCE sait réellement ce qu’elle fait et ce qu’elle vise.

Une bonne mesure des conditions financières devrait indiquer si le système financier aide ou entrave l’économie. Cela ne se borne pas à observer le comportement des taux sur le marché obligataire.

La Réserve fédérale de Chicago ne surveille pas moins de 105 mesures financières pour créer un indice des conditions financières. Parmi ces mesures, on trouve les taux d’intérêt du marché, les taux de change, les actions et le crédit au secteur privé.

Un système financier qui évolue

L’importance relative de certaines parties du système financier a changé au fil du temps.

L’importance des mouvements de devises a diminué car une grande partie du commerce mondial a lieu au sein de sociétés multinationales et les prix intérieurs réagissent moins aux mouvements de devises.

Les marchés boursiers sont devenus moins importants en tant que source de capital, à mesure que les rachats d’actions ont réduit le montant des fonds propres disponibles.

Les changements structurels récents, y compris la croissance très rapide des créations d’entreprises, mettent probablement moins l’accent sur les marchés obligataires et davantage sur le crédit personnel ; un entrepreneur emprunte à sa famille pour démarrer une entreprise, par exemple.

Tout cela suggère que mettre l’accent sur une mesure rigide des conditions financières comme les taux longs est une erreur.

Pour une fois, les décideurs ont probablement intérêt à être vagues.

En attendant, les conditions financières aux Etats-Unis sont plus que généreuses !

Des hausses ahurissantes

Le total de la dette non financière (NFD) aux USA a clôturé 2020 à 61 167 Mds$, soit un record de 292% du PIB. Elle a augmenté de 27 800 Mds$, soit 83%, depuis la fin de 2007. La dette NFD a clôturé 2019 à 254% du PIB, contre 230% à la fin de 2007 ; 189% pour la fin des années 1990 ; 186% à la fin des années 1980 ; et 140% pour conclure les années 1970.

La NFD a gonflé d’un montant sans précédent de 6 778 Mds$ ou 12,5%, en 2020. Pour la perspective, NFD a augmenté en moyenne de 1 831 Mds$ par an au cours de la décennie précédente.

La bulle du crédit continue d’être alimentée par une expansion ahurissante de la dette publique.

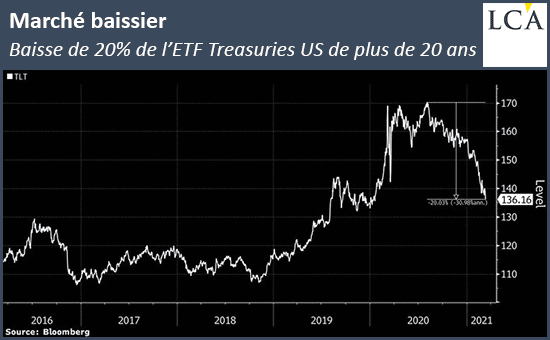

Les titres du Trésor US en circulation ont bondi de 700 Mds$ au quatrième trimestre.

Pour l’ensemble de l’année, les bons du Trésor ont fait un bond sans précédent de 4 582 Mds$, soit 24%, pour atteindre un record de 23 601 Mds$. Les bons du Trésor ont augmenté de 5 759 Mds$, soit 32,3%, sur deux ans.

Une progression fantastique du capital fictif alors que le système s’appauvrit : c’est le système de John Law, dans lequel on gonfle les « actifs » pour pouvoir augmenter les dettes et où on gonfle les dettes pour pouvoir augmenter les actifs.

Le capital fictif, c’est-à-dire la masse de promesses que les autorités osent considérer comme de la richesse, a continué de s’envoler : le total des actions a bondi de 8 092 Mds$ au cours du quatrième trimestre pour atteindre un record de 64 503 Mds$, avec un gain impressionnant sur neuf mois de 21 474 Mds$.

Plus le système s’appauvrit et plus le capital fictif enfle !

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]