Qu’est-ce qui attend la Zone euro ? Une nouvelle crise monétaire qui mettrait à bas la confiance dans l’euro, ou une impression monétaire à perte de vue… qui mettrait à bas la confiance dans l’euro ?

Pour le moment en Zone euro, les déficits publics se creusent, les dettes publiques augmentent, la base monétaire de la BCE explose, et tout semble très bien se passer comme cela.

On ne sera donc pas étonné que d’aucuns se demandent à quoi bon payer autant d’impôts s’il suffit que la banque centrale imprime des billets. Le problème, c’est que ce monde de Bisounours n’est pas viable sur la longue durée.

« La BCE va-t-elle totalement abdiquer ? »

C’est la question que posait Natixis dans une note du 27 août dernier, et que nous avons laissée en suspens dans notre précédent billet.

Commençons par poser les termes du débat…

« Abdiquer, pour la BCE, voudrait dire :

– monétiser les déficits publics structurels après le retour de l’économie à la normale, pas seulement les déficits publics cycliques ;

– éviter définitivement toute tension sur les taux d’intérêt à long terme, sur les spreads de taux d’intérêt des pays périphériques. »

Autrement dit, la BCE a-t-elle vocation à suivre la voie japonaise en ne distinguant plus entre déficit cyclique et déficit structurel, et en passant d’un contrôle implicite de la courbe des taux à un contrôle explicite de celle-ci ?

Les conséquences en seraient sans doute les suivantes :

- la poursuite d’une forte création monétaire ;

- le gonflement des bulles d’actifs (du fait de taux d’intérêt réels à long terme négatifs et de la forte croissance de la liquidité) ;

- l’inscription dans le marbre de l’aléa moral qu’auraient les Etats cigales à continuer de creuser leur déficit budgétaire et leur dette publique respectifs, après que la BCE aurait donc officiellement « transform[é] les taux d’intérêt à long terme de la Zone euro en prix administrés », pour reprendre l’expression de Natixis.

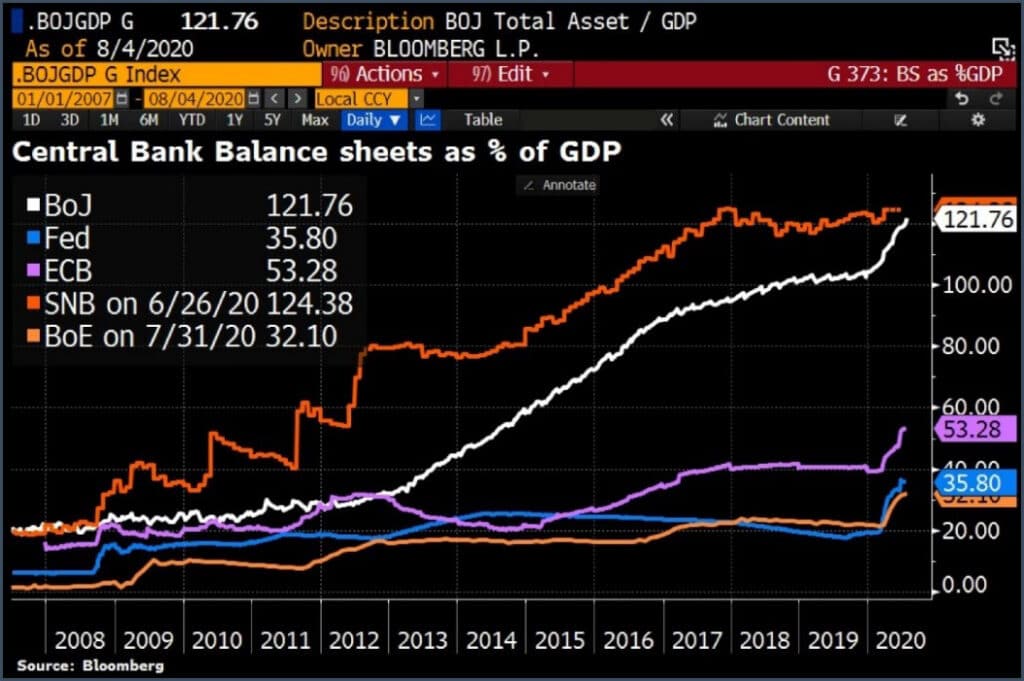

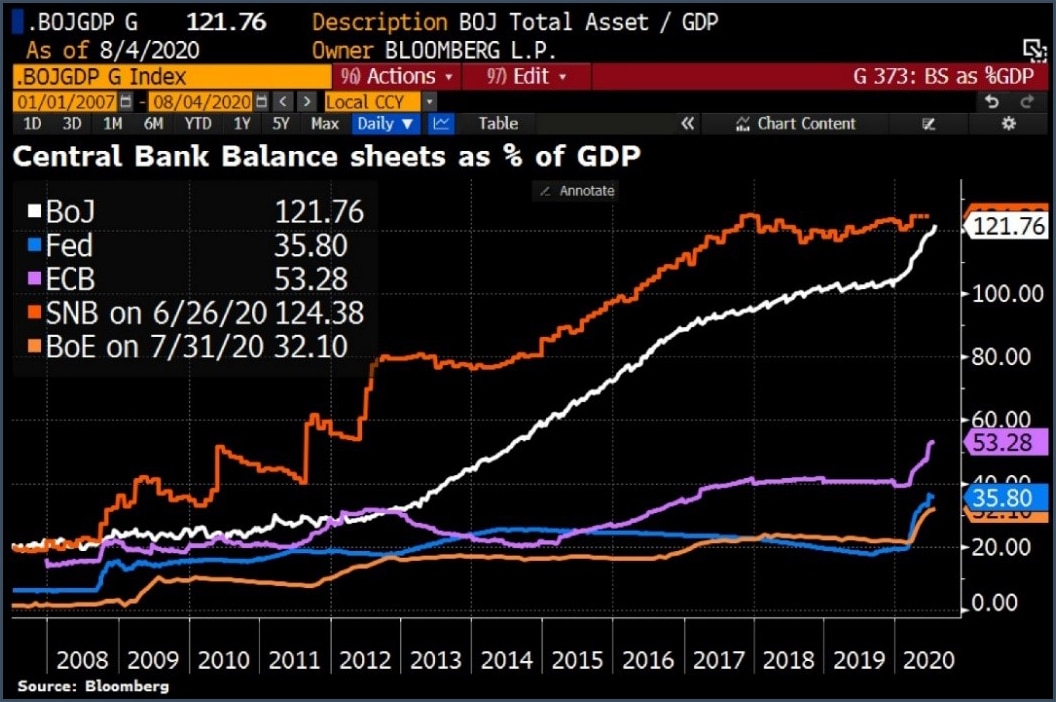

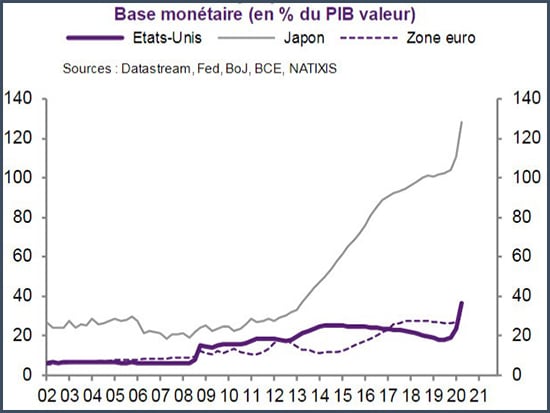

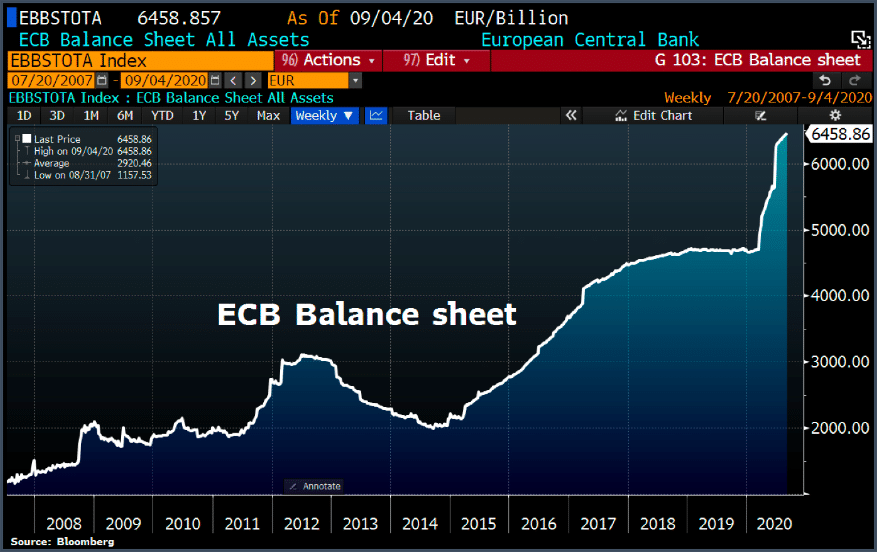

Notez qu’il y aurait encore du chemin à faire puisqu’à début septembre, le bilan de la BCE se montait à 6 458,9 Mds€, soit 61% du PIB de son économie, contre 35,5% « seulement » pour la Banque d’Angleterre, 36% pour la Fed et 135% pour la Banque du Japon.

Le graphique ci-dessous (le plus récent que j’ai trouvé), qui confronte les bilans des cinq plus grosses banques centrales, date quant à lui du 4 août :

Quelques jours plus tard, la Banque du Japon avait d’ailleurs dépassé la Banque nationale suisse. Mais un jour peut-être, si elle continue de s’en donner les moyens, la BCE aura-t-elle le privilège de dérober son récent leadership à la Banque du Japon…

Une nouvelle crise de l’euro ?

Natixis explique qu’il est encore trop tôt pour répondre à la question de l’abdication de la BCE. Pour la banque, nous aurons notre réponse à partir de 2022 ou 2023, lorsque les déficits budgétaires étatiques ne seront en principe plus cycliques mais purement structurels.

Si la BCE refuse de financer les déficits structurels à horizon 2022-2023, nous aurons droit à une nouvelle crise de l’euro ; si elle abdique, ce sera une façon de nous souhaiter la « bienvenue au Japon ».

Dans ce cas, de deux choses l’une – soit la BCE décide de ne pas financer les déficits structurels, auquel cas elle sera confrontée au risque suivant :

Natixis est on ne peut plus claire à ce sujet : « Une simple stabilisation de la taille du bilan de la BCE à partir de la fin de 2021 laisserait apparaître une forte hausse des taux d’intérêt à long terme et un fort risque de crise des dettes. »

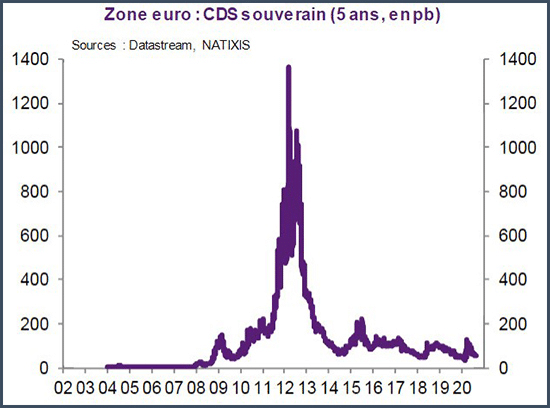

En somme, ce serait un retour à la situation qui a prévalu entre 2010 et 2014, avec des CDS qui explosent.

Dans une note publiée le 21 juillet, Natixis relevait que le spread de taux d’intérêt entre le BTP et le Bund, c’est-à-dire entre les titres de dettes publiques italiens et allemands à 10 ans, était alors de 170 points de base, contre sans doute 400 points de base s’il n’y avait pas d’intervention de la BCE… Une situation qui serait intenable pour l’Italie.

Les spreads ne doivent pas s’ouvrir, sans quoi s’en est terminé de l’euro. Voilà pour la première hypothèse.

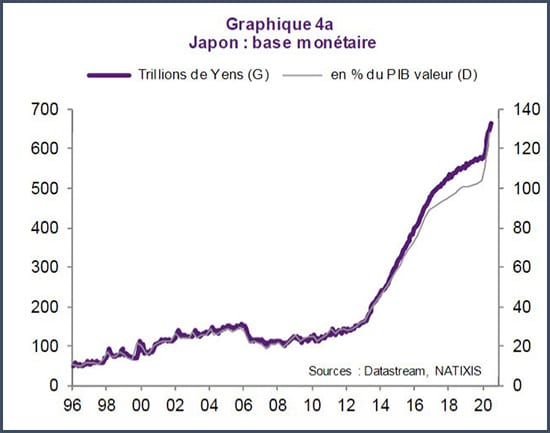

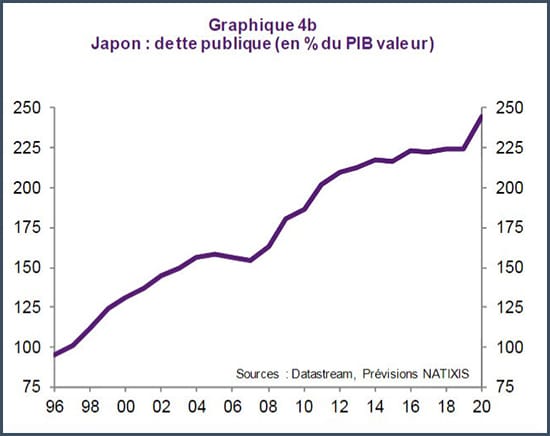

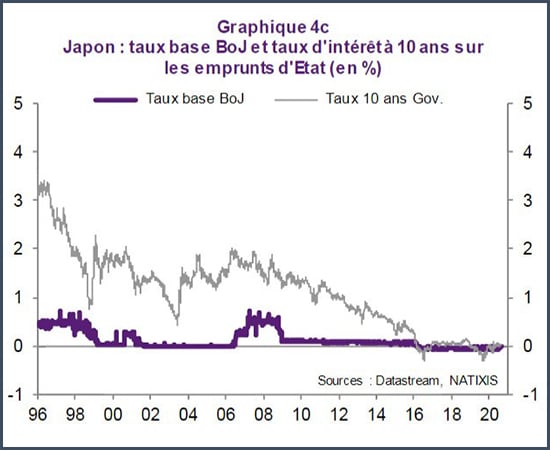

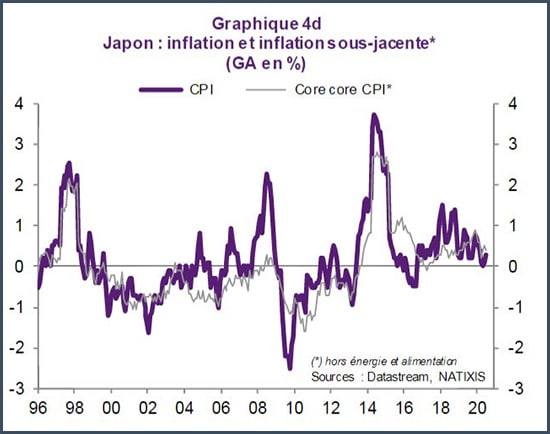

Si au contraire la BCE abdique, c’est-à-dire qu’elle accepte de financer les déficits structurels, ce serait alors « bienvenue au Japon » pour les Européens, avec une « monétisation de la dette publique avec un taux d’endettement public toujours croissant (graphiques 4a/b) ; maintien de taux d’intérêt nominaux nuls (graphique 4c), quelle que soit la dette publique (graphique 4b) et quelle que soit l’inflation (graphique 4d) ».

Avec in fine une quatrième conséquence : le risque de perte de confiance dans la valeur de la monnaie.

Voilà peut-être ci-dessus notre destin représenté en quatre graphiques…

Le scénario de Natixis : le jour où les marchés obligataires disparaîtront

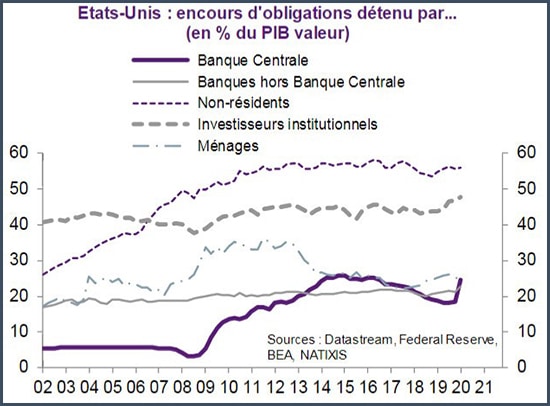

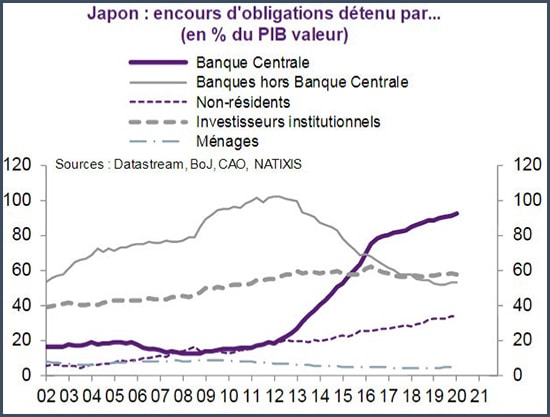

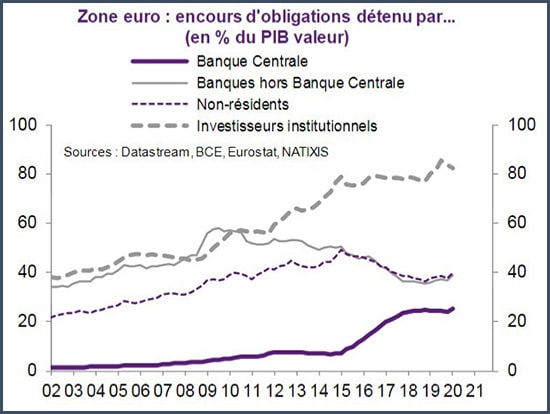

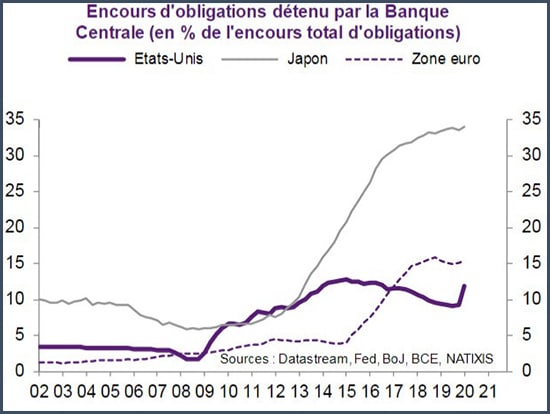

Alors qu’elle ne prenait pas officiellement position entre Charybde et Scylla dans sa note du 27 août, le 7 septembre, Natixis a changé de braquet dans sa réponse face à l’hypothèse de la japonification de la Zone euro. Et la banque n’y va pas avec le dos de la cuillère puisqu’elle met les Etats-Unis dans le même panier que nous. Voyez donc :

Natixis part d’un raisonnement très simple : qui dit taux d’endettement étatique trop élevé dit banques centrales forcées de maintenir des taux d’intérêt à long terme au ras des pâquerettes. Or, sans même parler du risque de crise des dettes publiques, en l’absence de rendement, quel intérêt pour les agents économiques privés (non-résidents, banques, investisseurs institutionnels, ménages) à détenir de la dette publique ?

A la limite, cela peut satisfaire les épargnants japonais vu que l’inflation sous-jacente est en général nulle, voire négative dans leur pays. Cela n’est en revanche pas le cas aux Etats-Unis et au sein de la Zone euro, où il n’y a aucun intérêt à détenir des obligations à 0%, sauf à y être réglementairement soit forcé soit fiscalement vivement incité.

Et Natixis de conclure :

« La perspective inévitable est donc une situation où finalement les banques centrales doivent porter tout le stock d’obligations (les autres agents économiques s’étant reportés soit sur la monnaie, soit sur des actifs à rendement plus élevé), et où la quantité de monnaie (émise en contrepartie des achats d’obligations par les banques centrales) devient considérable. »

Cela vous semble un scénario extravagant ? En réalité, « ce mouvement a [déjà] commencé : les banques centrales achètent les obligations détenues par les banques, les non-résidents », écrit Natixis.

La socialisation du marché obligataire et la mort par noyade sous la quantité de monnaie, conséquences inéluctables du régime néo-soviétique contemporain

La banque conclut en jetant un bloc de béton de 2m3 dans la mare :

« On se dirige donc inexorablement vers une situation où :

– le marché obligataire disparaît ;

– l’’inondation’ monétaire s’amplifie. »

La totale socialisation du marché obligataire et la mort par noyade sous la quantité de monnaie offerte par la banque centrale : voilà une parfaite conclusion logique à l’administration des taux d’intérêt à long terme dans notre régime de néo-soviétisme contemporain – ce dont à peu près tout le monde se fout aujourd’hui…

Voilà où en est Natixis dans sa réflexion. Je ne doute pas que nous aurons bientôt droit à une mise à jour de ses Flash Economie au sujet du risque de fuite devant la monnaie et des joies de l’hyperinflation.

Quittons-nous sur un gros plan sur le bilan de la BCE au 4 septembre :

Mario Draghi a passé le flambeau à la Française Christine Lagarde en novembre 2019. Vous savez donc maintenant ce qu’il fallait comprendre lorsqu’on nous disait que Mme Lagarde allait imposer « son propre style » à la tête de l’institution. Après le style « colombe », voilà maintenant le style « chouette ».