Alors que l’inflation menace de repartir sous l’effet d’un nouveau choc d’offre, la Banque centrale européenne s’apprête à répondre par l’arme des taux. Un réflexe monétaire qui risque moins de résoudre la crise que d’asphyxier un peu plus la croissance, l’investissement et le pouvoir d’achat des Européens.

Les banques centrales ont la mémoire courte. Oubliant ses faux-pas dramatiques en 2022, la Banque centrale européenne (BCE) s’apprête à s’embourber dans un nouveau contre-sens économique.

Ce mois-ci, elle devrait mettre fin à son cycle de baisse des taux et relever le coût de l’argent en zone euro pour lutter contre l’inflation.

Depuis quelques jours, les grands argentiers sont de sortie dans les médias pour préparer les esprits à un nouveau cycle de resserrement monétaire.

François Villeroy de Galhau, qui vient de quitter son poste de gouverneur de la Banque de France, indiquait quelques jours avant la fin de son mandat dans une interview accordée au Figaro que « la Banque centrale européenne [n’hésiterait] pas à agir pour faire baisser l’inflation ». Le lendemain, c’était Isabel Schnabel, membre du directoire et possible prochaine présidente de la BCE, qui montait au créneau. Celle qui pourrait succéder à Christine Lagarde l’an prochain annonçait que, pour elle, « compte tenu de l’ampleur et de la durée du choc actuel, faire abstraction n’est plus possible ». Elle ajoutait : « Dans la perspective actuelle, je pense qu’un relèvement des taux en juin sera nécessaire. »

Ce faisant, la BCE officialise ce qui avait fini par faire consensus sur le marché : une séquence de hausse des taux est imminente, avant de prochains tours de vis si l’inflation ne s’infléchit pas.

Une nouvelle fois, la BCE fait mine de pouvoir piloter l’économie réelle et la disponibilité de matières premières par le biais de sa politique monétaire. Comme il y a quatre ans, elle s’apprête à écraser l’inflation, qui n’est jamais que la matérialisation monétaire d’une inadéquation entre la demande et l’offre disponible, en étouffant la consommation.

Les mêmes causes produisant les mêmes effets, le Vieux continent risque de se retrouver une nouvelle fois sous la chape de plomb des taux élevés. Ceux-ci assécheront la demande, freineront la croissance du PIB, et diminueront in fine la richesse réelle disponible.

Comme il y a quatre ans, le malade mourra guéri et la BCE pourra s’offrir une nouvelle séquence d’auto-congratulation, tandis que les agents économiques européens, citoyens comme entreprises, auront vu leur pouvoir d’achat réel prendre encore plus de retard par rapport à la croissance enregistrée en Amérique du Nord et en Asie.

Confondre les chocs d’offre et de demande : l’erreur à répétition de Francfort

Depuis la sortie de pandémie, la BCE mène une politique monétaire à contre-temps.

En sortie de confinements, la banque centrale a fait mine d’ignorer que la réouverture de l’économie dans un contexte de surépargne et de manque de biens et services (à la suite de la désorganisation causée par les mesures sanitaires) allait créer un choc de demande.

Il était évident que tous les consommateurs ne pourraient pas dépenser leur « épargne COVID » comme ils l’entendaient. L’argent magique des États, obtenu par la dette et l’impression monétaire et distribué généreusement aux agents économiques, dépassait largement l’offre disponible.

Dans ce type de choc inflationniste créé par une demande surabondante, un resserrement des conditions monétaires aurait été une bonne stratégie. En stérilisant la demande excédentaire, l’économie aurait pu progresser au rythme de l’offre réellement disponible. Mais la BCE a choisi la politique de l’autruche et a décrété que la hausse de l’inflation, constatée dès 2021, était « temporaire ». La suite, on la connaît.

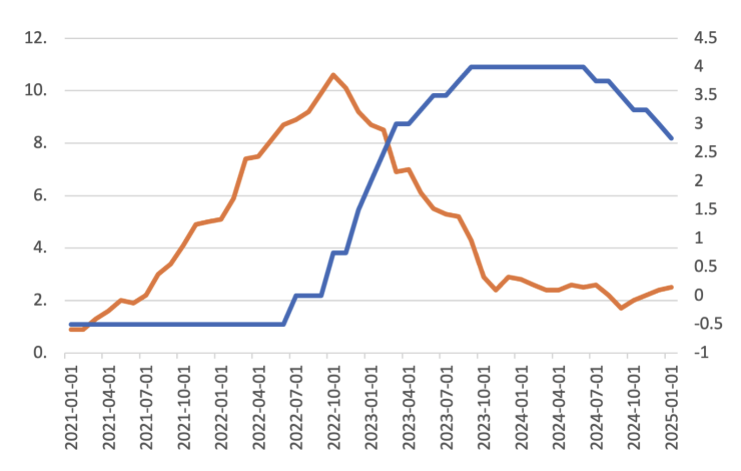

Évolution comparée du taux d’inflation en zone euro (en orange) et du taux de dépôt de la BCE (en bleu) entre 2021 et 2025. Infographie : CEPR

Il a fallu attendre la guerre en Ukraine et une crise énergétique majeure pour que la BCE augmente ses taux directeurs. En juillet 2022, le taux de dépôt a quitté le territoire négatif qu’il occupait depuis 2019 pour entamer un formidable rebond qui l’a fait passer de -0,5 % à 4 % en moins de quinze mois.

Las, la hausse des prix avait alors changé de nature. Si les biens et les matières premières voyaient leur prix s’envoler en Europe, c’est parce que l’énergie venait à manquer et que nos usines débrayaient les unes après les autres (quand elles ne fermaient pas) par manque de MWh d’électricité et de mètres cubes de gaz.

Les fins stratèges de la BCE ont alors réalisé une double faute.

Ils ont continué d’augmenter les taux et étranglé l’investissement productif, tout en incitant les gouvernements à distribuer des subventions pour solvabiliser les acheteurs.

Confondant richesse et monnaie, la banque centrale a en réalité appauvri l’Europe.

Des taux élevés ne nous rendront pas Ormuz

En cette fin de printemps, il est indéniable que l’Europe fait face à une nouvelle crise de l’offre majeure. Matières premières industrielles, engrais, gaz naturel et pétrole vont manquer dans les prochains mois, quelle que soit l’issue de la guerre en Iran.

Sans même parler des dégâts causés par les hostilités, les perturbations logistiques ont été trop importantes pour pouvoir être absorbées sans conséquences. Les agents économiques ont déjà changé leurs habitudes en sacrifiant leur consommation, et les effets se diffuseront – dans le meilleur des cas – durant des mois dans l’économie.

Dans ce contexte, décourager les placements productifs en augmentant le coût de l’argent est un contre-sens équivalent à celui qui a été fait en 2022. Monter les taux d’intérêt, c’est inciter les entreprises à suspendre les investissements dont le rendement prévu est inférieur à celui des taux directeurs.

C’est aussi désolvabiliser les acheteurs à crédit qui payeront plus cher leur argent, avec des conséquences potentiellement dramatiques. Si le premier exemple qui vient à l’esprit est celui du jeune couple primo-accédant souhaitant acheter une maison pour fonder une famille ou se rapprocher d’un bassin d’emplois, les contraintes sont tout aussi fortes pour une PME qui doit acheter un outil industriel ou pour un paysan qui doit acheter des engrais.

Quand le coût de l’argent est trop élevé, ces projets sont reportés – ou annulés. Lorsque l’accès au crédit n’est plus possible, des familles ne sont pas fondées, des emplois ne sont pas occupés, des lignes de production ne sont pas ouvertes et des champs ne sont pas semés.

Certes, rendre ces activités impossibles et tuer la demande assagira la hausse des prix en zone euro. Mais cette stabilisation de l’inflation se fera au détriment de la croissance de l’économie réelle – qui reste, même si Francfort a perdu cette réalité de vue, la raison d’être de sa mission de stabilisation des prix.