Après une année 2020 difficile – et une crise qui ne fait que commencer – peut-on dire que nos banques sont bien armées pour affronter l’avenir ?

Depuis le dernier bilan de santé que je vous ai proposé au sujet du secteur bancaire européen, presque deux années se sont écoulées.

Nous en étions restés en avril 2019 sur des bilans effectivement plus solides qu’en 2007-2008, lesquels n’étaient selon moi que l’arbre qui cachait la forêt du roulement de la dette bancaire au fil des TLTRO. (Pour le précédent check up, le lecteur pourra se reporter ici, ici, ici et là.)

L’année 2020 désormais confortablement dernière nous, peut-on avancer que les banques européennes sont en assez bonne santé pour affronter ce qui les attend ?

Voyons un peu cela…

La bonne santé de son secteur bancaire est encore plus indispensable à l’Europe qu’elle ne l’est aux Etats-Unis

S’il est un fait en matière de santé des institutions financières, c’est bien que l’Europe n’a pas le choix : ses banques doivent carburer à plein tube, sans quoi l’économie européenne serait au point mort.

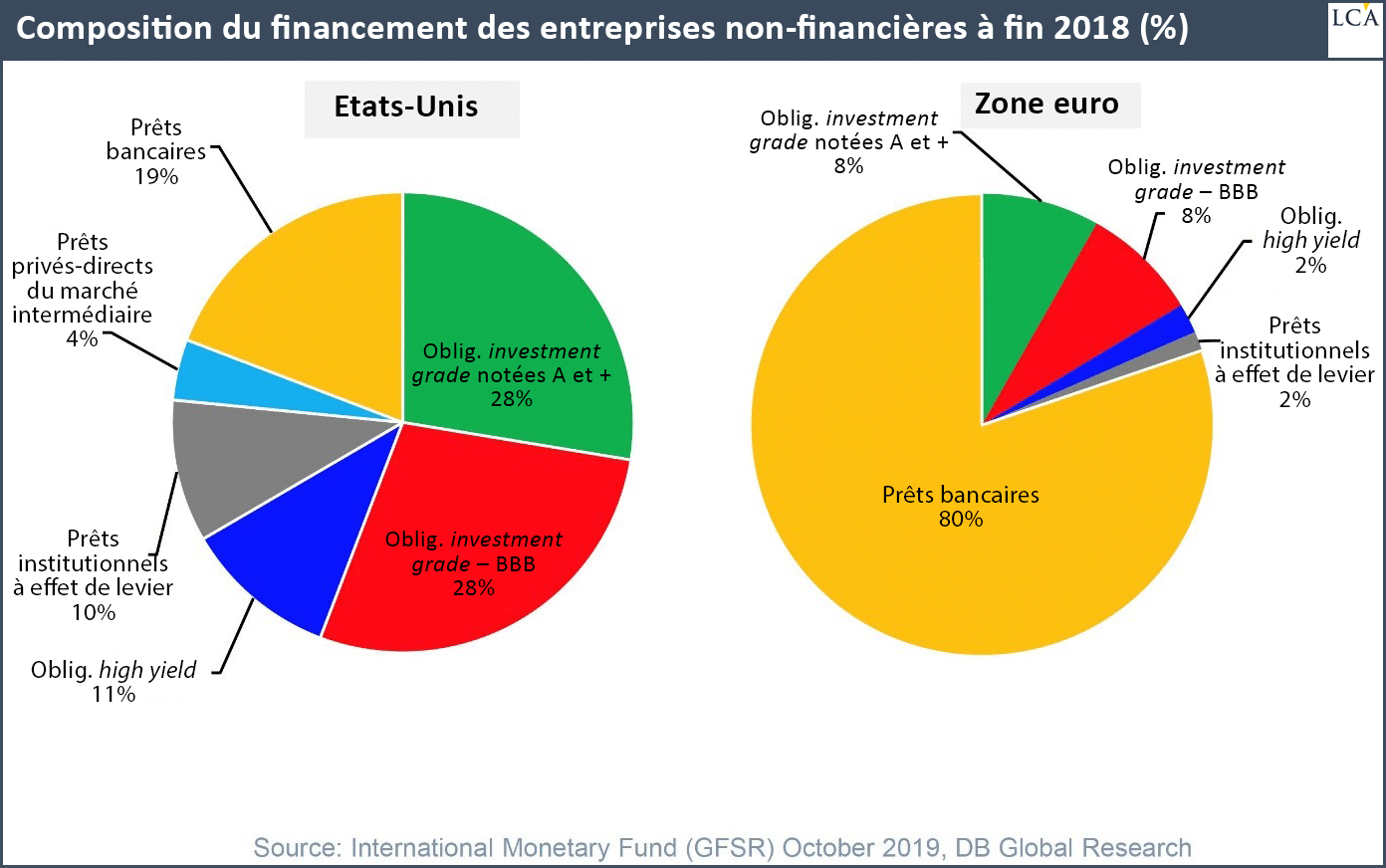

Un truisme, vous dites-vous peut-être ? Pas exactement. Aux Etats-Unis, par exemple, le financement de l’économie a lieu de manière très différente que ce n’est le cas sur le Vieux continent. Voyez donc :

Ce graphique date certes un peu puisqu’il a été réalisé en octobre 2019 et porte sur 2018, mais ce n’est pas très grave puisque c’est ici la logique plus que l’exactitude des chiffres qui nous intéresse.

Aujourd’hui comme en 2018, la situation est en effet la suivante : outre-Atlantique, autour des trois quarts de la dette des entreprises est levée sur les marchés financiers ; c’est grosso modo l’inverse au sein de la Zone euro.

Chez nous, 80% de la dette des entreprises est en effet souscrite auprès des banques. Dit autrement, les économies du Vieux continent sont beaucoup moins financiarisées que ne le sont les économies anglo-saxonnes. En conséquence, le financement de l’économie européenne est encore plus dirigé par la banque centrale qu’il ne l’est aux Etats-Unis, où prévaut le marché.

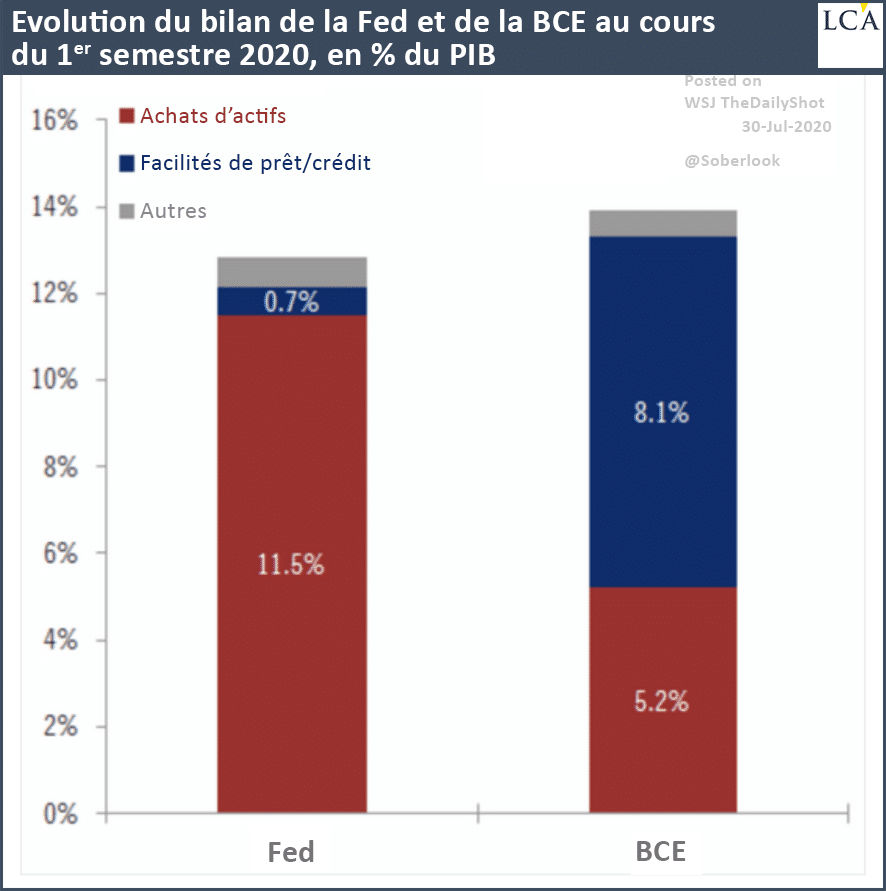

Cela se reflète sur les modalités d’actions de nos banques centrales respectives. Sur ce graphique, on constate qu’en 2020, à l’issue du premier semestre, la Fed et la BCE avaient procédé à une augmentation à peu près similaire de leurs bilans par rapport à leurs PIB respectifs, autour de 13-14%.

Comme vous pouvez le constater, alors que la politique monétaire de la Fed avait essentiellement consisté en des rachats d’actifs, celle de la BCE avait favorisé les prêts aux banques.

En Europe encore plus qu’aux Etats-Unis, il est donc essentiel que le secteur bancaire soit en bonne santé.

Et en 2020, nos banques ont « fait le job ».

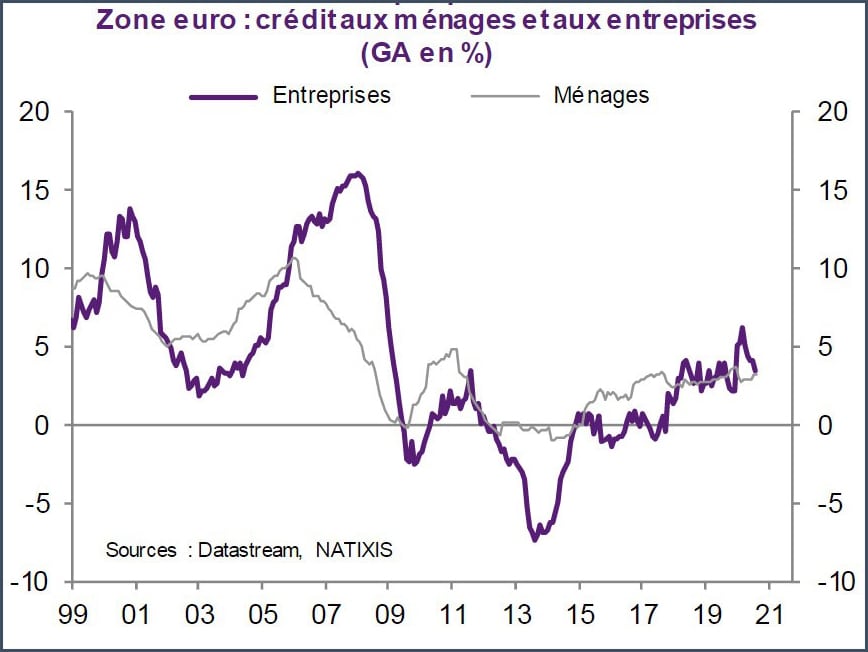

Contrairement à la période 2008-2009, le secteur bancaire a maintenu le crédit en Zone euro

Au regard de ce graphique proposé par Natixis le 4 décembre 2020, ce constat est évident. Alors que la crise des subprime avait déclenché un credit crunch au sein de la Zone euro, la crise économique qui a suivi la pandémie de Covid-19 ne s’est pas cette fois-ci doublée d’une crise du crédit.

Patrick Artus évoque un « secteur bancaire de la Zone euro [qui] a montré sa résistance », et vante « la solidité du secteur bancaire qui peut aujourd’hui continuer à financer l’économie dans les récessions ».

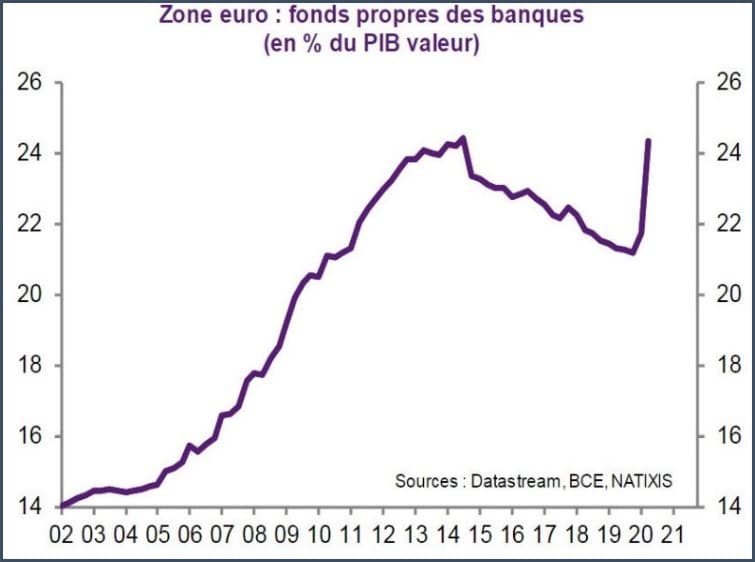

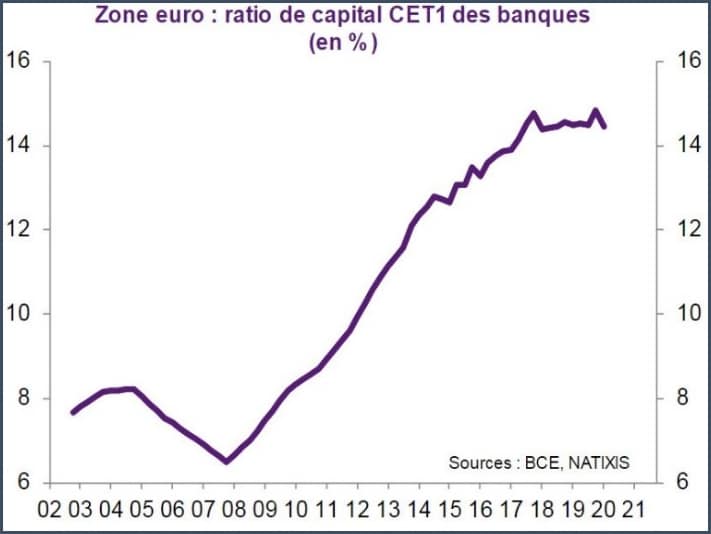

Faut-il en conclure que les banques européennes sont mieux capitalisées qu’en 2007 ?

Voici le portrait que Natixis dressait des fonds propres des banques de la Zone euro le 26 octobre 2020 :

Avant la pandémie, le secteur bancaire de la Zone euro disposait donc de fonds propres « très élevés », comme l’indique Patrick Artus.

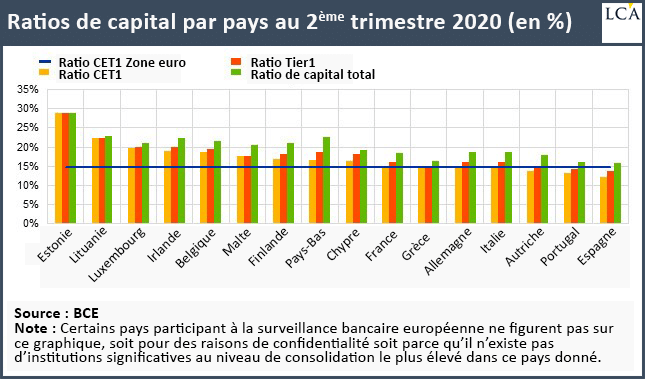

Les statistiques bancaires de surveillance pour le deuxième trimestre 2020 (« Supervisory banking statistics ») publiées par la BCE le 6 octobre dernier permettent d’avoir une vision par pays, à peu près à la même époque que les données représentées sur les graphiques de Natixis.

Que penser des banques tricolores ?

Mi-novembre, la Fédération bancaire française (FBF) avançait qu’il n’y a aucune raison de douter de la solidité du secteur bancaire hexagonal. Comme le rapporte le site MoneyVox :

« Les banques françaises viennent de prouver leur solidité, par le stress test grandeur nature qu’elles ont vécu. […] Elles gèrent les risques de façon prudente, et mettent en réserve trimestre après trimestre les sommes nécessaires aux éventuels défauts de leurs clients. […]

[Par ailleurs,] les ratios de solvabilité des banques françaises les placent parmi les banques les plus solides en Europe. Avec 340 Mds€ de fonds propres de base, les six principaux groupes bancaires français ont plus que doublé leur ratio de solvabilité qui atteint 14,4% en 2019, contre 5,8% en 2008. »

Bref, à en croire notre lobby bancaire national, tout roule : nos banques seraient plus solides qu’elles ne l’étaient après la crise des subprime.

A voir…