Une nouvelle crise de la dette en euro est très probable. Celle-ci pourrait ensuite mener à la disparition de la BCE, mais pas seulement…

Et si la Fed avait tellement mal manœuvré qu’elle pourrait avoir accidentellement mis fin à son existence ?

Certains lecteurs se souviendront peut-être du « plan de Chicago » des années 1930.

C’était un plan radical de réforme monétaire qui aurait pu changer la nature du système financier américain. Il avait pour objectif d’introduire pour les banques une obligation de réserve à 100% : tous les dépôts d’épargne devant être adossés à des actifs de qualité (des obligations souveraines).

Les auteurs du plan (l’un d’entre eux enseignait à l’université de Chicago, d’où le nom de la réforme) prétendaient que sa mise en œuvre éviterait des paniques bancaires, puisque les déposants seraient certains que leur argent était garanti.

Ils prétendaient aussi que le plan éliminerait les cycles économiques. Comment ?

En empêchant les banques privées de créer de la monnaie en travers des prêts et des crédits.

De la bulle à la crise

En effet, le système de réserves fractionnaires actuel permet aux banques de prêter de l’argent qui n’existe pas, ce qui serait à l’origine des cycles d’expansion. Mais elles créent trop d’argent et provoquent la création de bulles, et leurs mauvaises allocations de capitaux conduisent à des effondrements. La Grande dépression en est l’exemple le plus probant.

Pourquoi s’intéresser à cette histoire aujourd’hui ?

Et bien parce que lorsqu’il y a une crise économique majeure et étalée dans le temps, le système monétaire lui-même est en danger ; il risque d’être détruit ou modifié.

La Réserve fédérale et les banques privées qui la contrôlent ont finalement conservé leur pouvoir de création monétaire adossé au système de réserve fractionnaire, et le plan de Chicago a été avorté. Les autres banques centrales ont accepté les systèmes de réserves fractionnaires et des organismes de garantie des dépôts ont vu le jour pour rassurer les clients.

Toutefois, si la Fed ne maîtrise pas l’inflation maintenant, elle aura failli à sa mission. Ceci ouvrira la porte à des systèmes monétaires alternatifs où d’autres entités auront le pouvoir de définir et de créer de la monnaie.

La monnaie du ministère des Finances

Il se trouve qu’aux Etats-Unis, un projet de loi concernant une monnaie numérique (ECASH, pour « Electronic Currency And Secure Hardware ») vient de surgir. Attention : l’ECASH est différent de la monnaie numérique de banque centrale (MNBC), dont nous vous avons déjà parlé.

Le système prévoit que le privilège de la création monétaire n’appartiendra plus aux banques contrôlées par la Fed, mais aux fonctionnaires du département du Trésor. Il s’agirait de la monnaie numérique du gouvernement. Cela revient à dire que la monnaie serait créée et émise par le ministère des Finances.

Il y a encore beaucoup de chemin à parcourir avant que ce projet ne soit ratifié par les Congrès américain. Mais les événements s’accélèrent et il semble bien que l’existence même de la Fed pourrait être à terme remise en question. Nous devons suivre attentivement l’évolution de la législation.

Si la guerre financière amorcée par le conflit en Ukraine remet en jeu le statut du dollar en tant que monnaie de réserve, un nouveau dollar pourrait surgir à l’horizon plus rapidement que ce que l’on pourrait penser.

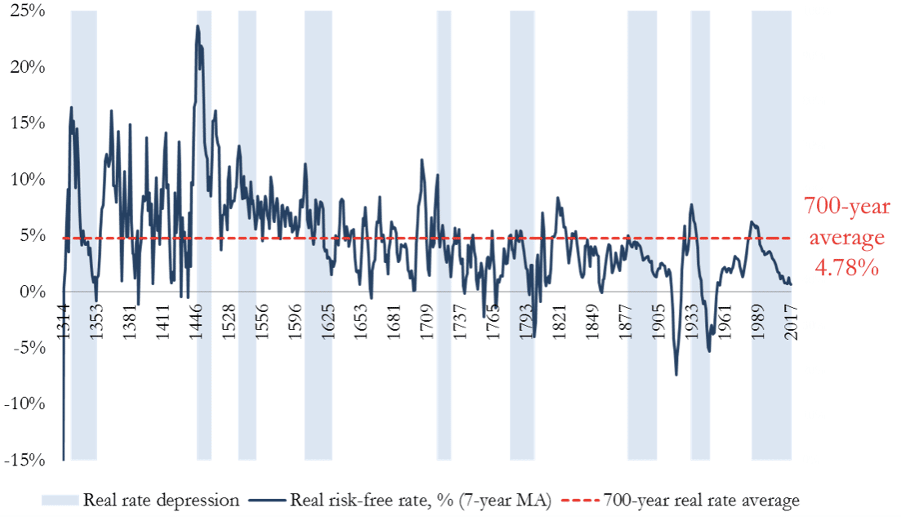

Le taux d’intérêt du risque 0 est faible

Le graphique suivant représente l’évolution du rendement réel (net de l’inflation) du « risque zéro » depuis 1311, donc sur le temps très long. Par risque zéro, on entend les obligations souveraines des plus grandes puissances de chaque époque.

La ligne pointillée rouge correspond à la moyenne sur sept siècles. Gardez présent à l’esprit que tous les autres actifs sont évalués par rapport à ce rendement du zéro risque.

Aujourd’hui, avec l’inflation actuelle, les obligations souveraines américaines devraient afficher un rendement de 4,78 + l’inflation, soit un peu plus de 13% (avec une inflation de 8,26%).

Ceci permet de constater d’une autre façon l’énorme distorsion des marchés et les vaines prétentions de la Fed sur le sujet de la maîtrise de l’inflation.

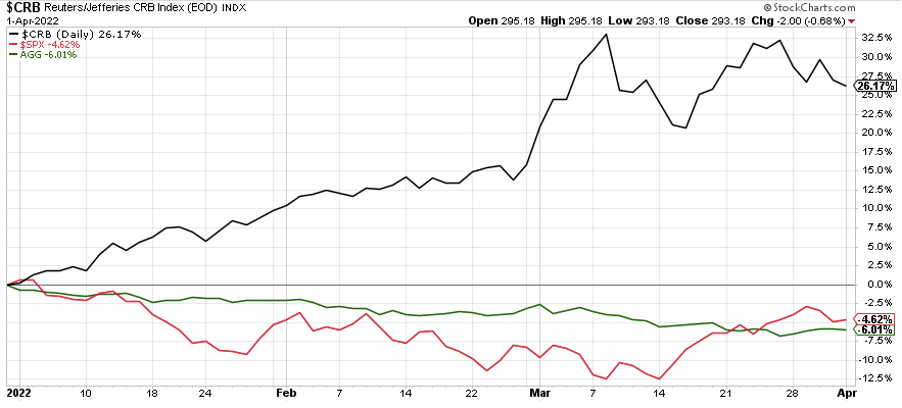

Les matières premières sont la meilleure classe d’actifs jusqu’à présent

Le graphique qui suit représente les évolutions sur le premier trimestre des secteurs :

- des matières premières (représentées par l’indice CRB, courbe noire) ;

- des obligations (représentées par le tracker AGG qui suit l’indice Bloomberg des obligations, courbe verte) ;

- des actions (représentées par l’indice américain S&P 500, courbe rouge).

Comme vous pouvez le constater, le secteur des matières premières – dans lequel le pétrole et l’énergie représentent un poids important – est en hausse de plus de 26% sur les quatre premiers mois de l’année. Quand la hausse des prix laisse les estomacs vides, les émeutes ne sont pas loin. Souvenez-vous du printemps arabe de 2010.

Les gens ne vont pas tarder à s’apercevoir que l’énergie bon marché est critique pour le maintien des prix alimentaires.

Notre objectif est de profiter de ce vent favorable aux métaux précieux et éventuellement de celui qui poussera certains producteurs.

Il est probable que l’or ne va pas tarder à remplacer les obligations souveraines en tant qu’actif zéro-risque et valeur refuge.

Pourquoi la France ne peut pas changer de voie

La Banque centrale européenne est encore plus passive que la Réserve fédérale américaine sur le sujet de l’inflation.

La France emprunte à 2,75% aujourd’hui, soit à peu près la moitié de l’inflation. La hausse des taux d’intérêt – qui dépendent du dynamisme économique, de l’inflation et de la confiance dans le pays émetteur – a été très rapide depuis fin 2021, date à laquelle les taux étaient encore à 0, et s’est accélérée durant la campagne présidentielle. Ils sont redescendus à partir de la mi-juin, puis ont de nouveau grimpé très vite jusqu’au récent sommet, près des 3%.

Macron n’entravera pas la construction de l’Europe fédéraliste et supranationale souhaitée par l’intelligentsia et la nomenklatura des fonctionnaires internationaux. Un jalon important de ce fédéralisme, soutenu par Macron, est l’émission d’eurobonds, emprunts émis solidairement par tous les Etats membres de l’Eurozone.

Macron et sa majorité pourront donc compter sur l’argent créé par la Banque centrale européenne pour huiler les rouages très grinçants des finances publiques aussi longtemps que possible car la France est un pays de l’Eurozone « trop gros pour faire faillite ».

En revanche, les institutions financières européennes n’auraient pas fait de cadeau à un gouvernement souverainiste Le Pen s’il s’avisait d’endiguer la dérive fédéraliste et de renégocier certains traités.

Sans oublier une petite bombe financière cachée… Nos génies de la finance fonctionnaires du Trésor ont eu la main lourde pour émettre des obligations à taux variable, indexées sur l’inflation française (OATi) ou européenne (OAT€i).

Sur ces OATi et OAT€i, les intérêts vont donc progresser très rapidement. Les OATi pèsent plus de 60 Mds€ et les OAT€i 155 Mds€.

L’inflation persistant, le dossier de la crise des finances publiques pourrait donc arriver durant ce mandat sur le bureau de l’Élysée. Une nouvelle crise de la dette en euro est très possible.

Gardez vos liquidités mais diversifiez vos devises : dollars, francs suisses, etc.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]