La très attendue baisse des taux de la Fed ne changera rien à un système économique saturé.

La décision de réduire les taux d’intérêt est un signal clair que la Fed est passée des préoccupations concernant l’inflation à celles concernant le chômage et, par conséquent, à la crainte d’une récession naissante.

C’est ce qu’on appelle le double pivot. Il s’agit de passer de taux plus élevés à des taux plus bas et de passer d’une partie du double mandat de la Fed (l’inflation) à l’autre (le chômage). Tout cela est clair.

Ce qui est moins clair pour la plupart des observateurs, c’est que la décision de réduire les taux de 0,50% plutôt que de 0,25% est un signe que l’économie est pire que ce que la plupart des gens pensent.

La part d’inflation du double mandat montre des progrès, en effet.

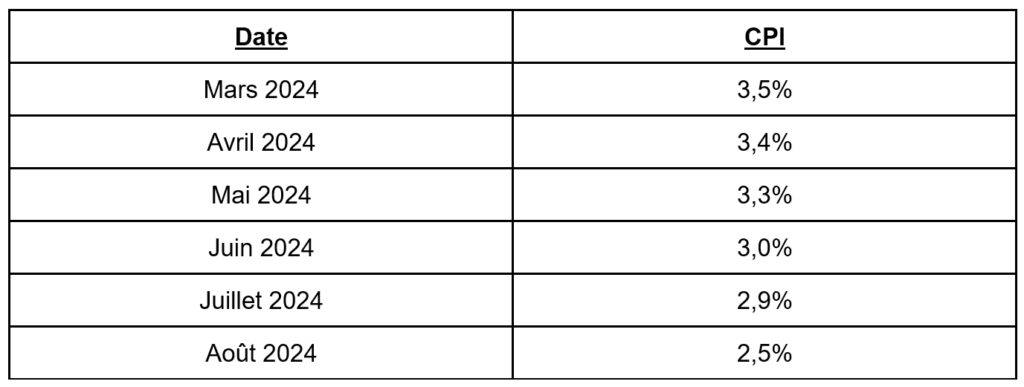

Après une longue période d’une inflation obstinément élevée, les nouvelles sont positives pour la Fed depuis plusieurs mois. Voici l’histoire de l’inflation à travers l’évolution de l’indice des prix à la consommation (CPI) d’une année sur l’autre :

(Les données CPI pour septembre 2024 seront publiées le 10 octobre. Il n’y a pas de réunion du FOMC en octobre.)

C’est le genre de mouvement persistant vers un objectif politique, soutenu sur plus de quelques mois, que la Fed aime voir.

En ce qui concerne le volet chômage du double mandat, M. Powell se rassure en constatant que le taux de chômage n’est que de 4,2%, soit un pourcentage historiquement bas. Toutefois, il s’agit d’une forte augmentation par rapport au niveau de 3,8% qui prévalait à la même époque l’année dernière.

D’autres données relatives à l’emploi, notamment l’autre enquête sur les ménages (contrairement à l’enquête sur l’emploi menée par les employeurs), ont été beaucoup plus faibles en termes de création d’emplois au cours de l’année écoulée.

La plupart des créations d’emplois signalées dans les deux enquêtes concernent des emplois à temps partiel plutôt qu’à temps plein. La quasi-totalité des emplois créés l’ont été par des immigrés clandestins à des salaires de misère. Ce n’est pas exactement le genre de marché de l’emploi qui peut soutenir l’économie américaine telle que l’envisage M. Powell.

Les prix du pétrole ont chuté de 94 $ à 69 $ le baril au cours de l’année passée, alors même que l’épargne des consommateurs est appauvrie, que les cartes de crédit sont épuisées et que l’aplatissement des courbes de rendement (les taux à court terme chutant davantage que les baisses de taux de la Fed) sont autant de signes d’une économie faible et d’une récession imminente.

La conclusion est inévitable : la Fed est en retard sur la courbe et des temps difficiles s’annoncent. Les baisses de taux n’y changeront rien.

Les marchés boursiers se sont brièvement redressés après l’annonce de la Fed, mais sont à nouveau en légère baisse. Le Dow Jones, le S&P 500 et le Nasdaq Composite étaient chacun en baisse d’environ 0,30% à la clôture. Il pourrait s’agir d’un cas de « acheter la rumeur, vendre la nouvelle ».

L’or a augmenté de plus de 31,00 $ l’once pour atteindre 2 625 $ l’once en cours de journée, un nouveau record historique après l’annonce de la Fed. Le prix a ensuite reculé un peu pour atteindre le niveau de 2 575 $ l’once, en légère baisse sur la journée.

La prochaine réunion de la Fed aura lieu les 6 et 7 novembre (juste après les élections) et la dernière réunion de l’année est prévue pour les 17 et 18 décembre. Nous pouvons prédire avec certitude que la Fed réduira encore ses taux lors de ces deux réunions. Reste à savoir si ces baisses seront de 0,50% ou de 0,25%.

Ce dont nous pouvons être sûrs, c’est que ce sera trop peu et trop tard pour sauver l’économie de la récession.

Le marché a remis le champagne au frais pour le moment…