Un chapelet d’anguilles tournoie sous roche dans le système bancaire européen. Mais TARGET2 est une baleine que seuls les Allemands semblent aptes à remarquer.

J’ai déjà eu l’occasion de vous parler de TARGET2, la principale plate-forme pour les paiements réalisés en euros au sein de l’Eurosystème.

Sa curieuse caractéristique est d’être un système de règlement dépourvu de mécanisme de règlement.

Ce mécanisme comporte une caractéristique qui le distingue radicalement de son homologue américain. En effet, au sein du système de Réserve fédérale des Etats-Unis, les déséquilibres de paiement internes sont réglés annuellement[i] par le transfert de certificats or entre les 12 banques régionales (Federal Reserve Banks).

A l’inverse, TARGET2 est un « système de règlement dépourvu de mécanisme de règlement » (pour reprendre la formule de l’économiste Pater Tenebrarum).

On connaît le montant des créances et des dettes de chacun des pays partie au système, mais celles-ci sont exprimées vis-à-vis de l’Eurosystème dans son ensemble, et non vis-à-vis de chacun des autres pays. Il n’existe pas non plus de mécanisme de règlement périodique des déséquilibres d’un pays à l’autre.

TARGET2 présente donc la double particularité d’être une carte de crédit à la fois géante et proposée par le seul banquier au monde (Mario Draghi) qui fait mine de ne pas s’inquiéter du montant de votre découvert (comme nous allons le voir plus loin).

Par construction, ce système de règlement est donc plus fragile que ne l’est celui de la Réserve fédérale américaine, en cela qu’il expose in fine l’euro à un risque de run, c’est-à-dire de fuite devant la monnaie, comme l’a expliqué Alan Greenspan.

L’intervention de la BCE n’a (évidemment) pas corrigé le fond du problème

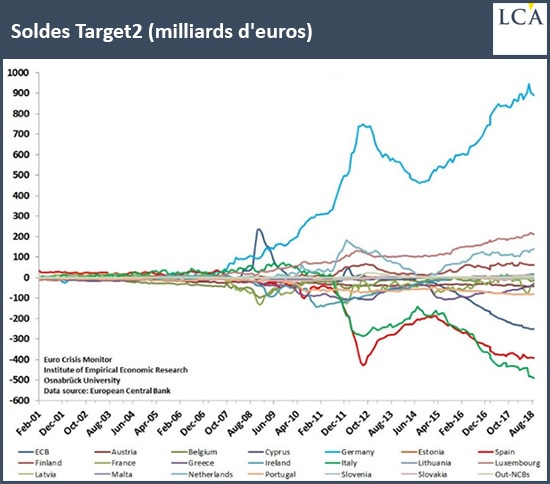

Voici la situation à octobre 2018 :

Revenons quelques années en arrière. C’est entre 2010 et 2012, lors de la crise de la dette souveraine dans la Zone euro, que les déséquilibres se sont véritablement accentués. Les capitaux ont commencé à fuir de la périphérie pour rejoindre les pays du nord, plus sûrs au plan financier.

Puis ces déséquilibres se sont atténués pendant deux ans alors que la crise s’apaisait, avant de s’exacerber à nouveau lorsque la BCE a déclenché son QE en mars 2015.

Mi-2017, les déséquilibres avaient retrouvé leur plus haut niveau de l’hiver 2012. Ils n’ont depuis plus cessé de s’accentuer, avec un nouveau sommet en date du mois de septembre 2018.

Ces déséquilibres ont continué de s’accroître alors même que la Zone euro était censée avoir été réparée et que nos économies se dirigeaient vers le haut du cycle… Voilà comment les économies « convergent » (une promesse des technocrates européistes) lorsque l’on tente de réaliser une union monétaire entre des pays qui n’ont pas grand-chose d’une zone monétaire optimale[i], et dont les plus riches n’ont pas vraiment envie de plonger dans les méandres d’une nouvelle utopie socialiste.

Les capitaux continuent de fuir l’Italie

39 Mds € ont fui les banques italiennes au mois de mai dernier, ce qui représente la pire détérioration depuis mars 2012.

Pour Zero Hedge, c’est bien à un début de bank run qu’on assiste :

« Comme le précise JPMorgan, dans le bilan de la Banque d’Italie, l’augmentation du passif ‘TARGET2’ a été largement compensée par une diminution des dépôts des institutions financières monétaires, alors même que la taille globale du bilan n’avait guère changé ; ce qui, comme l’écrit Nick Panigirtzoglou de JPMorgan, suggère le pire scénario possible : certains dépôts ont été transférés à l’étranger. »

Draghi : « Circulez, y’a rien à voir ! »

Voilà qui tranche sérieusement avec les propos de Mario Draghi, pour lequel tout va très bien. Interrogé à ce sujet en conférence de presse, le président de la BCE explique systématiquement que ces déséquilibres sont intimement liés au QE, et qu’il n’y a même pas un tout petit rien à déplorer.

Une autre façon de voir les choses est exprimée par Zero Hedge :

« Tant que le programme d’achats d’actifs est en cours, il est en fait difficile de dire dans quelle mesure un solde TARGET2 en hausse est entraîné par le QE ou par la fuite des capitaux. »

Par ailleurs :

« Pourquoi les vendeurs de ces obligations [italiennes rachetées par la BCE] n’utilisent-ils pas le produit de la vente pour acheter d’autres actifs en Italie ? En d’autres termes : qu’est-ce que [le déficit TARGET2 croissant de l’Italie] représente, sinon une fuite des capitaux ? Il nous semble que cela n’importe pas vraiment que les achats soient effectués ou non dans le cadre du QE – si aucun flux de capitaux compensatoire n’arrive par la suite en Italie, cela signifie que quelqu’un a décidé de quitter ce bourbier pour ne jamais y remettre les pieds. »

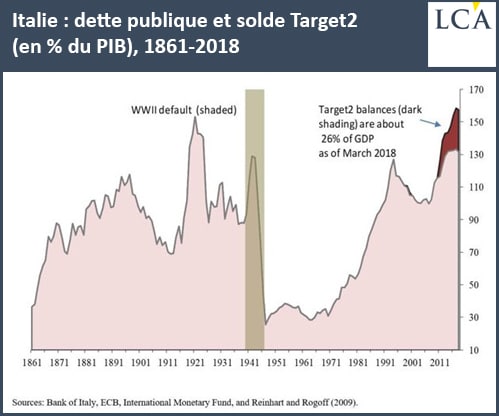

En parlant de bourbier, à 426 Mds€, le passif italien avait atteint 26% du PIB en avril. Avec près de 500 Mds€ en octobre, on dépasse désormais les 30% du PIB (pour un total dette publique + solde TARGET2 qui se monterait à plus de 160% du PIB).

Les élites allemandes sous anxiolytiques

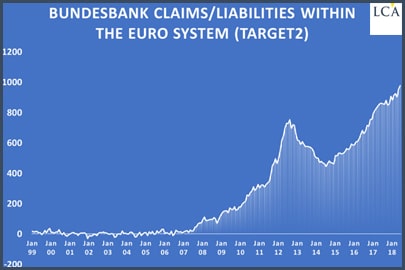

Pendant ce temps-là, en Allemagne, les élites ont les yeux rivés sur cette courbe qui semble en route pour le millier de milliards d’euros :

Comme le résume Bruno Bertez, « l’Allemagne entière panique sur TARGET2, les Français ne savent même pas que cela existe ! »

Par exemple, le quotidien a tendance libérale-conservatrice Frankfurter Allgemeine Zeitung titrait ni plus ni moins le 7 juillet au sujet de TARGET2 que « l’Allemagne est assise sur une bombe » :

« 1 Md€ […] qui pourraient ne jamais revenir », poursuivait le journal, soit grosso modo la capitalisation d’Apple.

Avec de telles sommes en jeu, on aura du mal à s’étonner que l’élite conservatrice allemande, au premier rang de laquelle l’économiste Hans-Werner Sinn, ait du mal à trouver le sommeil.

Ambrose Evans-Pritchard expliquait au mois de mai dans le Daily Telegraph que pour ce membre du Comité consultatif du ministère fédéral de l’Economie :

« Il n’existe aucun mécanisme qui permettra à l’Allemagne de récupérer les quantités astronomiques d’argent qu’elle possède disséminées dans la Zone euro, notamment les 923 milliards de crédits TARGET2 qui sont dus à la Bundesbank. ‘Nous ne reverrons jamais la couleur de cet argent. Il est déjà perdu’, a-t-il déclaré. […] ‘Il n’y a pas de solution. La catastrophe est en train d’avoir lieu. Cela débouchera sur la destruction de l’Europe, pour le dire franchement. Cela portera également les populistes de l’AfD au pouvoir en Allemagne’. »

[NDLR : Il n’est pas trop tard pour préparer votre épargne financière à la remise en cause de l’union monétaire et aux bouleversements que cela entraînera. Découvrez les solutions à mettre en œuvre dès maintenant ici.]

L’élite conservatrice allemande continue de réfléchir à la moins pire des solutions. Celle-ci pourrait passer par un contrôle des capitaux, comme nous le verrons dès demain.

[1] https://www.federalreserve.gov/aboutthefed/chapter-1-balance-sheet.htm

[1] La théorie de la zone monétaire optimale est née dans les années 1960, développée principalement par l’économiste canadien Robert Mundell, opposé à l’hégémonie du dollar.